研报速递

研报速递

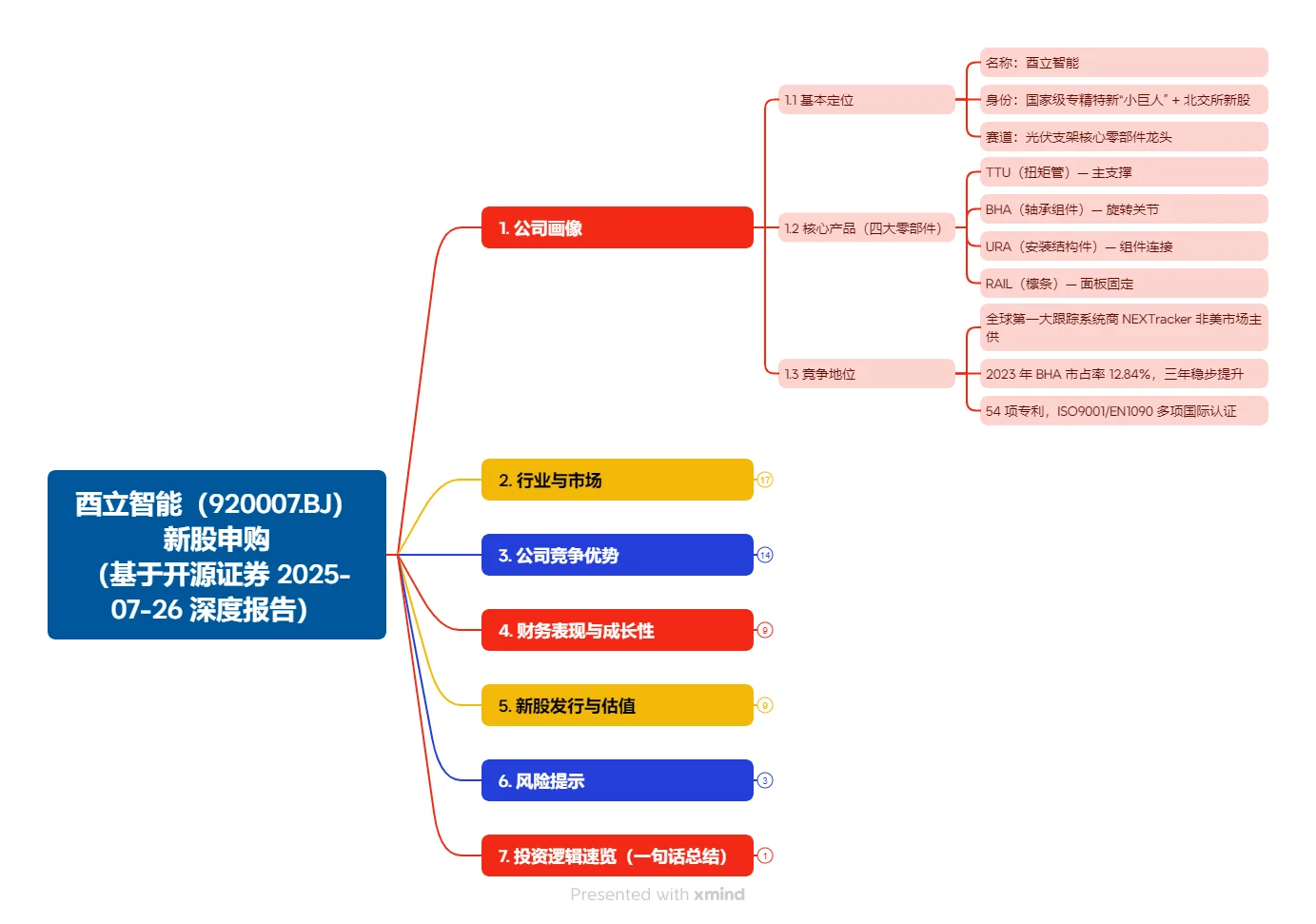

酉立智能(920007):跟踪支架国产核心部件龙头, ”小巨人 ”高增长全球化征程

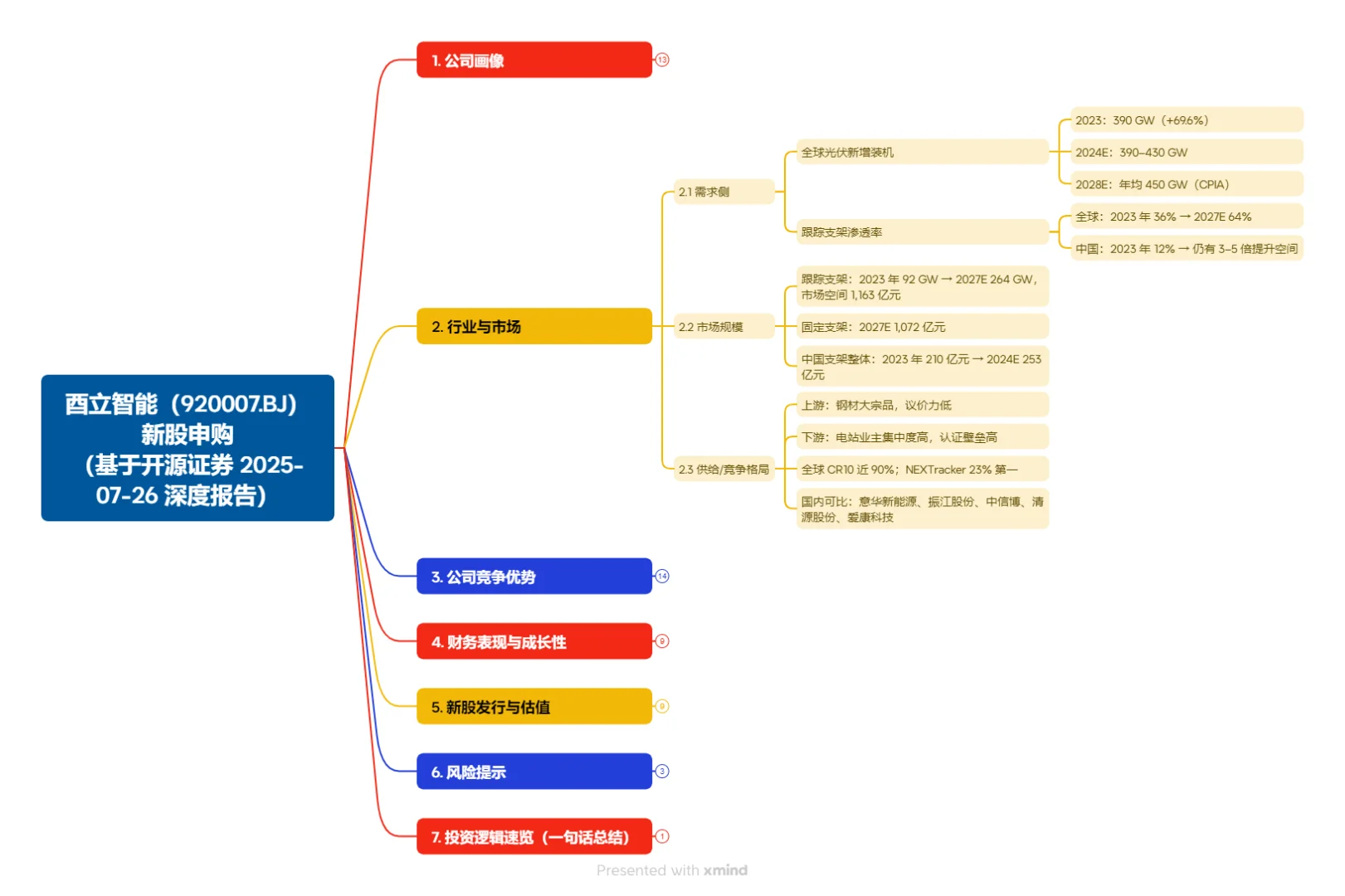

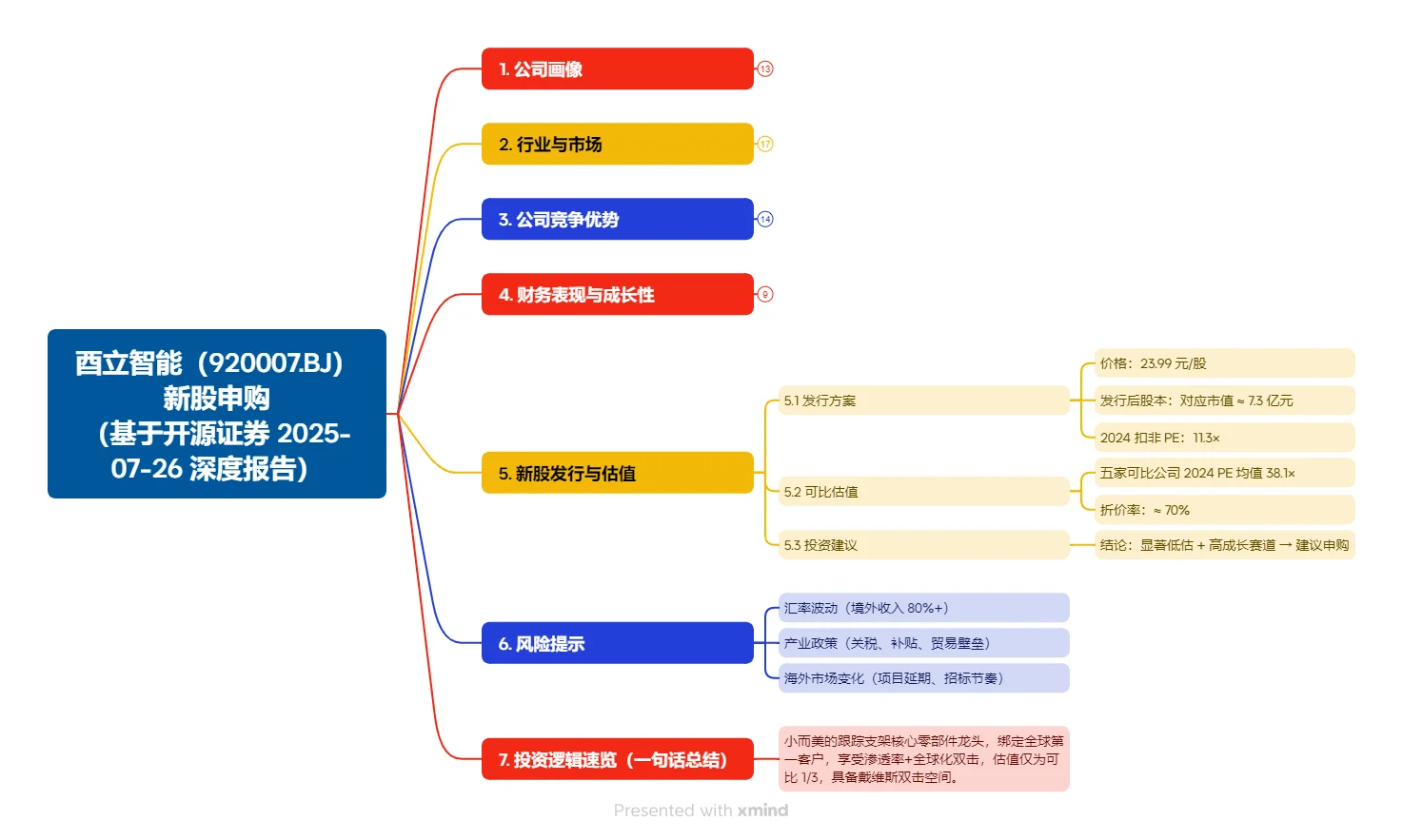

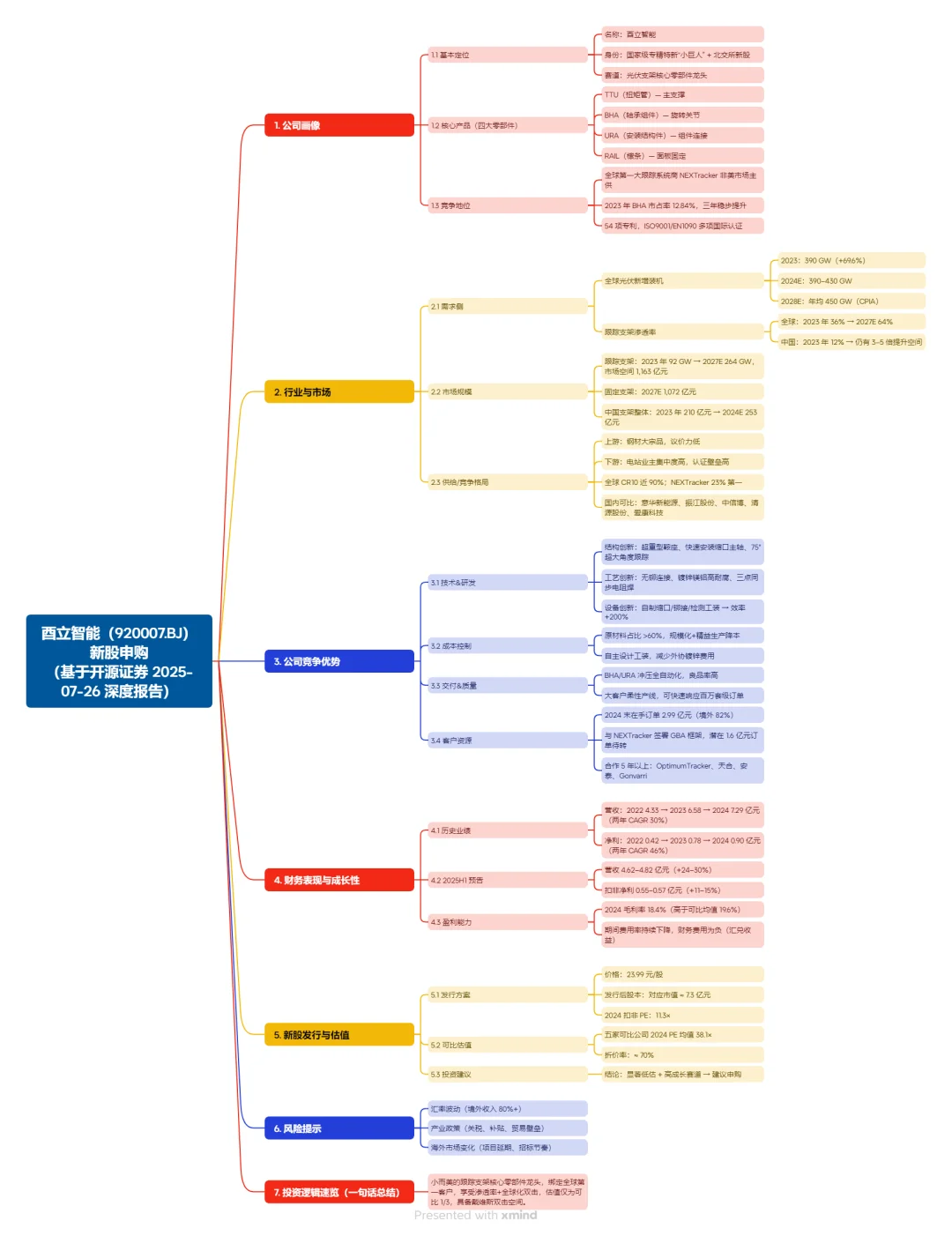

核心驱动因素:全球跟踪支架市场高速增长(2023-2027年CAGR 27.4%)为核心驱动力,公司作为NEXTracker非美市场主要供应商将受益于行业景气度提升。发行价11.29倍PE相比行业38倍均值存在明显估值修复空间,但需警惕客户集中度过高和原材料成本波动的双重风险制约

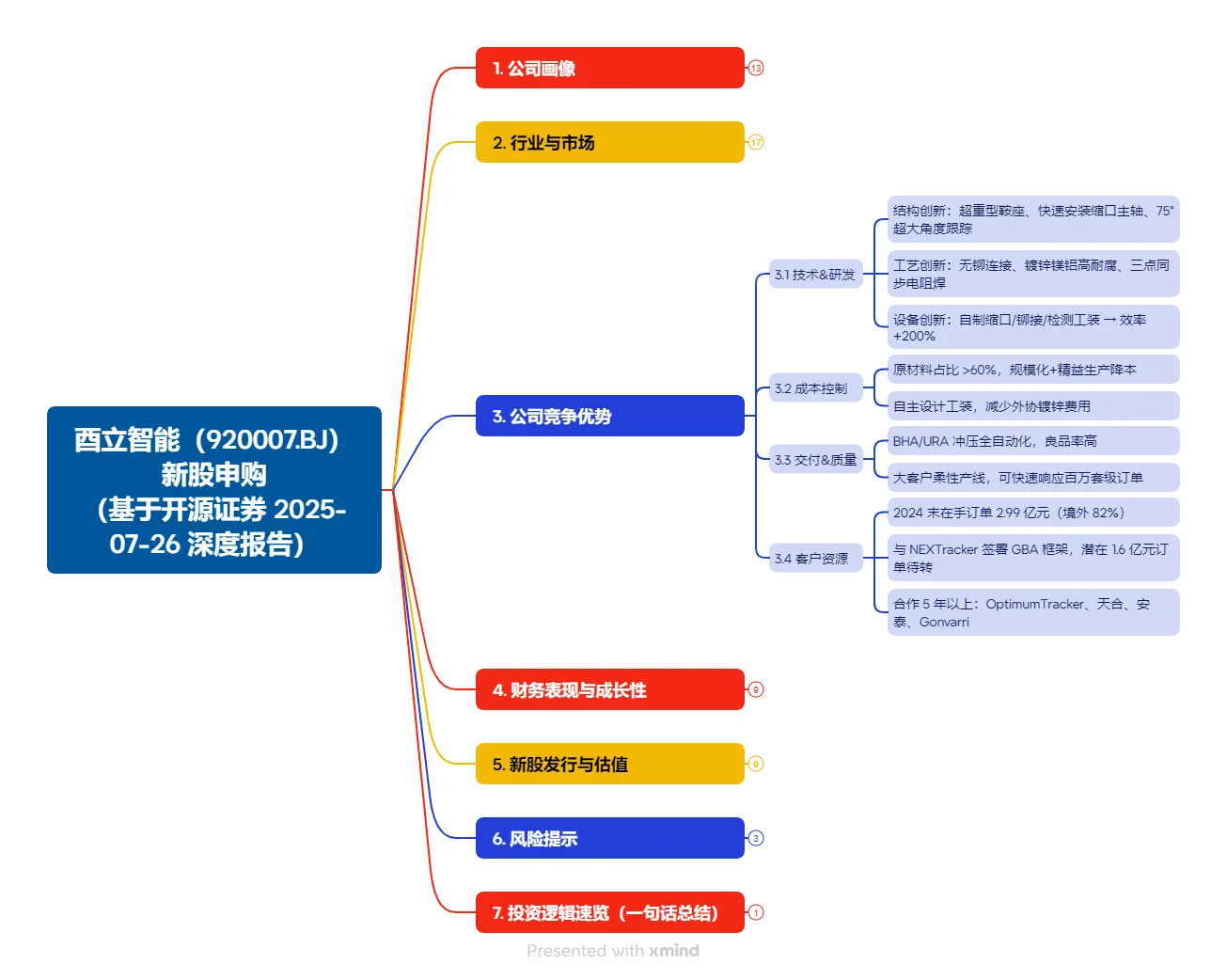

技术壁垒深厚:拥有54项专利授权,掌握超重型跟踪支架固定鞍座设计、BHA无铆连接技术等核心技术,形成明显的技术护城河。

行业地位突出:国家级专精特新\'小巨人\'企业,BHA产品市场占有率12.84%,在全球跟踪支架零部件领域具备重要地位。

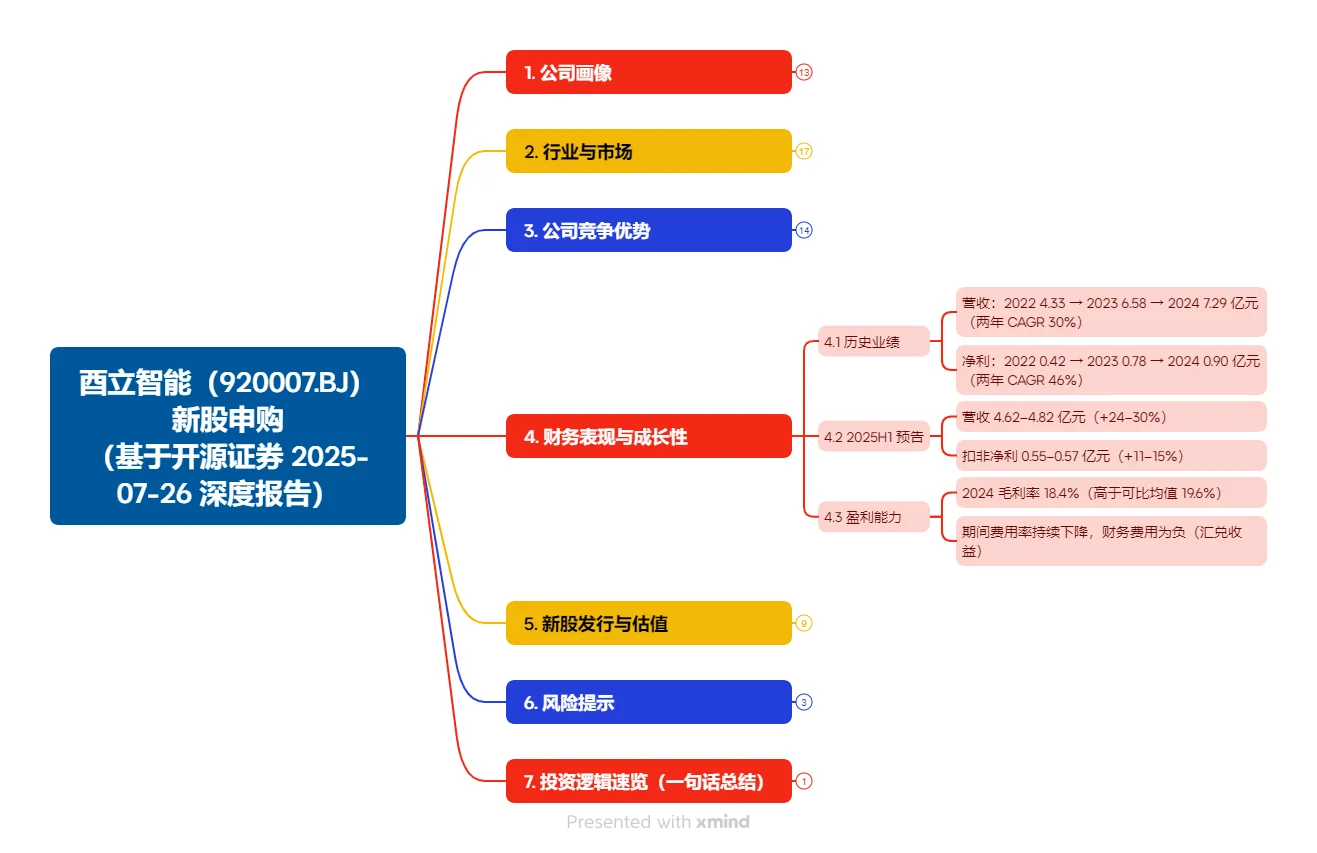

盈利能力稳健:2024年毛利率18.42%,两年营收CAGR达30%,两年归母净利润CAGR达46%,盈利能力持续提升。

市场份额领先:BHA产品市场占有率12.84%,较2022年提升3.6个百分点,在细分领域具备明显优势。

客户资源优质:作为全球第一大跟踪系统解决方案提供商NEXTracker的非美市场主要供应商,2024年末在手订单1.99亿元

业绩高速增长:2024年营收7.29亿元同比增长11%,归母净利润9004.78万元同比增长15%,预计2025年上半年营收增长24.43%-29.82%

主要风险是:客户过度集中风险叠加成本波动风险,大家密切跟踪NEXTracker业务稳定性和新客户开发进展,关注钢材价格走势对毛利率的影响程度,建议分批建仓降低集中度风险

最后提一嘴,我自己做了个网站,每天自动抓取核心信息,包含量化,AI抄股提示词,研报解析,产业链解读等等,感兴趣的同学可以给我点个关,后续完成后无偿给粉丝用~

以上只是我整理的研报分享,仅供交流,不构成任何投资建议。投资有风险,入市需谨慎,一切后果由交易者自行承担。

#酉立智能 #北交所 #新股 #新股申购 #龙头企业 #研报 #产业链 #股票

核心驱动因素:全球跟踪支架市场高速增长(2023-2027年CAGR 27.4%)为核心驱动力,公司作为NEXTracker非美市场主要供应商将受益于行业景气度提升。发行价11.29倍PE相比行业38倍均值存在明显估值修复空间,但需警惕客户集中度过高和原材料成本波动的双重风险制约

技术壁垒深厚:拥有54项专利授权,掌握超重型跟踪支架固定鞍座设计、BHA无铆连接技术等核心技术,形成明显的技术护城河。

行业地位突出:国家级专精特新\'小巨人\'企业,BHA产品市场占有率12.84%,在全球跟踪支架零部件领域具备重要地位。

盈利能力稳健:2024年毛利率18.42%,两年营收CAGR达30%,两年归母净利润CAGR达46%,盈利能力持续提升。

市场份额领先:BHA产品市场占有率12.84%,较2022年提升3.6个百分点,在细分领域具备明显优势。

客户资源优质:作为全球第一大跟踪系统解决方案提供商NEXTracker的非美市场主要供应商,2024年末在手订单1.99亿元

业绩高速增长:2024年营收7.29亿元同比增长11%,归母净利润9004.78万元同比增长15%,预计2025年上半年营收增长24.43%-29.82%

主要风险是:客户过度集中风险叠加成本波动风险,大家密切跟踪NEXTracker业务稳定性和新客户开发进展,关注钢材价格走势对毛利率的影响程度,建议分批建仓降低集中度风险

最后提一嘴,我自己做了个网站,每天自动抓取核心信息,包含量化,AI抄股提示词,研报解析,产业链解读等等,感兴趣的同学可以给我点个关,后续完成后无偿给粉丝用~

以上只是我整理的研报分享,仅供交流,不构成任何投资建议。投资有风险,入市需谨慎,一切后果由交易者自行承担。

#酉立智能 #北交所 #新股 #新股申购 #龙头企业 #研报 #产业链 #股票

发表评论

发表评论: