研报速递

研报速递

瑞银发布了一份关于“股神”巴菲特的伯克希尔研报,对其2025年第三季度的业绩进行了前瞻分析。

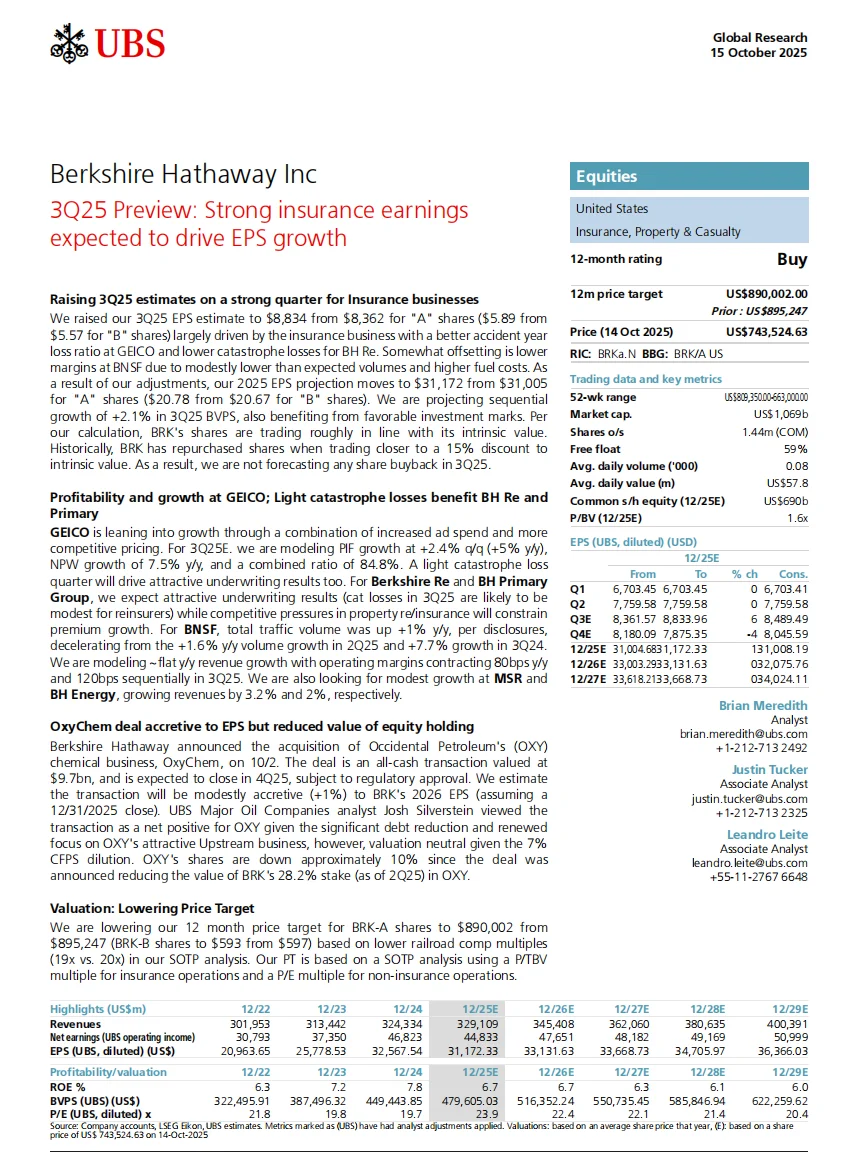

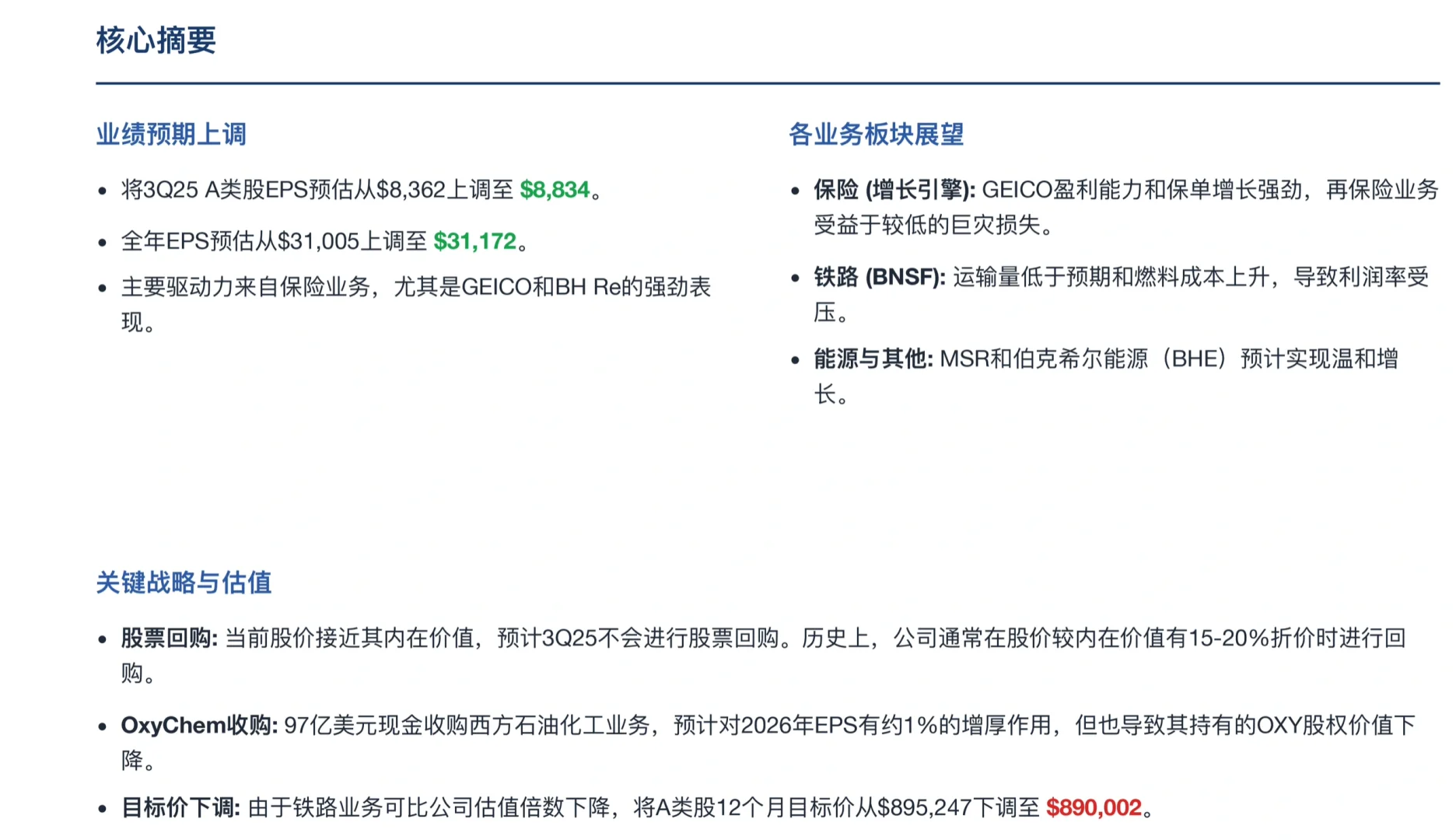

核心观点:伯克希尔强劲的保险业务将再次成为增长的绝对引擎,有望推动每股收益(EPS)超预期增长! 🚀

✅ 业绩核心驱动力:保险业务火力全开

GEICO的强势回归 🦎

作为伯克希尔旗下的明星车险公司,GEICO正全力夺回市场份额。GEICO在近期大幅增加了广告支出(8月份数字广告支出同比暴增187%!),并采取了更具竞争力的定价策略。

这一系列组合拳效果显著,预计将带来:

保单数量(PIF)加速增长: 预计Q3同比增长5%,增速加快。

保费收入稳健提升: 预计承保保费同比增长7.5%。

盈利能力依旧亮眼: 尽管营销费用增加,但其综合成本率预计将保持在84.8%的极佳水平,这意味着承保利润依然丰厚。

🤔 其他业务板块:喜忧参半,稳中有忧

虽然保险业务高歌猛进,但伯克希尔的其他业务板块则呈现出更为复杂的图景。

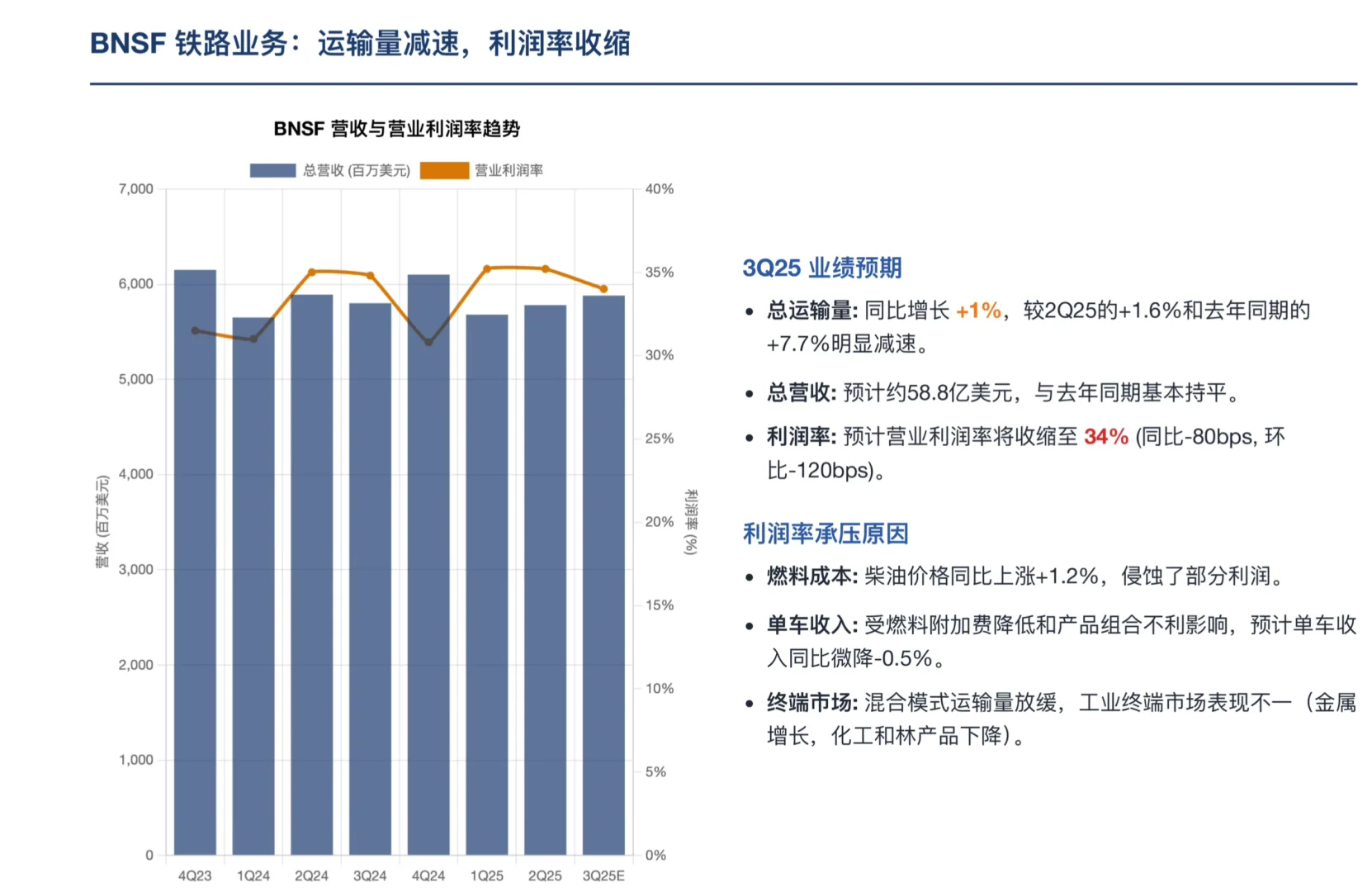

BNSF铁路运输面临挑战 🚂

作为美国经济的“动脉”,BNSF铁路公司的表现略显疲软。受运输量增长放缓(Q3预计仅增1%)和柴油等燃料成本上升的双重影响,其营业利润率面临收缩压力。

能源与制造零售业务温和增长 💡

伯克希尔能源(BHE)以及旗下的制造、服务和零售(MSR)业务板块,预计将实现2%-3%的温和增长,整体表现平稳。

♟️ 股神的资本棋局:为何“买买买”而非“回购”?

对于投资者而言,巴菲特如何使用伯克希尔庞大的现金储备,永远是市场关注的焦点。

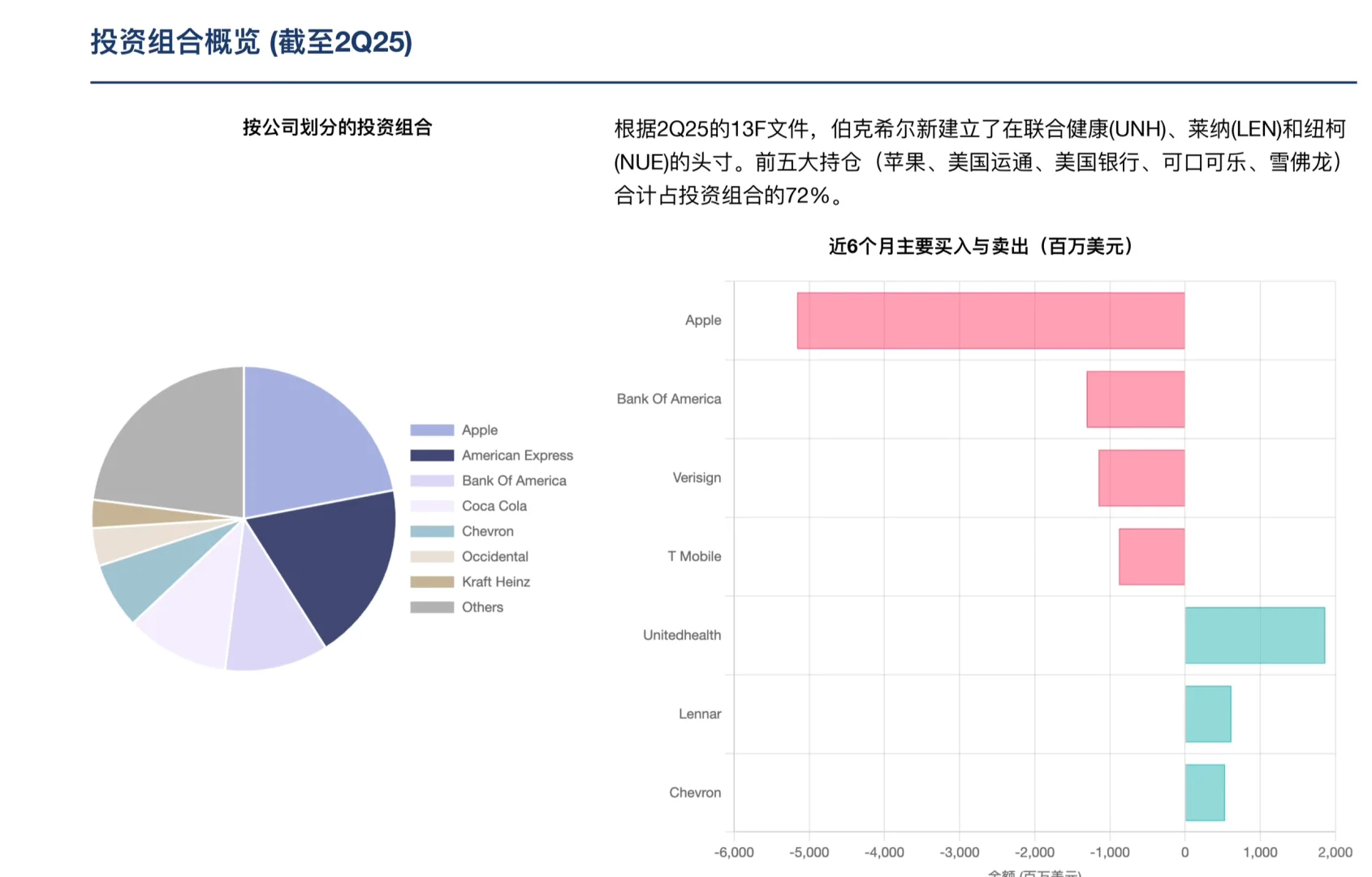

97亿美元拿下“新资产” 💰

伯克希尔近期宣布以97亿美元现金收购西方石油公司(OXY)旗下化工业务(OxyChem)的交易。这笔收购预计将在2026年为公司EPS带来约1%的增厚。

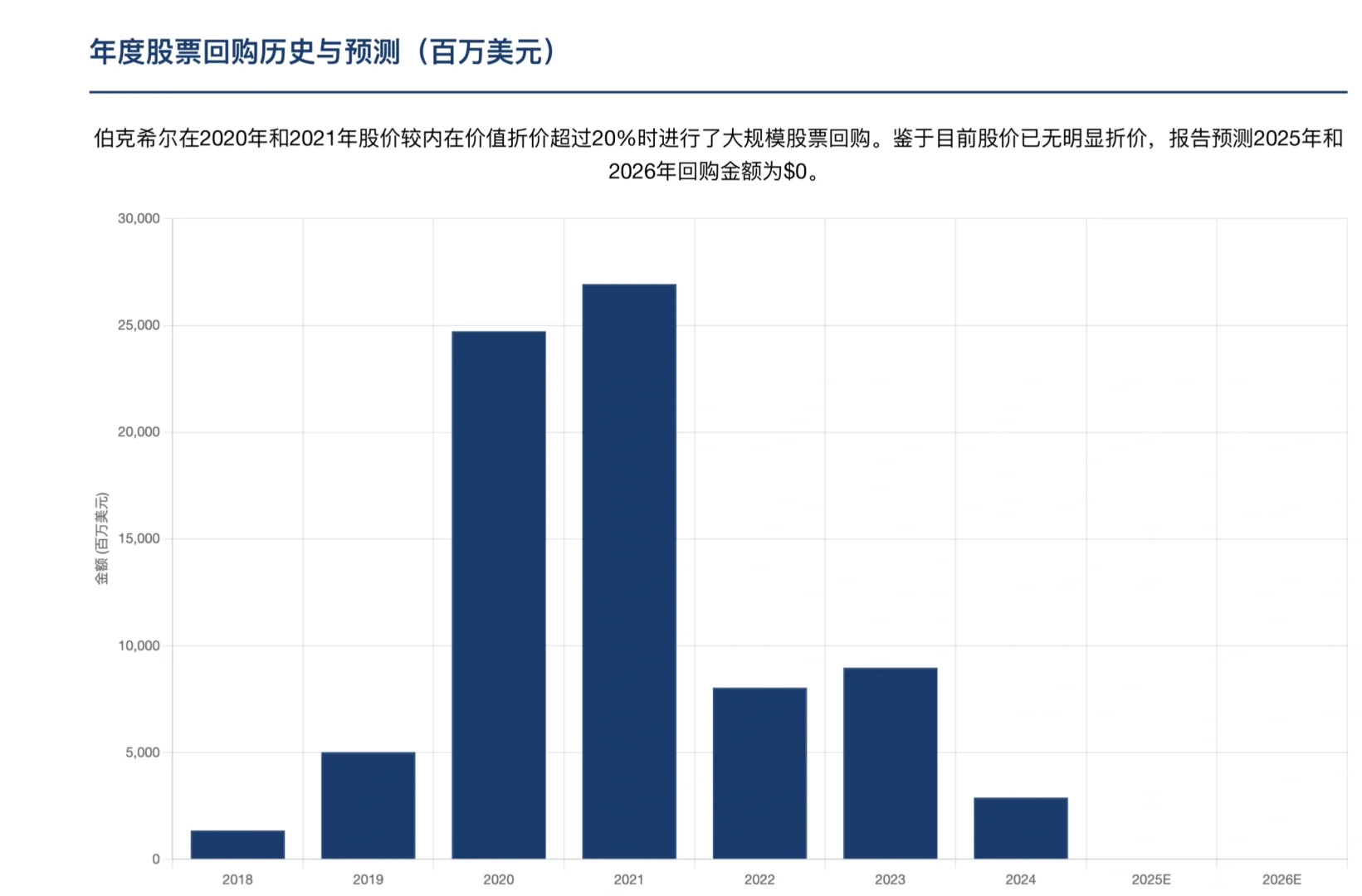

股票回购暂缓,原因何在? ✋

与2020-2021年的大规模回购不同,瑞银预测伯克希尔在Q3甚至到2026年都不会进行大规模股票回购。

原因很简单:价格不够便宜。

报告通过巴菲特自己提出的内在价值估算框架进行测算,认为当前伯克希尔的股价与其内在价值基本持平。而回顾历史,巴菲特通常只在股价较内在价值有15%-20%的显著折价时,才会启动大规模回购。

#行业报告 #行业研究 #巴菲特 #伯克希尔 #瑞银 #投资 #美股 #研究报告

核心观点:伯克希尔强劲的保险业务将再次成为增长的绝对引擎,有望推动每股收益(EPS)超预期增长! 🚀

✅ 业绩核心驱动力:保险业务火力全开

GEICO的强势回归 🦎

作为伯克希尔旗下的明星车险公司,GEICO正全力夺回市场份额。GEICO在近期大幅增加了广告支出(8月份数字广告支出同比暴增187%!),并采取了更具竞争力的定价策略。

这一系列组合拳效果显著,预计将带来:

保单数量(PIF)加速增长: 预计Q3同比增长5%,增速加快。

保费收入稳健提升: 预计承保保费同比增长7.5%。

盈利能力依旧亮眼: 尽管营销费用增加,但其综合成本率预计将保持在84.8%的极佳水平,这意味着承保利润依然丰厚。

🤔 其他业务板块:喜忧参半,稳中有忧

虽然保险业务高歌猛进,但伯克希尔的其他业务板块则呈现出更为复杂的图景。

BNSF铁路运输面临挑战 🚂

作为美国经济的“动脉”,BNSF铁路公司的表现略显疲软。受运输量增长放缓(Q3预计仅增1%)和柴油等燃料成本上升的双重影响,其营业利润率面临收缩压力。

能源与制造零售业务温和增长 💡

伯克希尔能源(BHE)以及旗下的制造、服务和零售(MSR)业务板块,预计将实现2%-3%的温和增长,整体表现平稳。

♟️ 股神的资本棋局:为何“买买买”而非“回购”?

对于投资者而言,巴菲特如何使用伯克希尔庞大的现金储备,永远是市场关注的焦点。

97亿美元拿下“新资产” 💰

伯克希尔近期宣布以97亿美元现金收购西方石油公司(OXY)旗下化工业务(OxyChem)的交易。这笔收购预计将在2026年为公司EPS带来约1%的增厚。

股票回购暂缓,原因何在? ✋

与2020-2021年的大规模回购不同,瑞银预测伯克希尔在Q3甚至到2026年都不会进行大规模股票回购。

原因很简单:价格不够便宜。

报告通过巴菲特自己提出的内在价值估算框架进行测算,认为当前伯克希尔的股价与其内在价值基本持平。而回顾历史,巴菲特通常只在股价较内在价值有15%-20%的显著折价时,才会启动大规模回购。

#行业报告 #行业研究 #巴菲特 #伯克希尔 #瑞银 #投资 #美股 #研究报告

发表评论

发表评论: