研报速递

研报速递

挖了一份中海的研报,核心逻辑其实是:在地产行业深度调整期,成本管控、财务稳健与核心城市深耕是它穿越周期的“铁三角”。

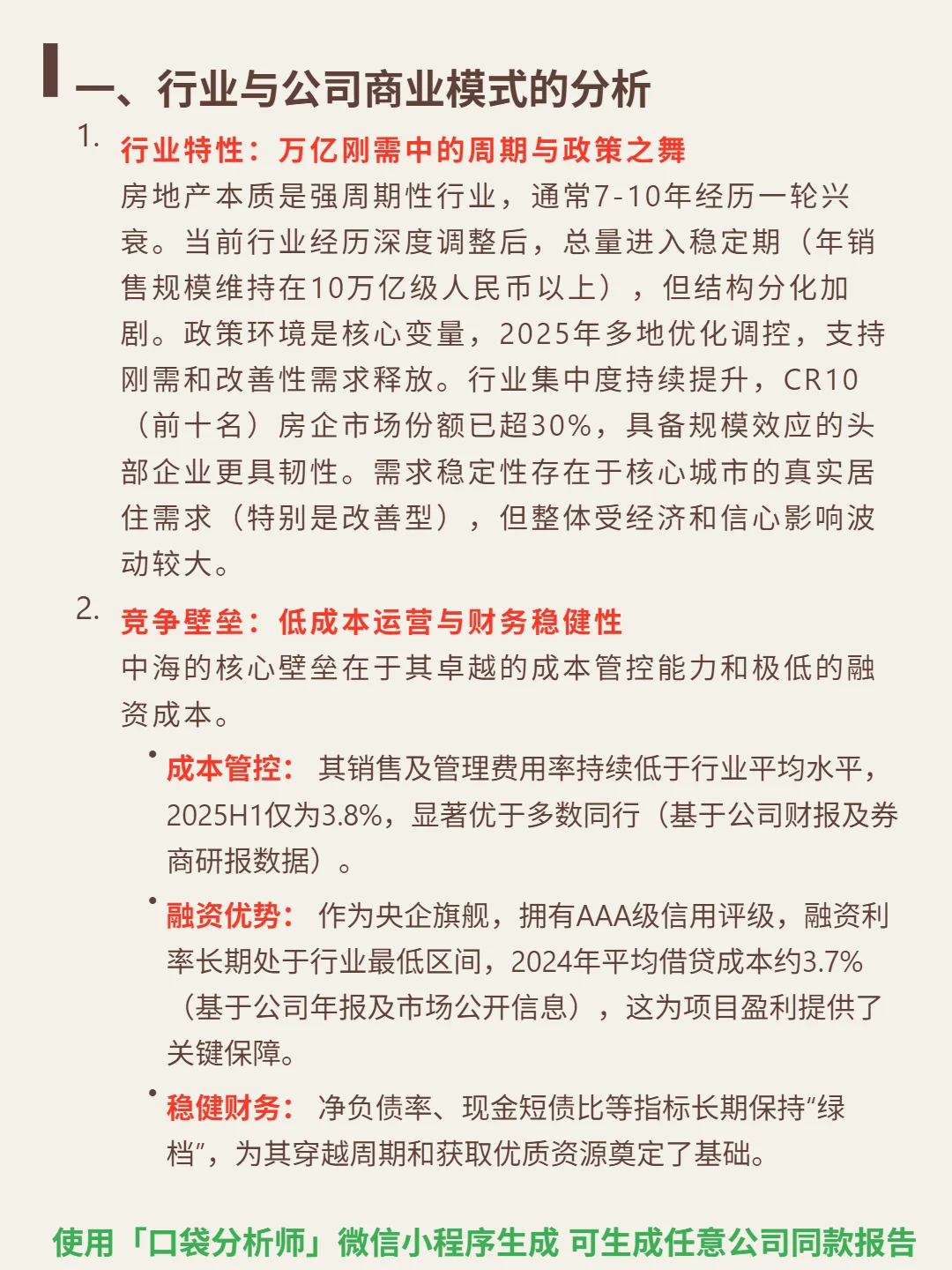

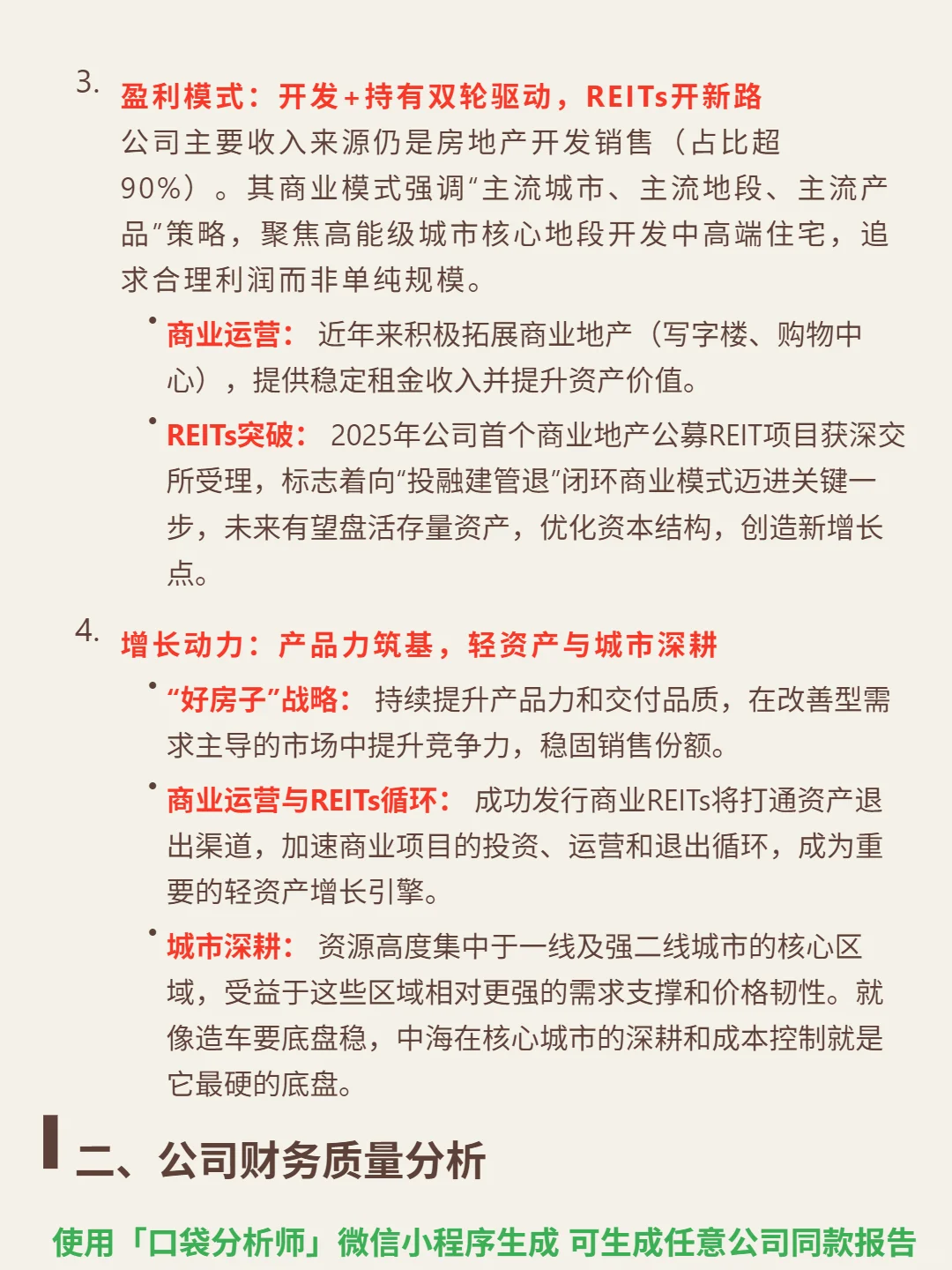

🎯 核心逻辑:房地产是万亿级周期行业,当前总量稳定(年销10万亿+)但结构分化,政策支持刚需改善,集中度提升(CR10超30%)。中海以开发销售(占比超90%)为核心,叠加持有商业运营,2025年首个商业REITs获受理,向“投融建管退”闭环迈进。核心壁垒是低成本(2025H1销管费用率3.8%低于行业)和低融资成本(2024年平均3.7%),财务长期“绿档”;增长靠“好房子”战略提升产品力、REITs盘活存量、一线及强二线城市核心区域深耕。

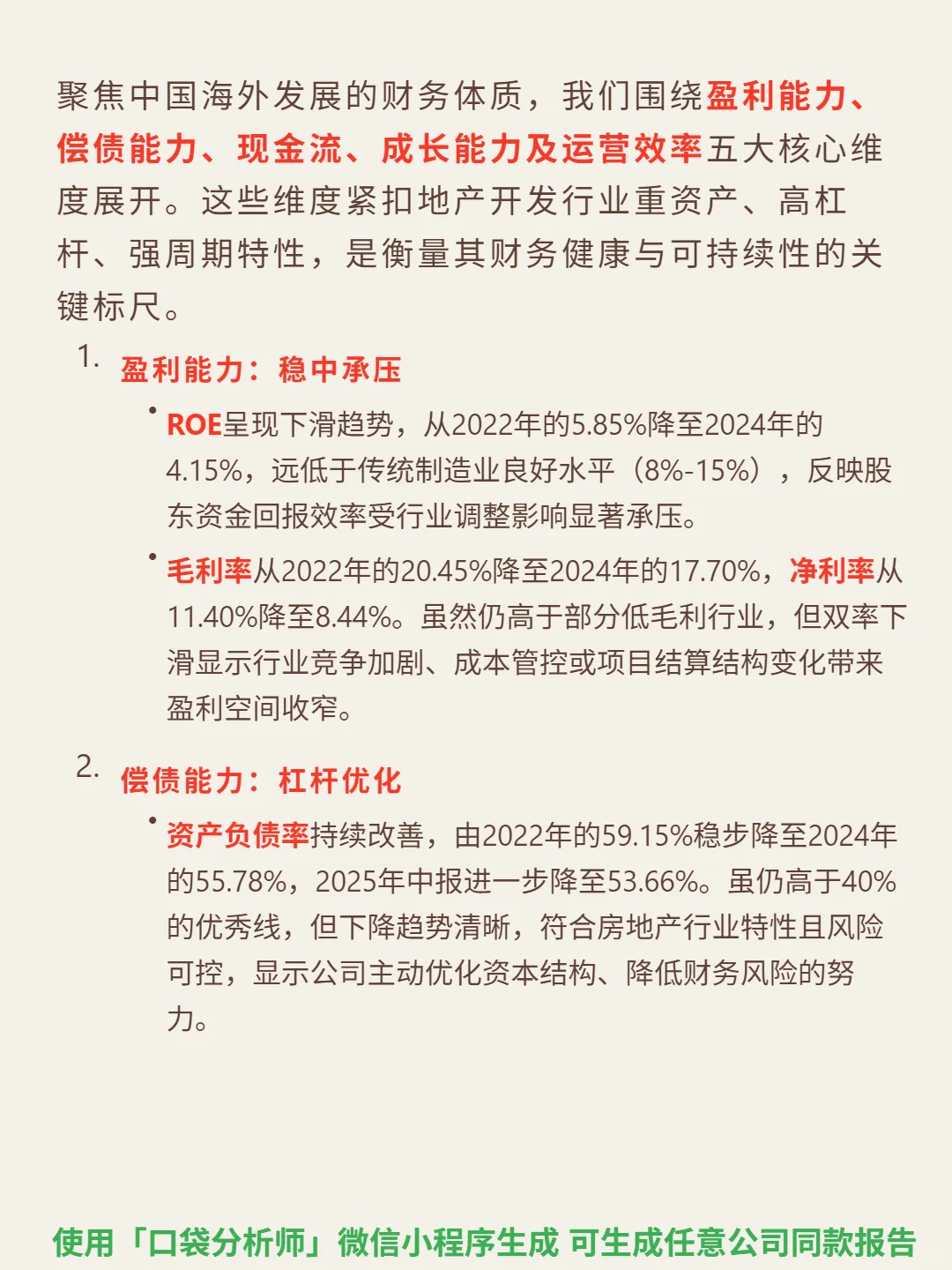

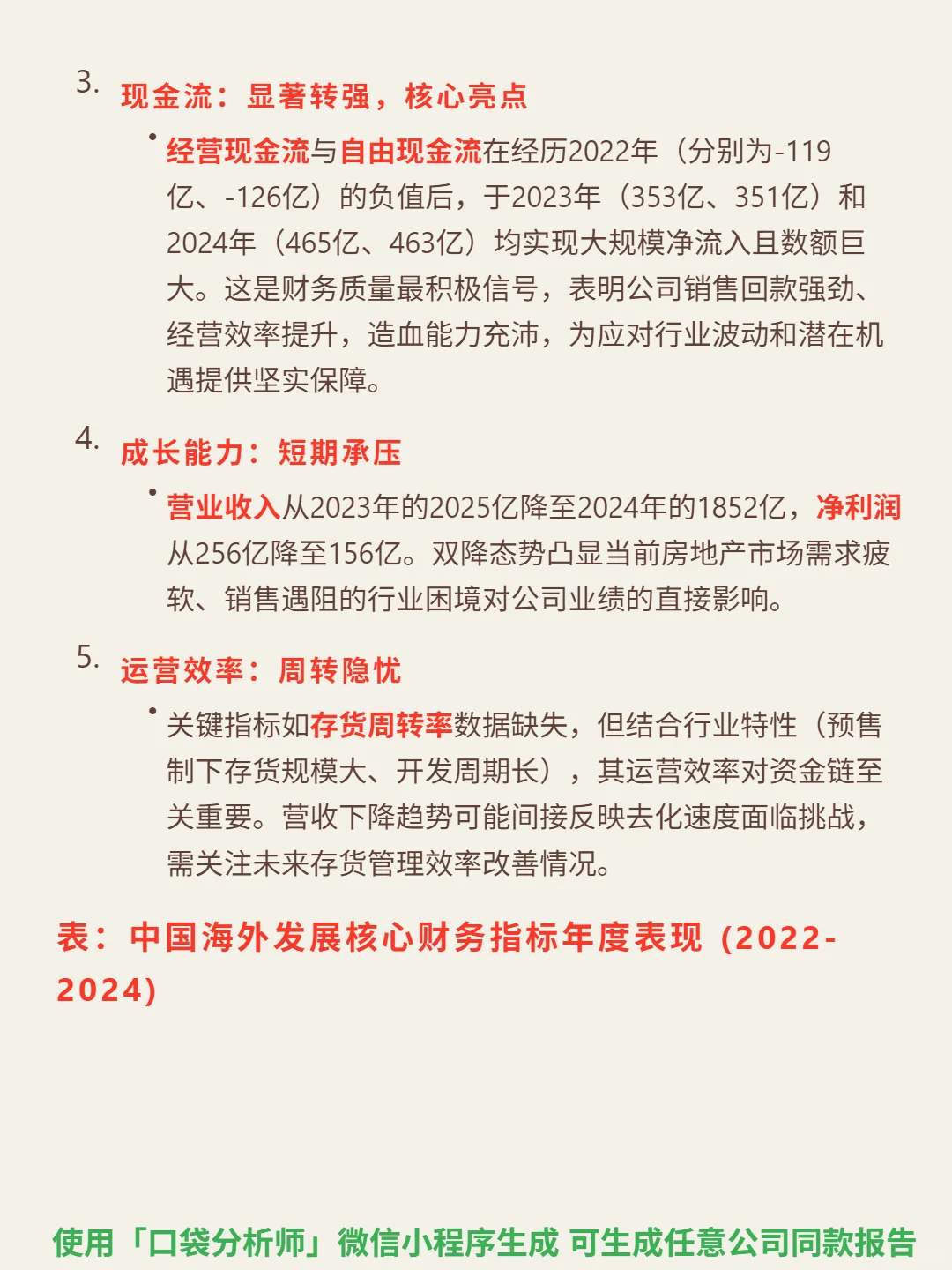

📈 财务亮点:盈利能力承压,2024年ROE 4.15%、毛利率17.70%、净利率8.44%,但仍优于部分同行;偿债能力优化,资产负债率从2022年59.15%降至2024年55.78%,2025中报进一步到53.66%;现金流显著转强,2024年经营现金流465亿、自由现金流463亿,较2022年负值大幅改善;成长短期承压,2024年营收1852亿(2023年2025亿)、净利润156亿(2023年256亿),受行业需求疲软影响。

#中国海外发展 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:房地产是万亿级周期行业,当前总量稳定(年销10万亿+)但结构分化,政策支持刚需改善,集中度提升(CR10超30%)。中海以开发销售(占比超90%)为核心,叠加持有商业运营,2025年首个商业REITs获受理,向“投融建管退”闭环迈进。核心壁垒是低成本(2025H1销管费用率3.8%低于行业)和低融资成本(2024年平均3.7%),财务长期“绿档”;增长靠“好房子”战略提升产品力、REITs盘活存量、一线及强二线城市核心区域深耕。

📈 财务亮点:盈利能力承压,2024年ROE 4.15%、毛利率17.70%、净利率8.44%,但仍优于部分同行;偿债能力优化,资产负债率从2022年59.15%降至2024年55.78%,2025中报进一步到53.66%;现金流显著转强,2024年经营现金流465亿、自由现金流463亿,较2022年负值大幅改善;成长短期承压,2024年营收1852亿(2023年2025亿)、净利润156亿(2023年256亿),受行业需求疲软影响。

#中国海外发展 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: