研报速递

研报速递

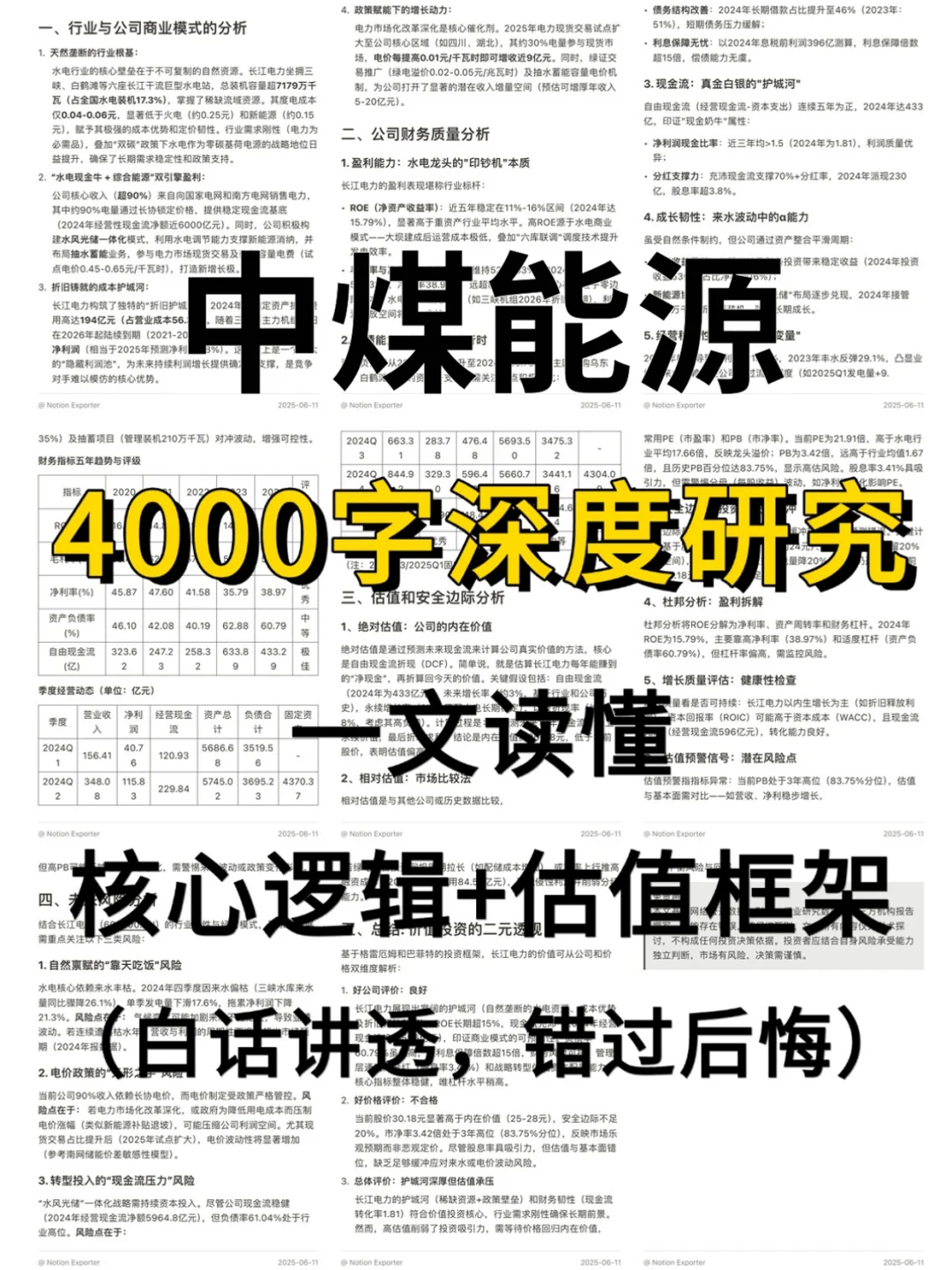

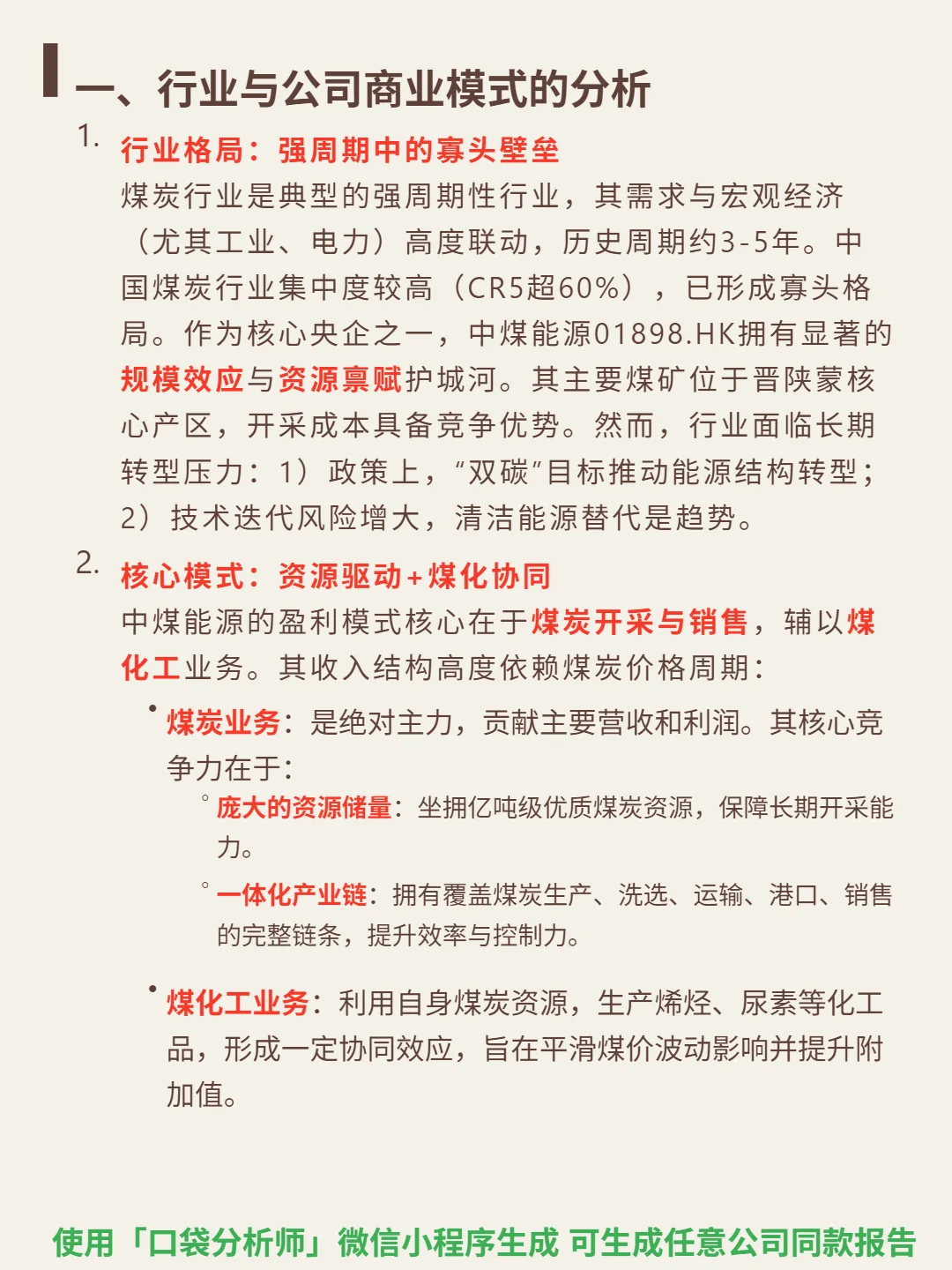

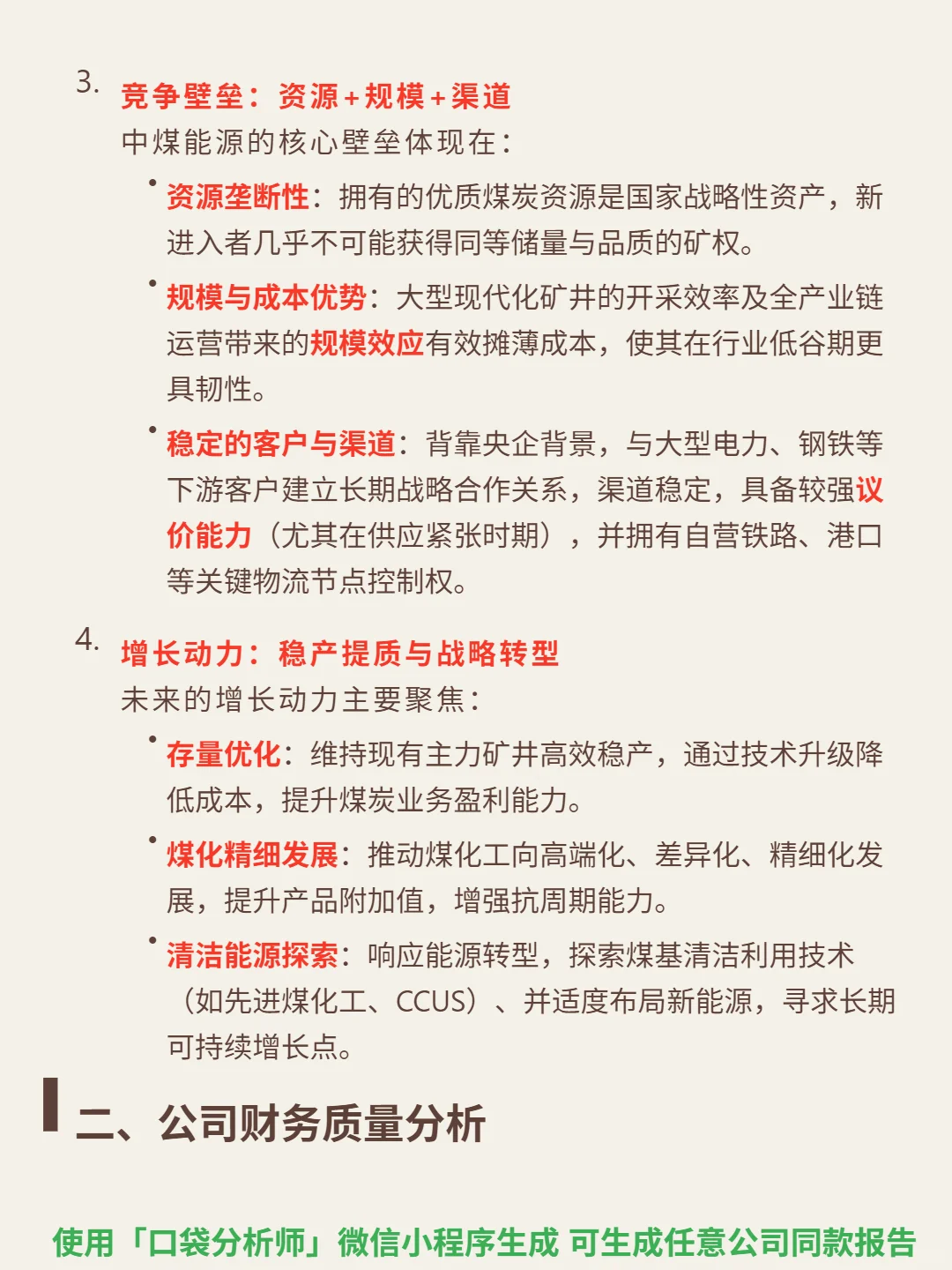

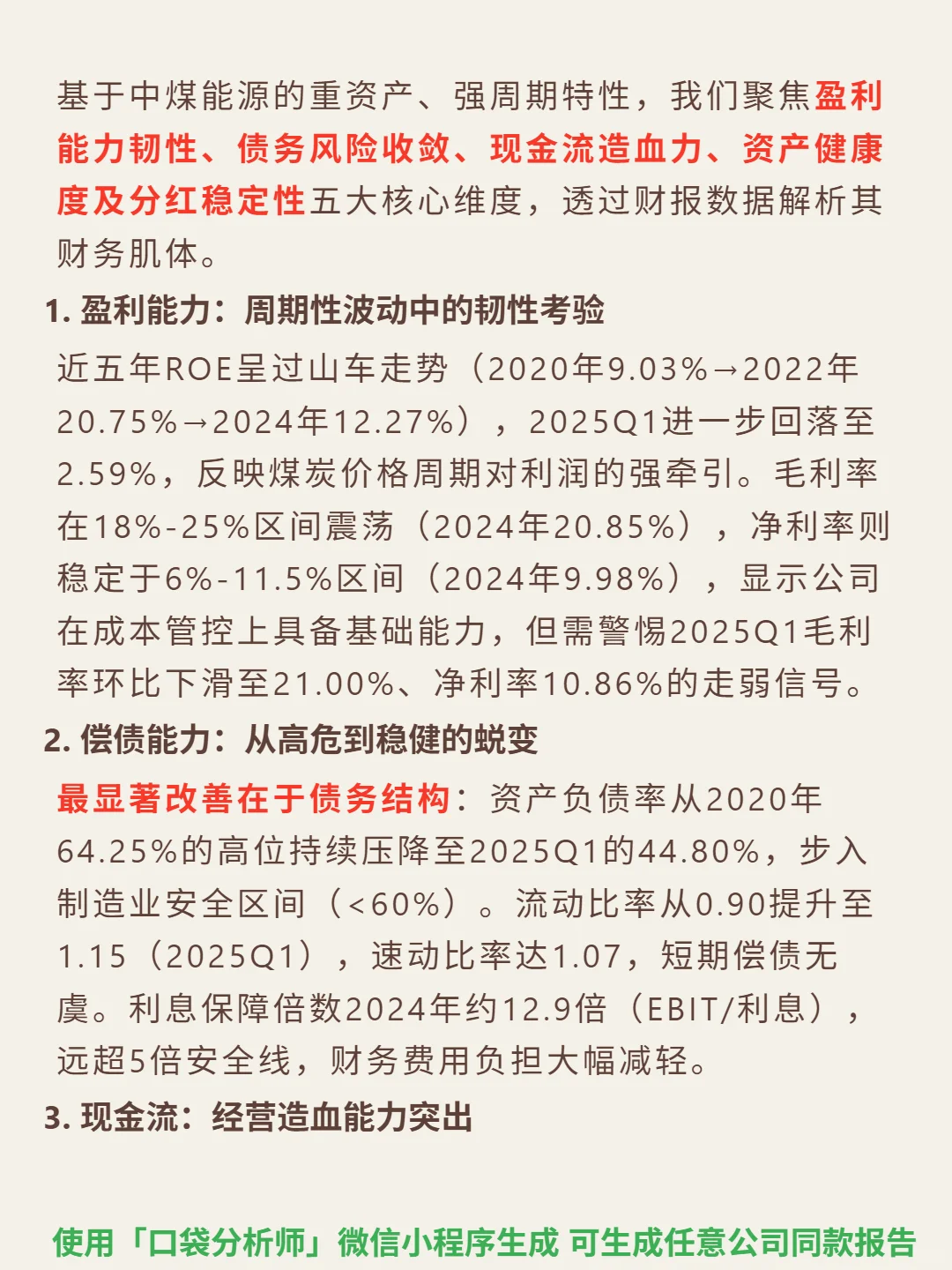

最近研究了中煤能源01898.HK,最大的感受是强周期行业中的稳健型寡头,资源与财务护城河显著。

🎯 核心逻辑:煤炭行业是强周期行业(3-5年周期),集中度高(CR5超60%),形成寡头格局。中煤能源作为核心央企,商业模式以煤炭开采销售为主,辅以煤化工业务,依赖煤炭价格周期。核心护城河在于资源禀赋(晋陕蒙核心产区,开采成本优势)与规模效应(全产业链运营),但长期面临“双碳”政策转型及清洁能源替代压力。

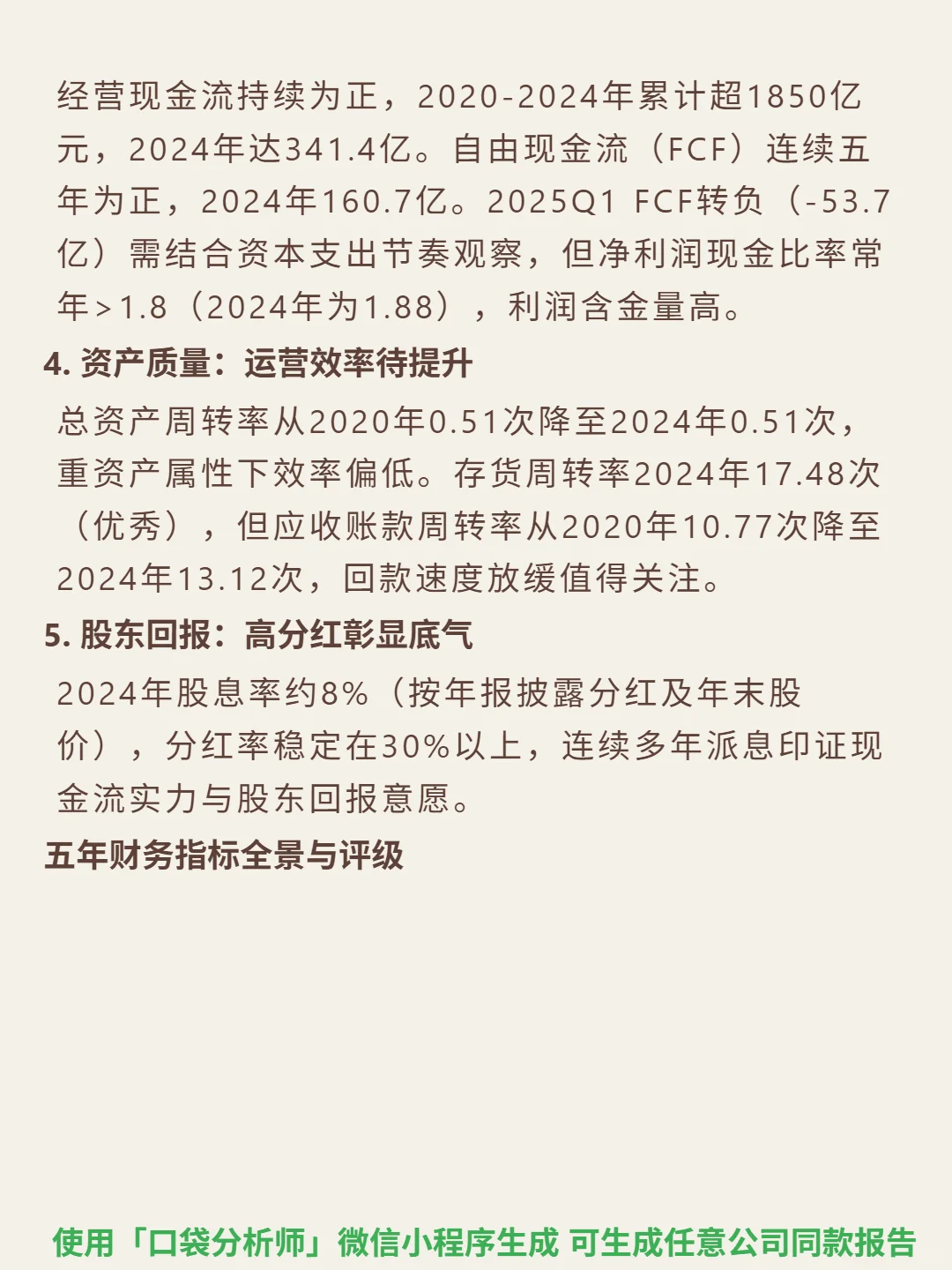

📈 财务亮点:资产负债率从2020年64.25%持续降至2025Q1的44.80%,步入安全区间。2024年股息率约8%,分红率超30%,股东回报稳定。2020-2024年经营现金流累计超1850亿元,自由现金流连续五年为正。ROE呈周期性波动(2022年20.75%→2024年12.27%),净利率稳定在6%-11.5%区间,净利润现金比率常年>1.8,利润含金量高。

#中煤能源 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:煤炭行业是强周期行业(3-5年周期),集中度高(CR5超60%),形成寡头格局。中煤能源作为核心央企,商业模式以煤炭开采销售为主,辅以煤化工业务,依赖煤炭价格周期。核心护城河在于资源禀赋(晋陕蒙核心产区,开采成本优势)与规模效应(全产业链运营),但长期面临“双碳”政策转型及清洁能源替代压力。

📈 财务亮点:资产负债率从2020年64.25%持续降至2025Q1的44.80%,步入安全区间。2024年股息率约8%,分红率超30%,股东回报稳定。2020-2024年经营现金流累计超1850亿元,自由现金流连续五年为正。ROE呈周期性波动(2022年20.75%→2024年12.27%),净利率稳定在6%-11.5%区间,净利润现金比率常年>1.8,利润含金量高。

#中煤能源 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: