研报速递

研报速递

调研reits的时候,大哥最后补了一句“我们做了很麻烦的反剥、做这个架构要花不少钱,但能让投资者获得更多可分配收入”一个正剥反剥我直接蒙圈区别是什么 ❓交易架构还会影响收入吗❓带着这两个问题开始翻阅公众号

-

📄本篇涉及的三篇文章见图

-

ABS持有项目公司股权,最终基金获得的收入分配是以股东分红的方式获得,需要交税。但如果变分红为股东借款的,部分分红就能以利息的方式发放(税盾效应)减少纳税额,那全改股东借款行吗?财税08年121号文规定,债务:权益最多为2:1(金融公司5:1),所以这个成为一个最好的架构。

-

反向吸收合并全过程

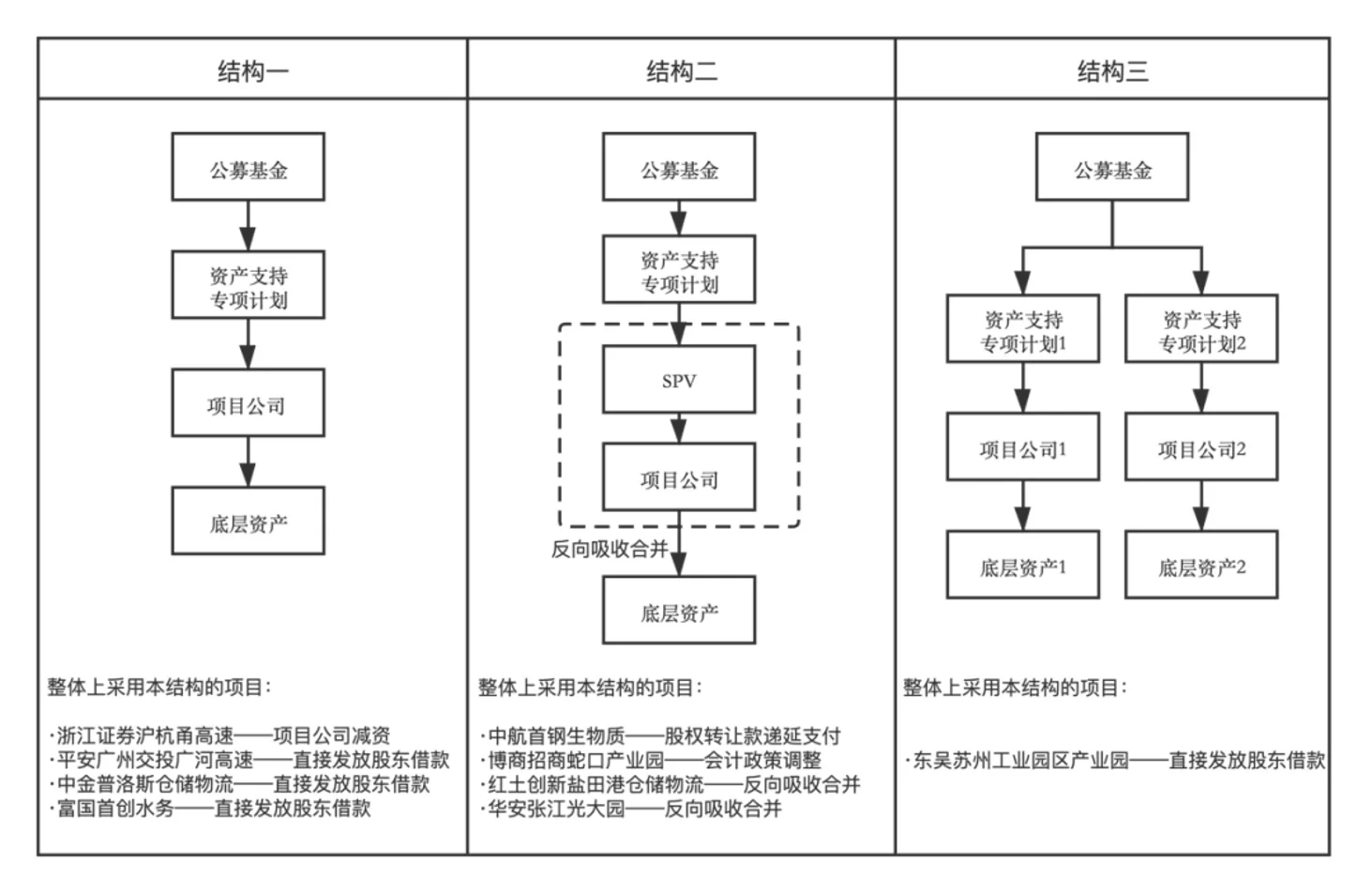

一般架构为专项计划- spv- 项目公司,为什么专项计划不能直接收购项目公司?

适用项目不存在合适的存量负债,若有,则可以直接置换其他债权人的债权。

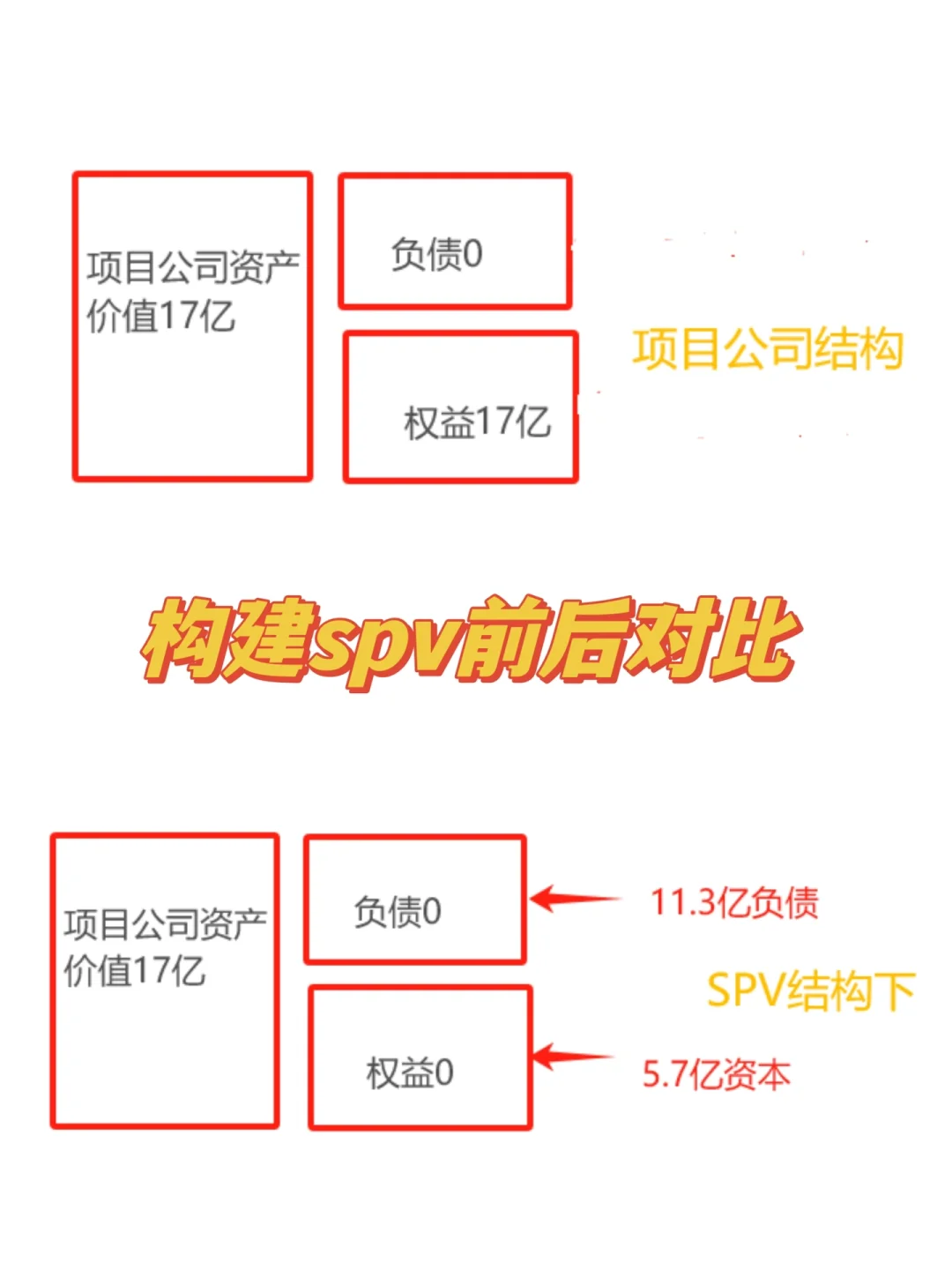

项目公司除了持有物业资产是没有负债的,比如估值17亿,资产和权益价值都是17亿 (见图3)如果需要实现2:1的债务权益比,需要让项目公司出去借34个亿,这钱就浪费了~

这时让SPV的资产总值(股+债)=对应的资产估值17亿,就完美解决了问题

实际操作中,先让公司去借11.3亿(债权性质),在以实缴资本的形式注入5.7亿,这样完美架构搭好了。

随后需要进行反向吸收合并,为什么要吸收合并?

因为现金回流是依赖于股东分红的方式,如果中间多一层SPV,会流失一些企业所得税(每过一层都要扒一层税)反向吸收合并,SPV的债务被项目公司继承,项目公司就拥有SPV的资本结构、且不用交很多层税拉~

正向吸收合并不行吗?

那就需要把项目公司对应的资产客户重新一一和SPV签合同,很麻烦

-

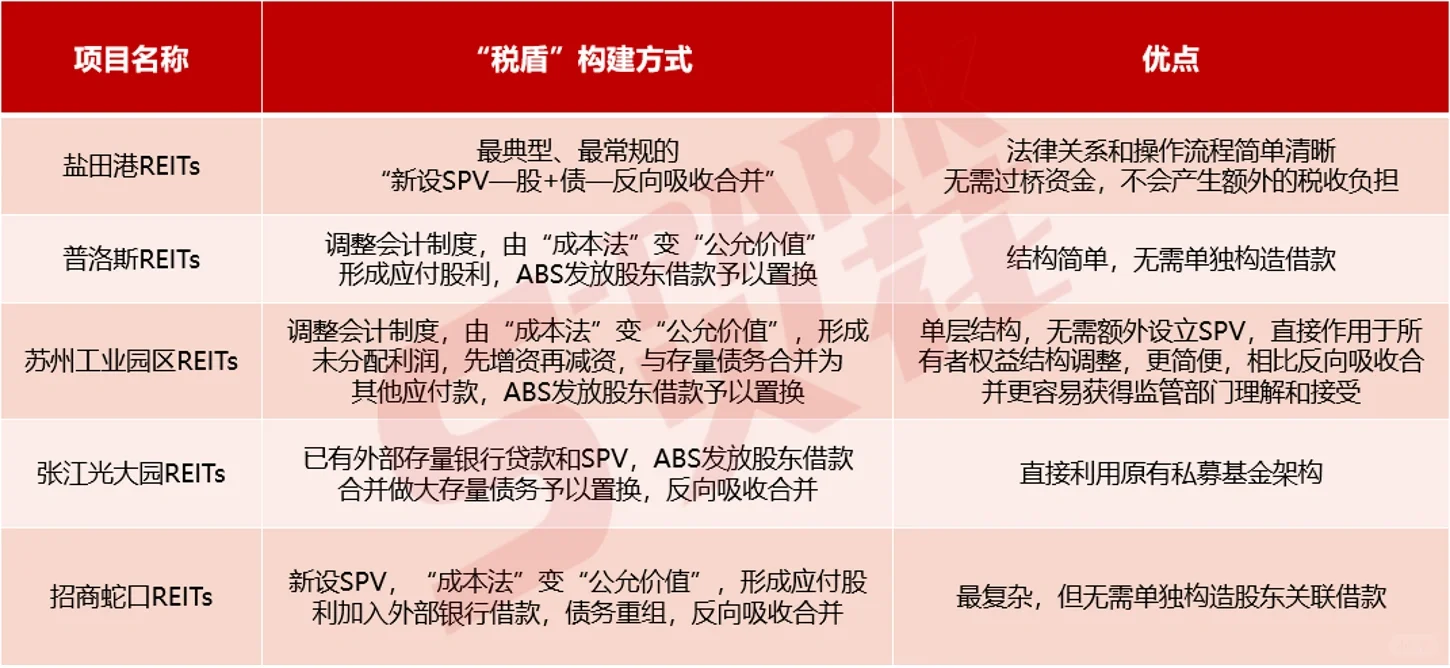

这个是最常见的一个架构方式,实操中有不同的变形。例如张江光大产业园中,项目公司原本就有两个SPV(安恬投资、中京电子),只需要借给他们钱, 让他们清掉存量的债务(进行债权转移)即可以实现同样的效果

-

回到开头,其实就是有没有做spv反向吸收啦,这就被叫做反剥,正剥就是abs直接持有项目公司,(没有构建2:1)什么税不税的,不管我事

#reits #公募REITs #每日研报 #研究报告 #阅读 #学习 #券商 #金融

-

📄本篇涉及的三篇文章见图

-

ABS持有项目公司股权,最终基金获得的收入分配是以股东分红的方式获得,需要交税。但如果变分红为股东借款的,部分分红就能以利息的方式发放(税盾效应)减少纳税额,那全改股东借款行吗?财税08年121号文规定,债务:权益最多为2:1(金融公司5:1),所以这个成为一个最好的架构。

-

反向吸收合并全过程

一般架构为专项计划- spv- 项目公司,为什么专项计划不能直接收购项目公司?

适用项目不存在合适的存量负债,若有,则可以直接置换其他债权人的债权。

项目公司除了持有物业资产是没有负债的,比如估值17亿,资产和权益价值都是17亿 (见图3)如果需要实现2:1的债务权益比,需要让项目公司出去借34个亿,这钱就浪费了~

这时让SPV的资产总值(股+债)=对应的资产估值17亿,就完美解决了问题

实际操作中,先让公司去借11.3亿(债权性质),在以实缴资本的形式注入5.7亿,这样完美架构搭好了。

随后需要进行反向吸收合并,为什么要吸收合并?

因为现金回流是依赖于股东分红的方式,如果中间多一层SPV,会流失一些企业所得税(每过一层都要扒一层税)反向吸收合并,SPV的债务被项目公司继承,项目公司就拥有SPV的资本结构、且不用交很多层税拉~

正向吸收合并不行吗?

那就需要把项目公司对应的资产客户重新一一和SPV签合同,很麻烦

-

这个是最常见的一个架构方式,实操中有不同的变形。例如张江光大产业园中,项目公司原本就有两个SPV(安恬投资、中京电子),只需要借给他们钱, 让他们清掉存量的债务(进行债权转移)即可以实现同样的效果

-

回到开头,其实就是有没有做spv反向吸收啦,这就被叫做反剥,正剥就是abs直接持有项目公司,(没有构建2:1)什么税不税的,不管我事

#reits #公募REITs #每日研报 #研究报告 #阅读 #学习 #券商 #金融

发表评论

发表评论: