研报速递

研报速递

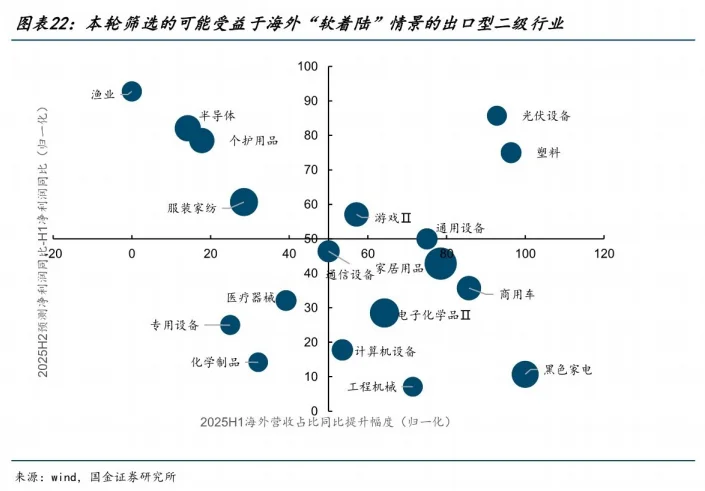

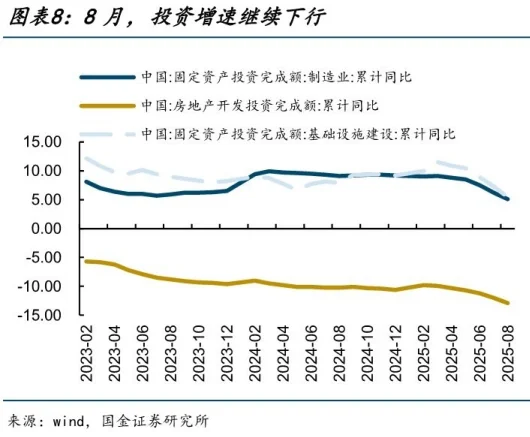

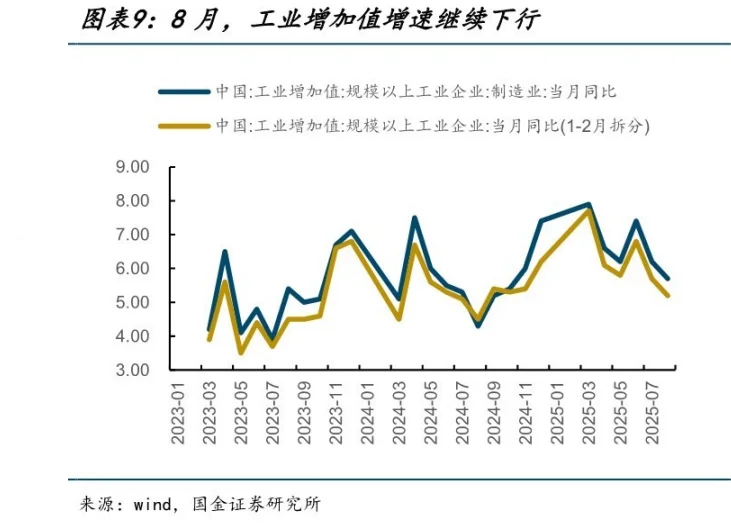

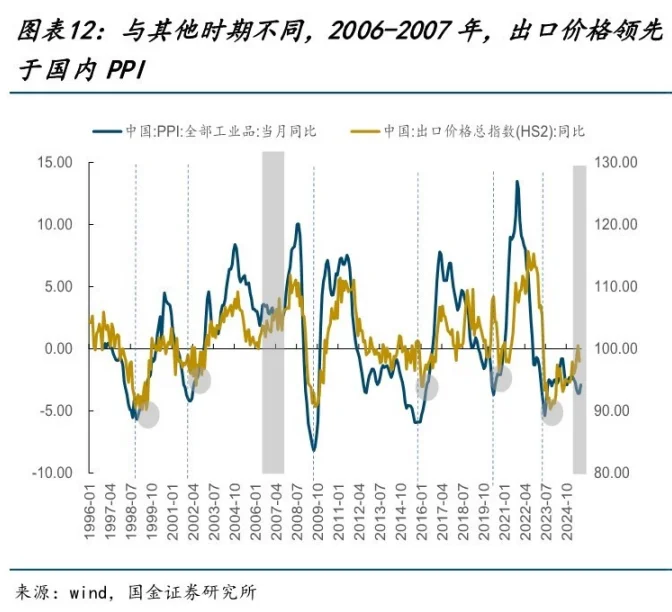

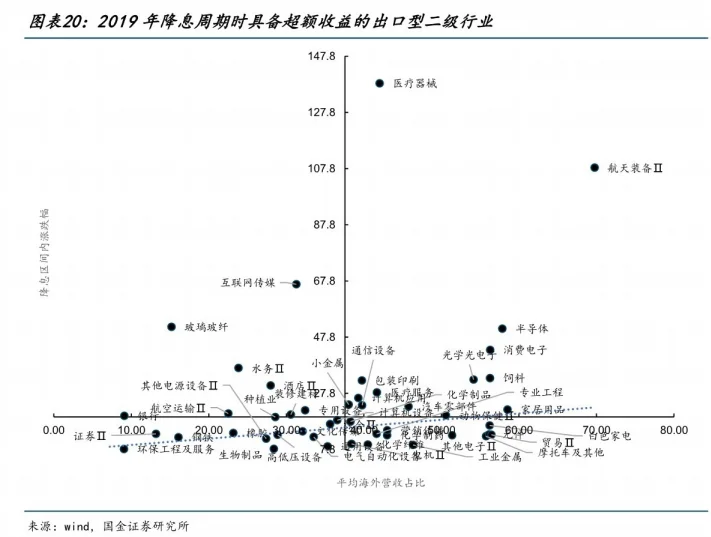

一、三句话读懂核心\n·当前市场并未进入真正牛市,但盈利基本面回升的行情正在酝酿。核心驱动来自全球\"预防式降息\"后的需求扩张与国内\"反内卷\"政策下的供给出清,企业盈利水平有望进入修复周期。\n二、美联储降息:全球实物需求扩张起点\n·历史规律:过去4次预防式降息(1995/1998/2019/2024)后美国经济均实现\"软着陆\"\n·本次特点:美联储同步上调GDP预期(2025-2027年:1.6%/1.8%/1.9%)并下调失业率预期,但通胀风险仍在(PCE预测上调至2.6%)\n·市场影响:发达市场受益明显,新兴市场分化;港股或因流动性改善出现补涨行情\n三、国内经济:数据走弱中暗藏转机\n·表面承压:8月房地产投资降幅扩大,基建/制造投资增速下行,工业增加值走弱\n·实质改善:\n1.PPI新涨价因素出现年内首个拐点,煤炭/黑色金属价格环比转正\n2.外需拉动模式重现(海外补库→出口价格提升→国内原材料补库)\n3.企业开始原材料补库:化工品(化纤/塑料)、金属(粗钢/有色金属)产量增速上行\n四、投资主线:出口出海成为新风口\n·历史表现:2019/2024年降息周期中,高出口占比公司超额收益达11.5%/3.1%\n·本轮重点:筛选18个海外营收>50%、海外毛利率>国内、营收增速提升的行业:\n1.资本品:光伏、通用设备、半导体、通信设备\n 2.中间品:塑料、电子化学品、化学制品\n 3.消费医药:游戏、个护用品、服装家纺、医疗器械\n五、配置建议:三重布局方向\n·实物资产:上游资源(铜/铝/油/金)+资本品(工程机械/重卡)+原材料(化工/玻纤/钢铁)\n·内需修复:食品饮料、猪周期、旅游景区(盈利修复滞后受益)\n·金融板块:保险(资产端受益)+券商\n🎁 福利|【合格投资者专享】 私信 “国金研报” 即可 get 国金证券这份10页完整版研报 📄\n(注:本文不构成投资建议)

发表评论

发表评论: