研报速递

研报速递

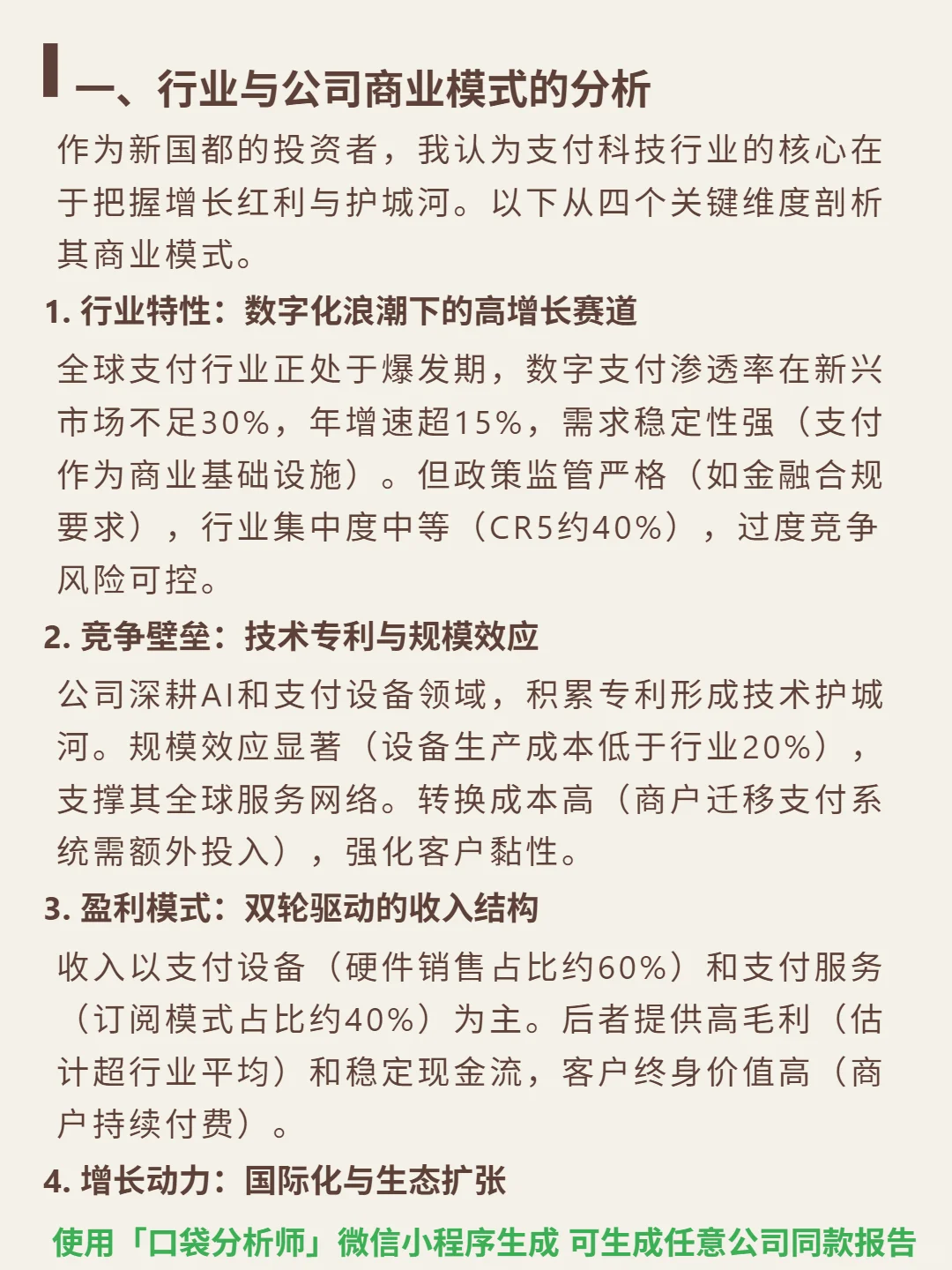

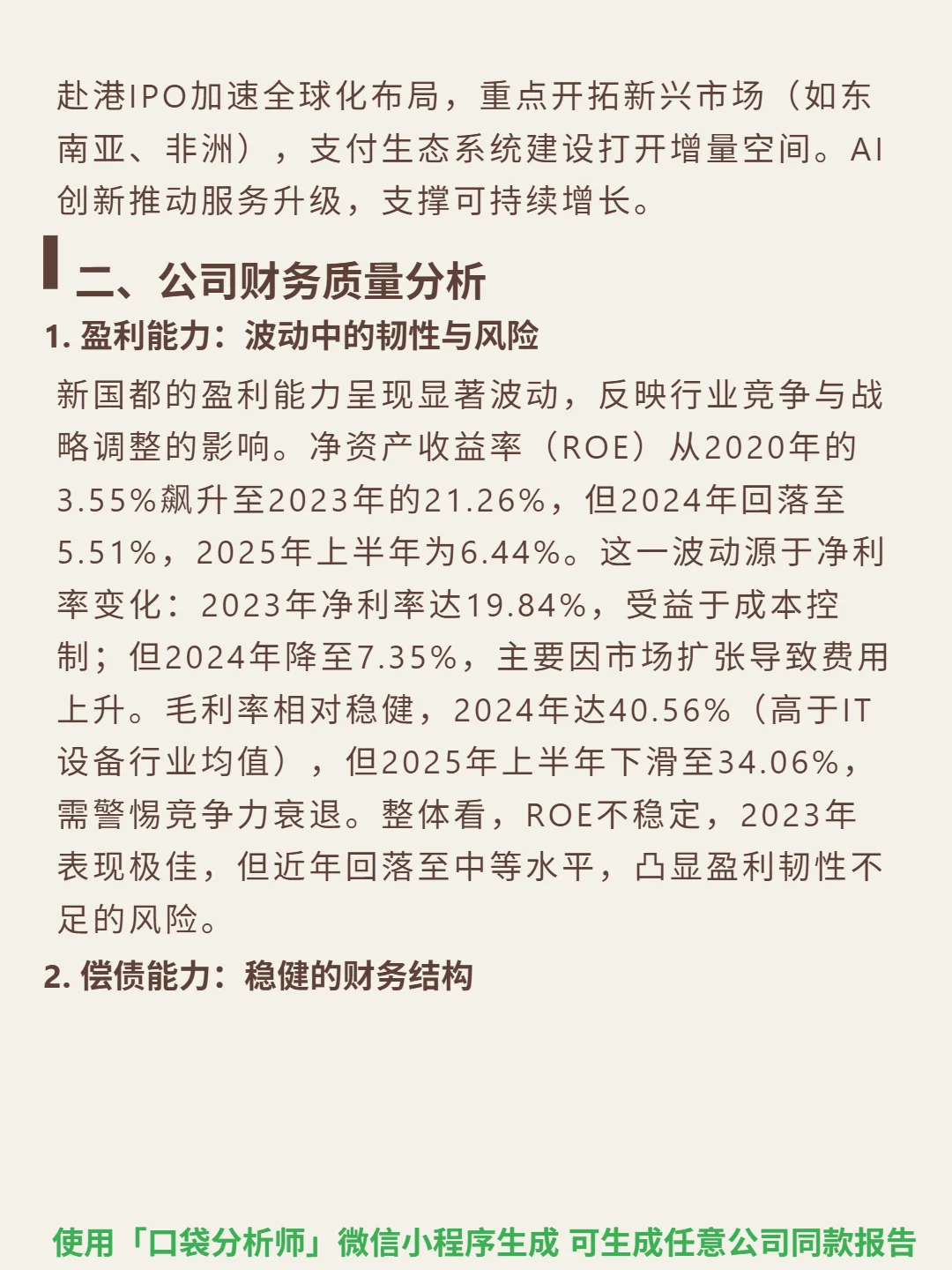

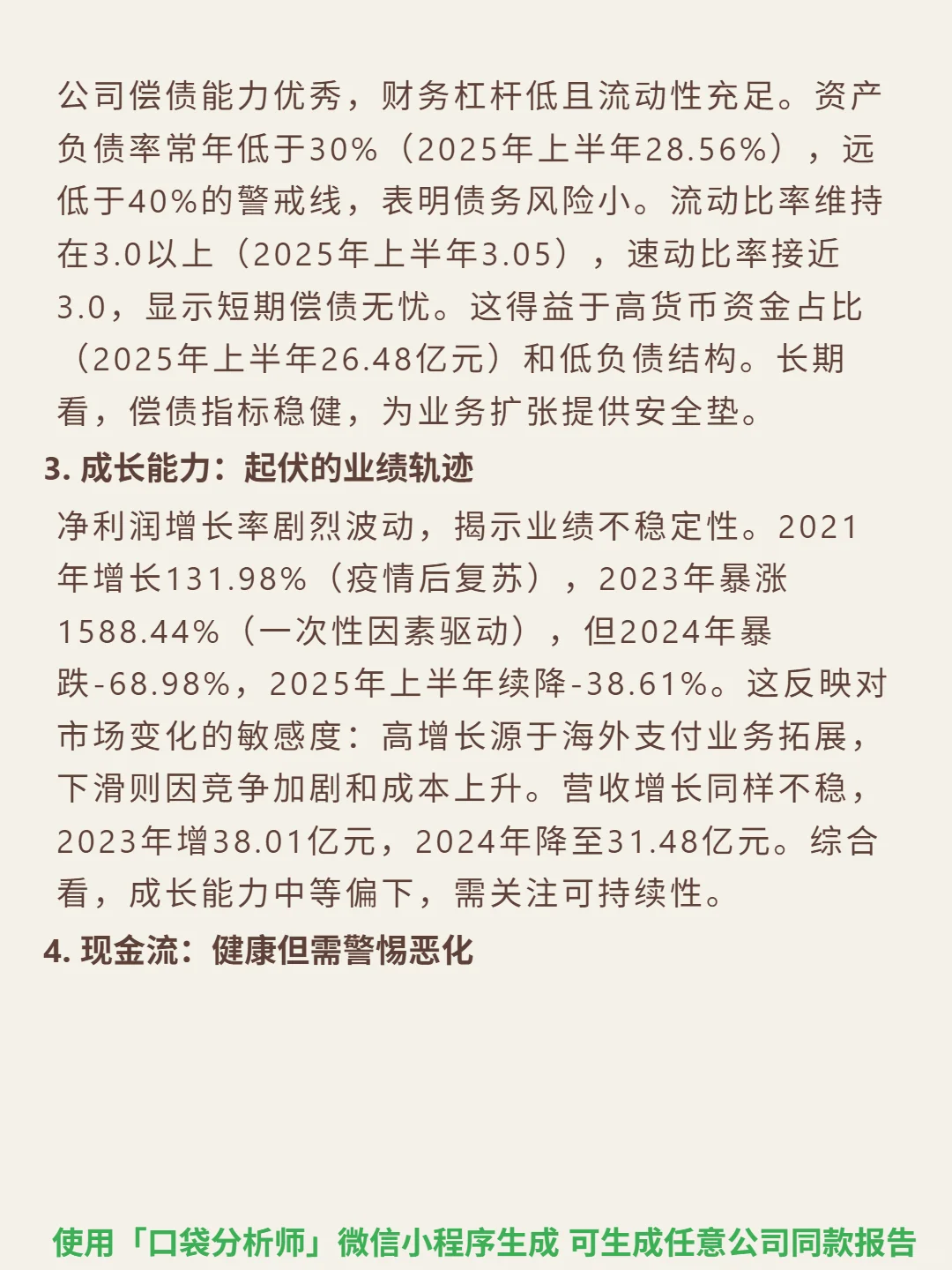

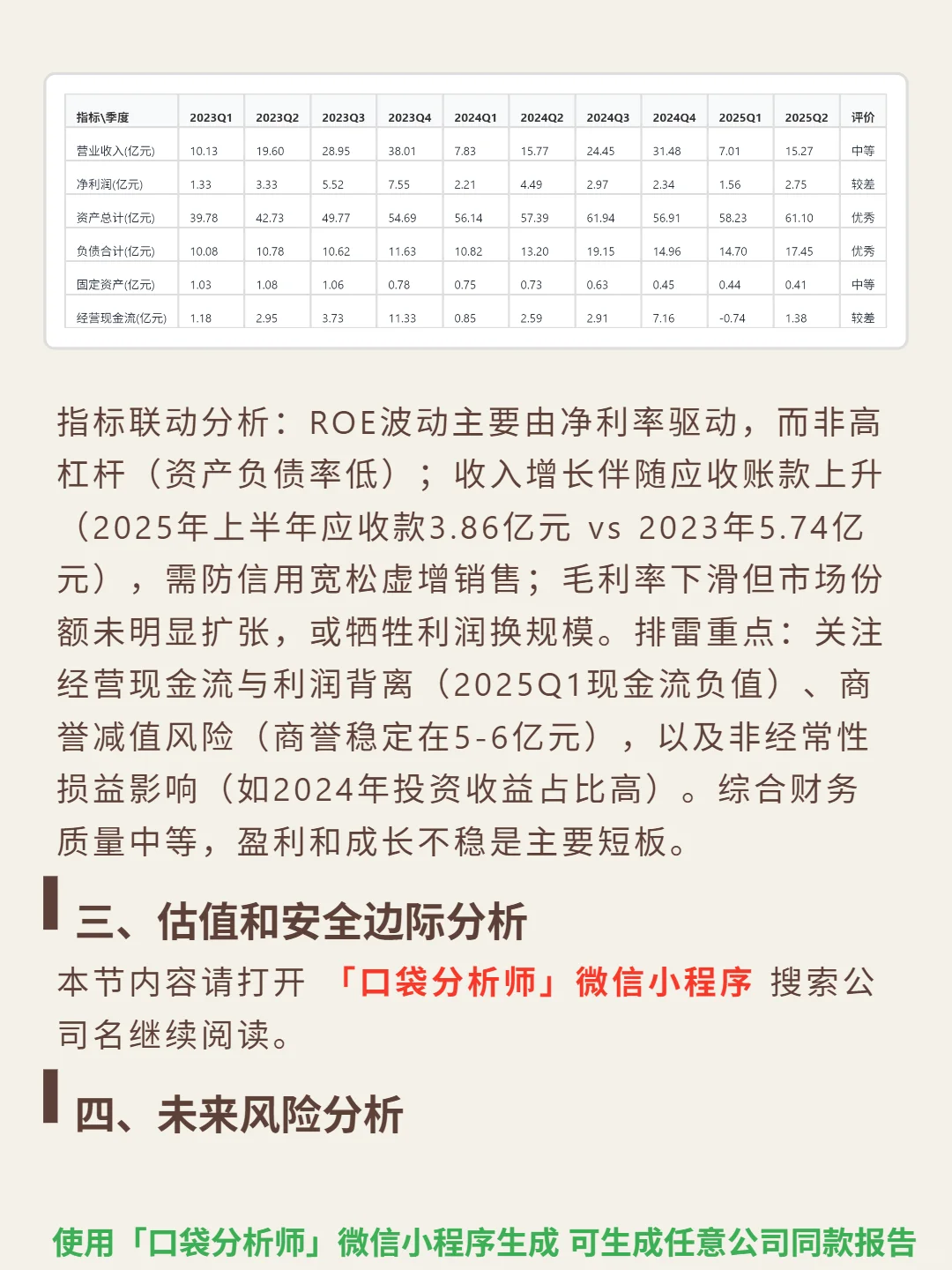

最近研究了新国都,支付科技行业的核心在于把握增长红利与护城河。\n \n🎯 核心逻辑:全球支付行业处于爆发期,数字支付渗透率新兴市场不足30%,年增速超15%。公司深耕AI和支付设备领域,靠专利技术和规模效应(生产成本低于行业20%)形成壁垒,客户转换成本高。收入双轮驱动,硬件销售占比约60%,支付服务(订阅模式)占40%。\n \n📈 财务亮点:ROE波动显著,2023年达21.26%,2024年回落至5.51%。毛利率2024年40.56%(高于行业),净利率7.35%。资产负债率常年低于30%,偿债能力稳健。净利润增长率剧烈波动,2023年增1588.44%,2024年降-68.98%。2025年上半年经营现金流净额与净利润比率0.50,现金流恶化需警惕。\n#新国都#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

发表评论

发表评论: