研报速递

研报速递

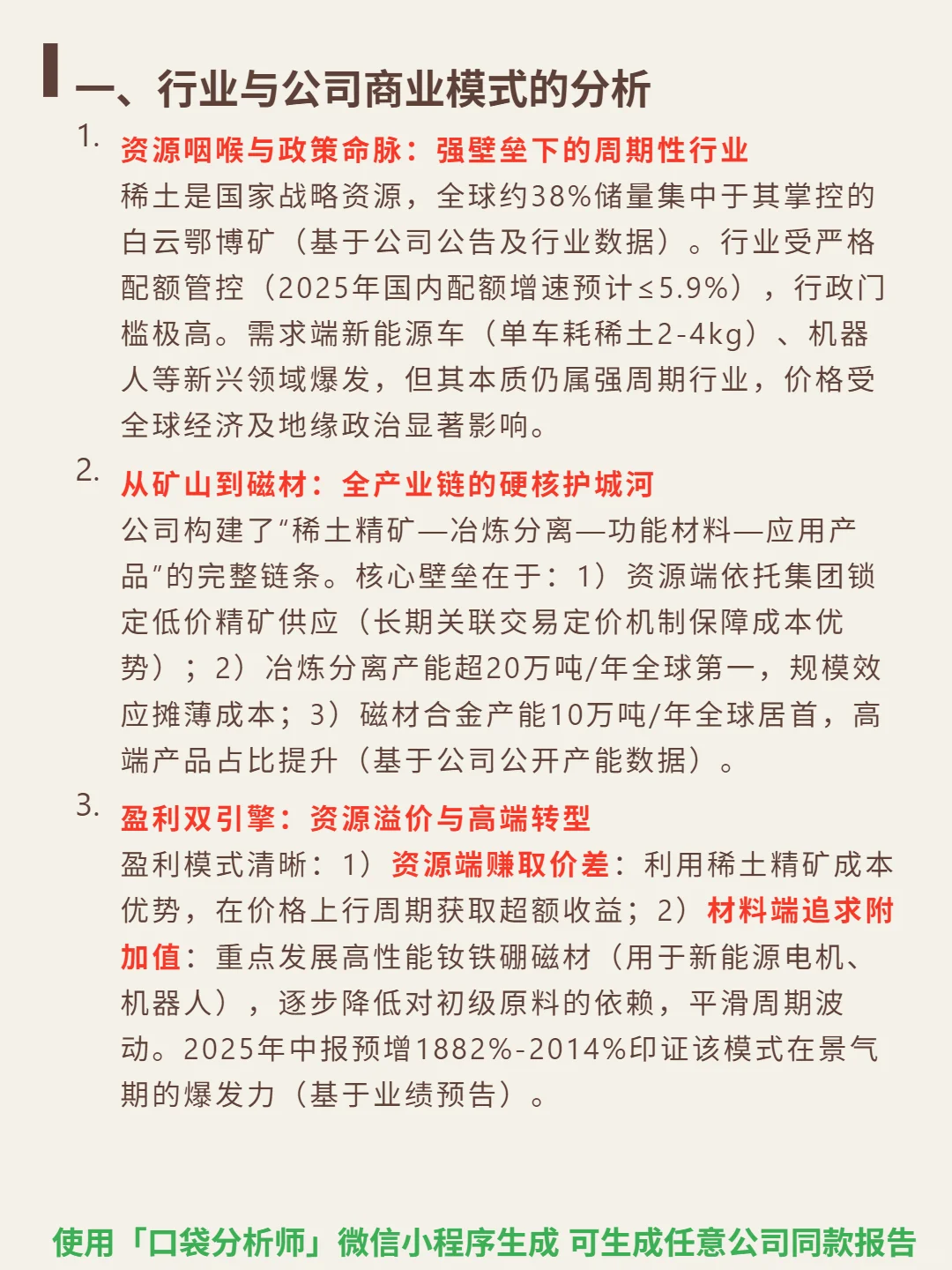

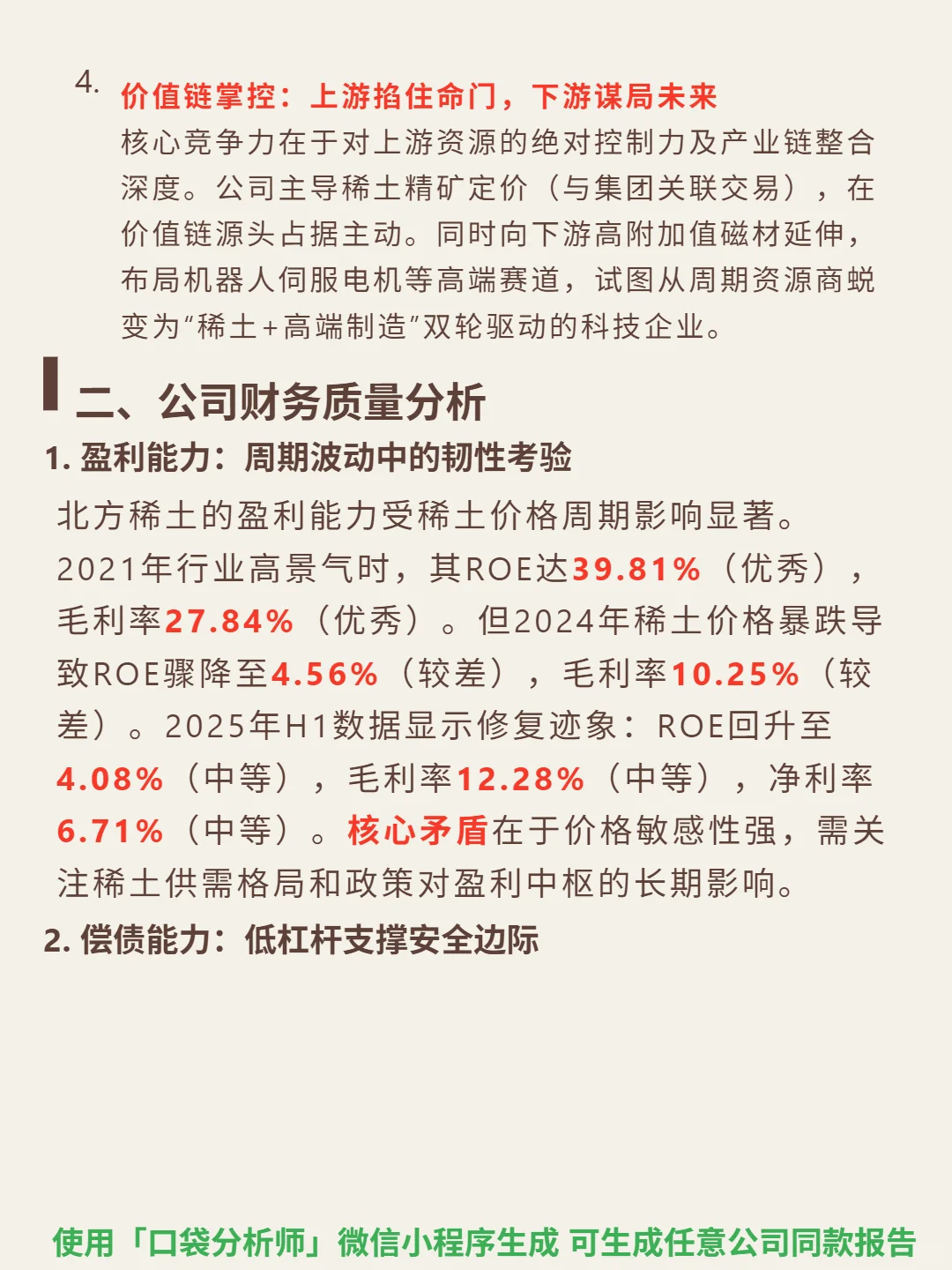

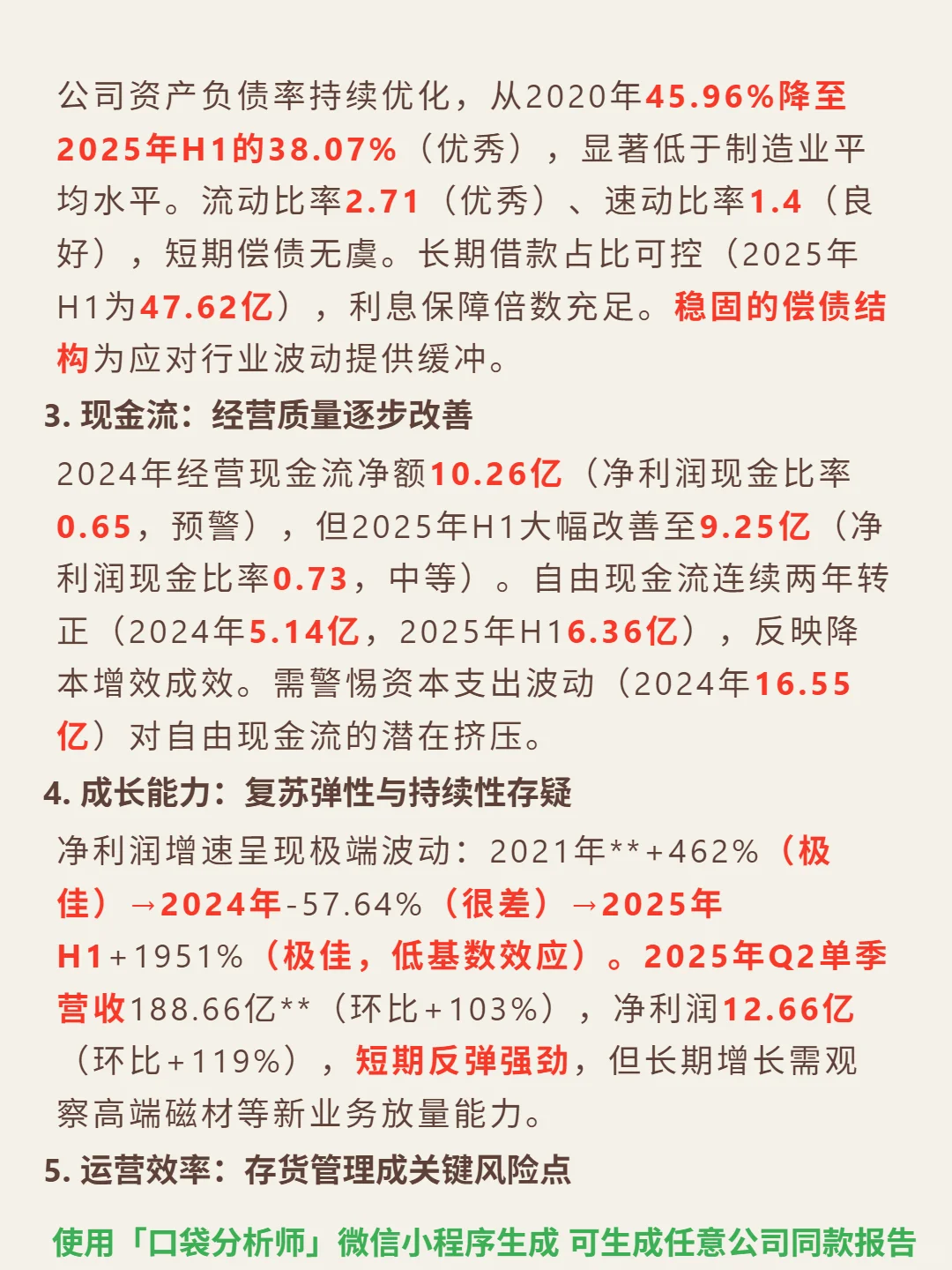

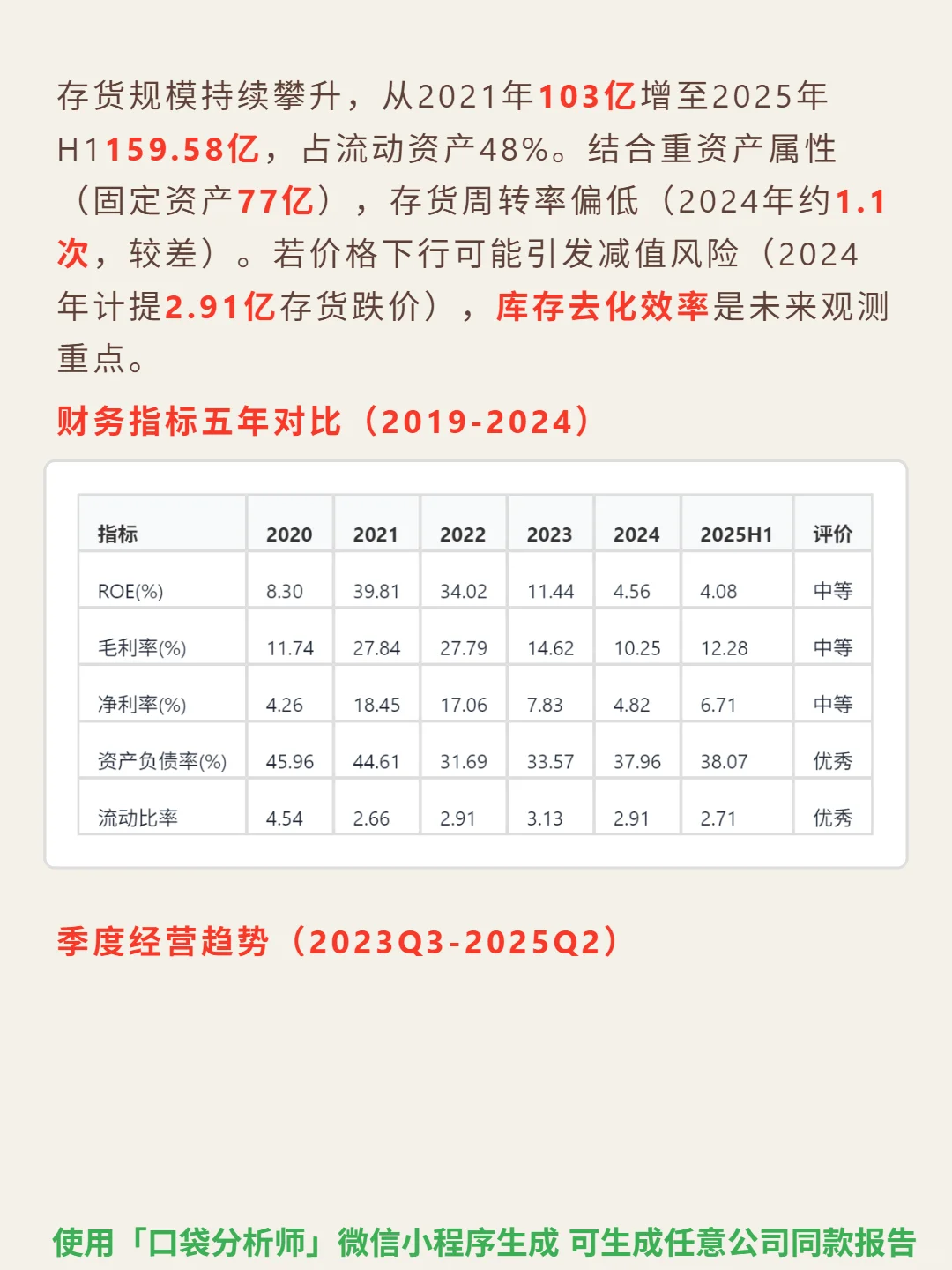

研究北方稀土,核心看两点:强壁垒下的周期弹性与全产业链护城河。\n \n🎯 核心逻辑:稀土为国家战略资源,公司掌控全球38%储量的白云鄂博矿,行业受配额管控(2025年国内配额增速≤5.9%),行政门槛极高。需求端新能源车(单车耗稀土2-4kg)、机器人等新兴领域爆发,但仍属强周期行业,价格受全球经济及地缘政治影响显著。商业模式为“稀土精矿—冶炼分离—功能材料—应用产品”全产业链,核心壁垒在于:1)集团锁定低价精矿供应;2)冶炼分离产能超20万吨/年全球第一;3)磁材合金产能10万吨/年全球居首。\n \n📈 财务亮点:盈利呈强周期波动,2021年ROE 39.81%、毛利率27.84%,2024年因价格暴跌ROE降至4.56%、毛利率10.25%,2025H1修复至ROE 4.08%、毛利率12.28%。偿债能力稳固,2025H1资产负债率38.07%、流动比率2.71,低于制造业平均水平。现金流改善,2025H1经营现金流9.25亿(净利润现金比率0.73),自由现金流6.36亿,连续两年转正。成长弹性显著,2025H1净利润+1951%(低基数效应),Q2营收环比+103%、净利润环比+119%,但长期依赖高端磁材放量。存货风险需警惕,2025H1存货159.58亿(占流动资产48%),2024年周转率仅1.1次,曾计提2.91亿跌价减值。\n#北方稀土 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: