研报速递

研报速递

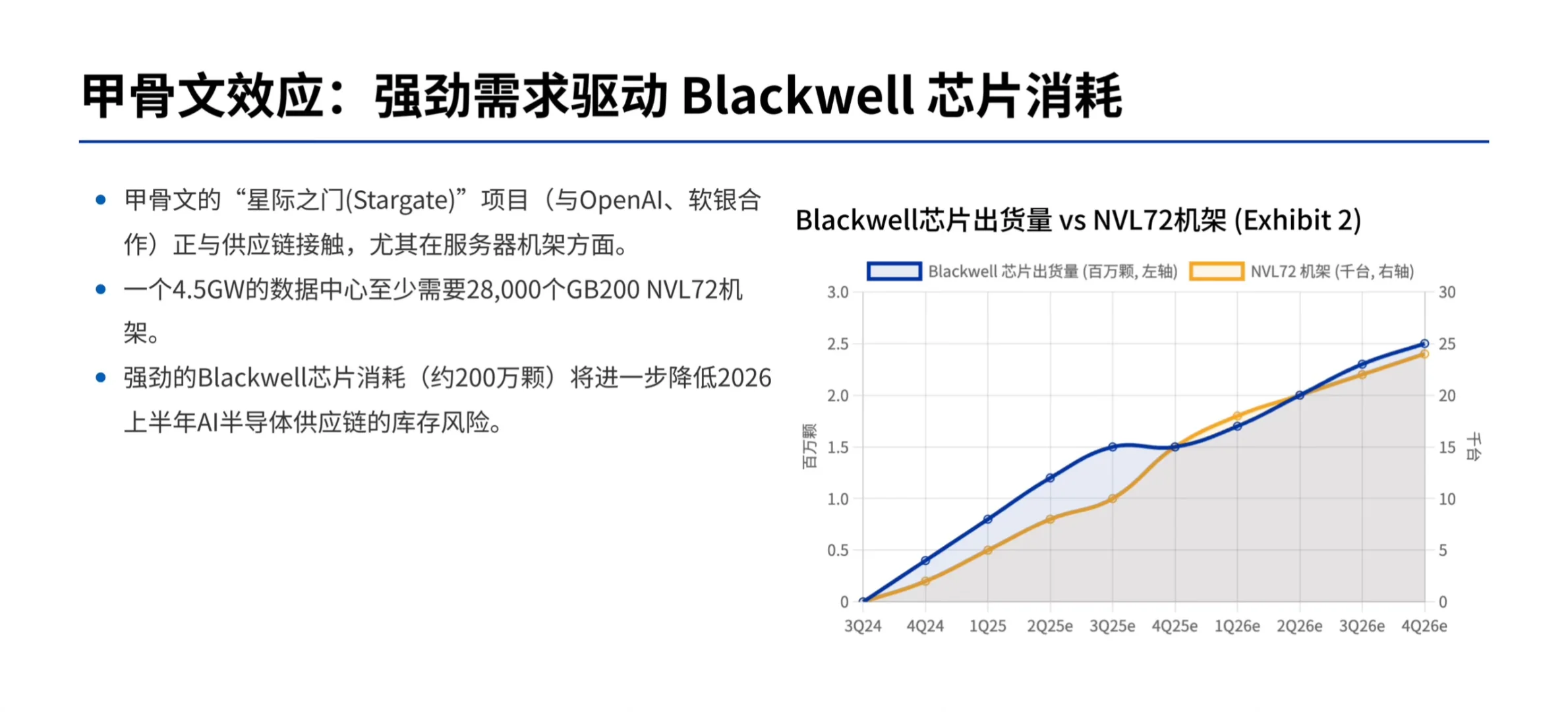

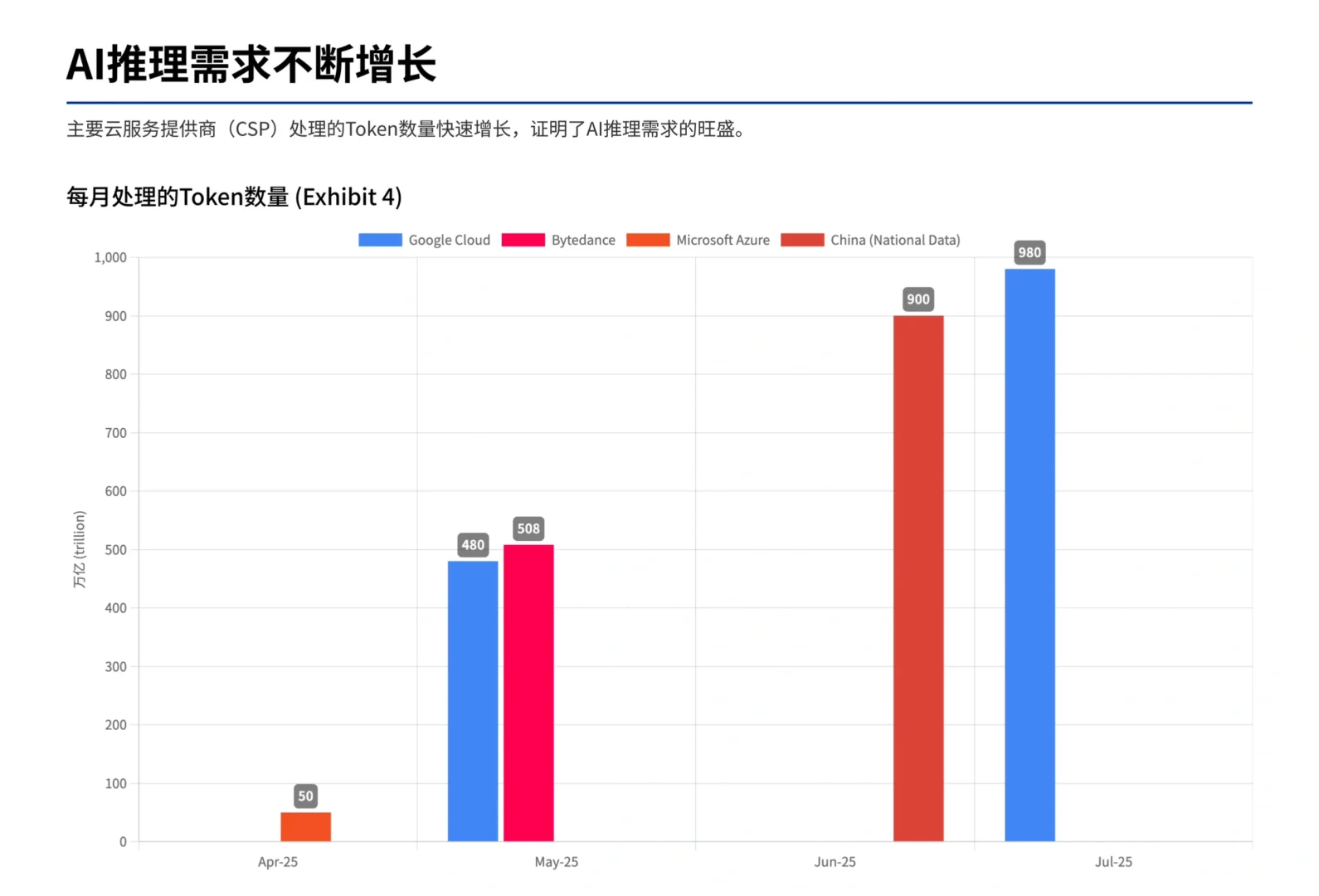

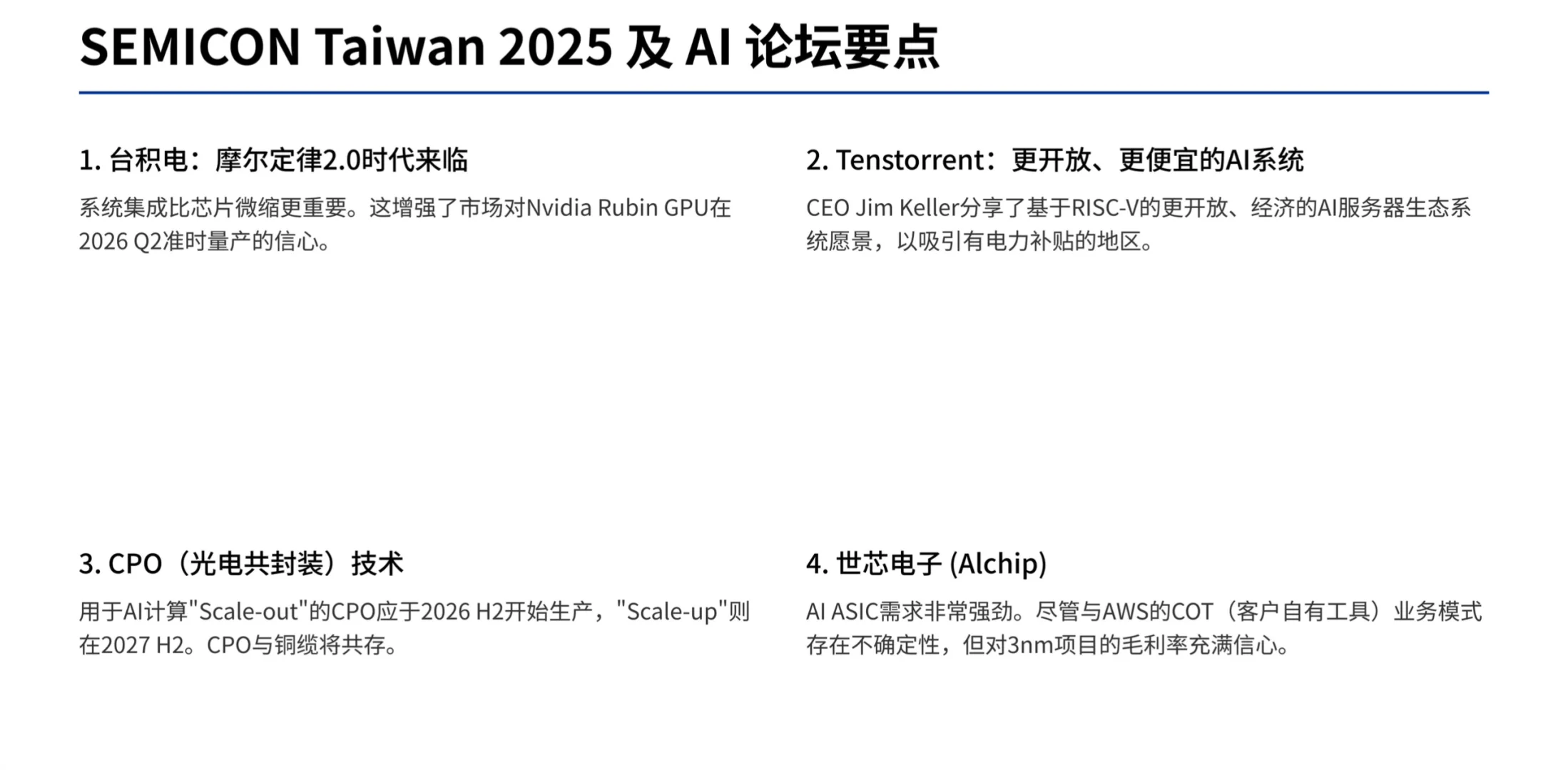

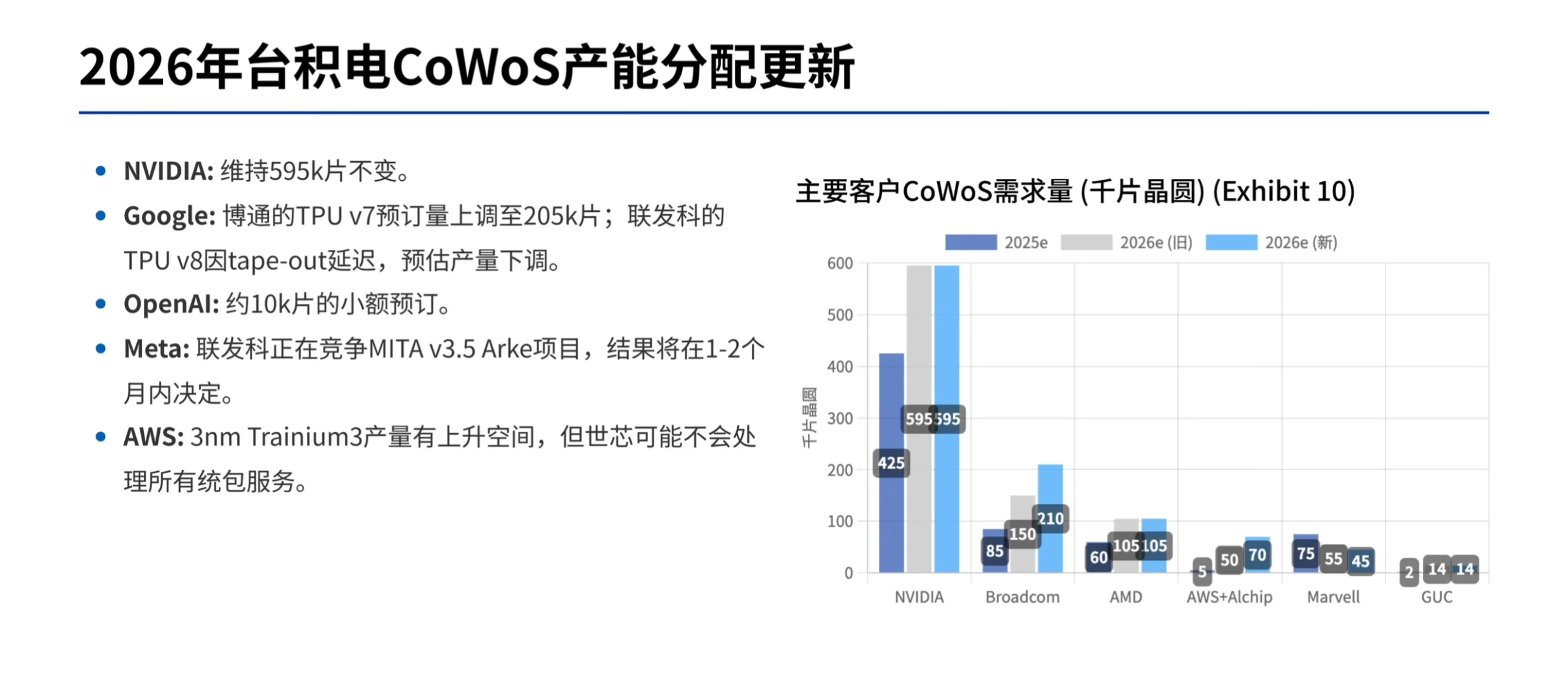

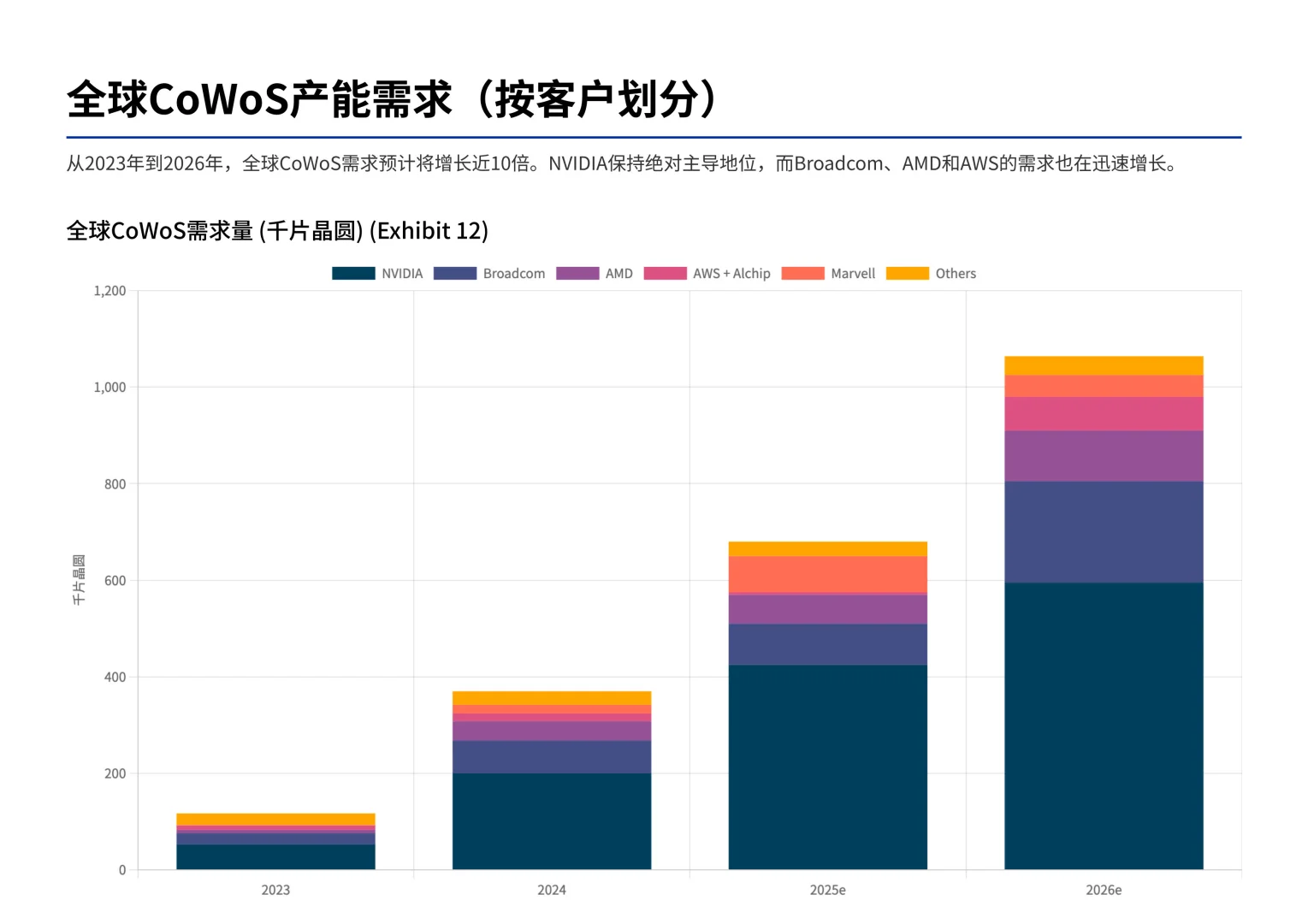

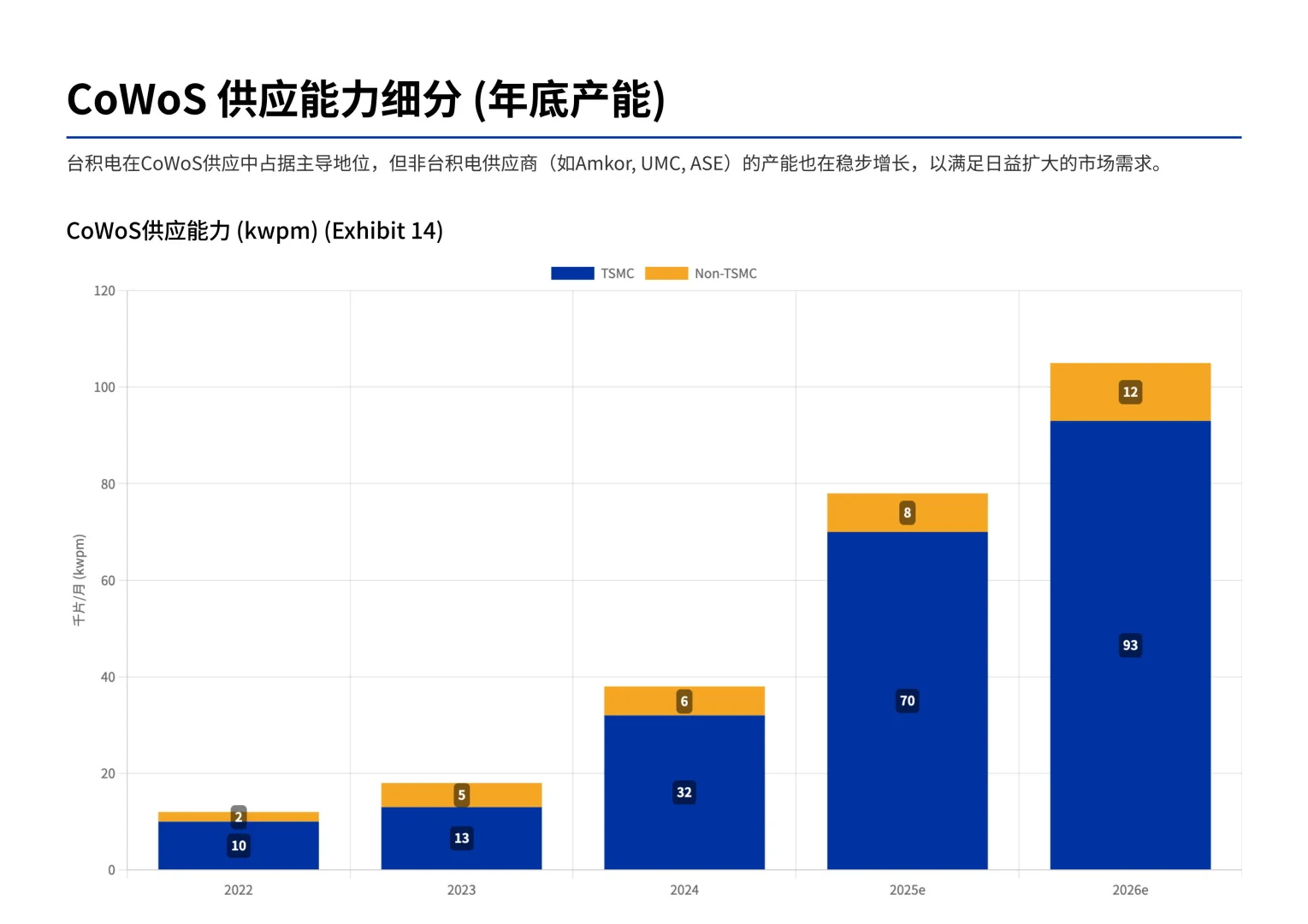

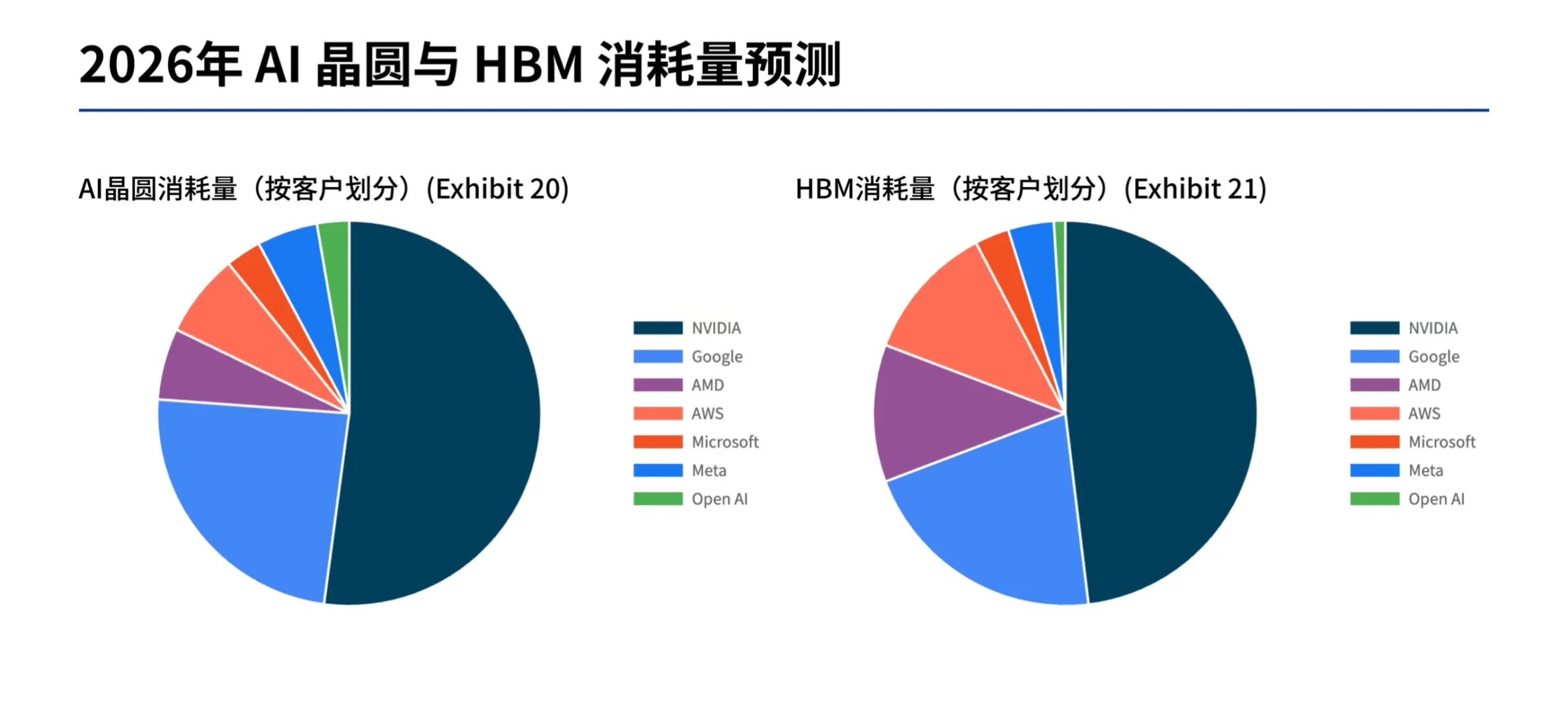

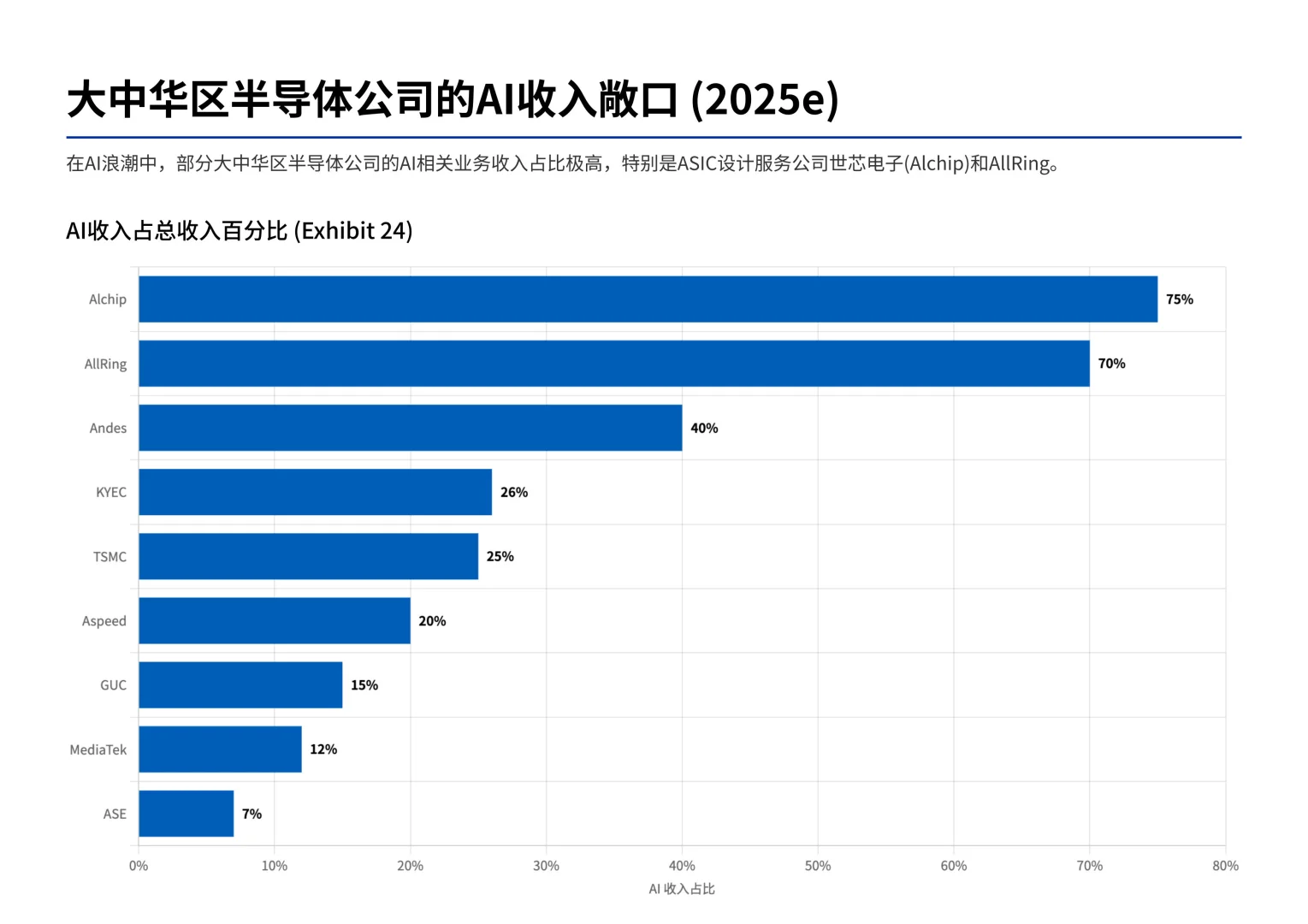

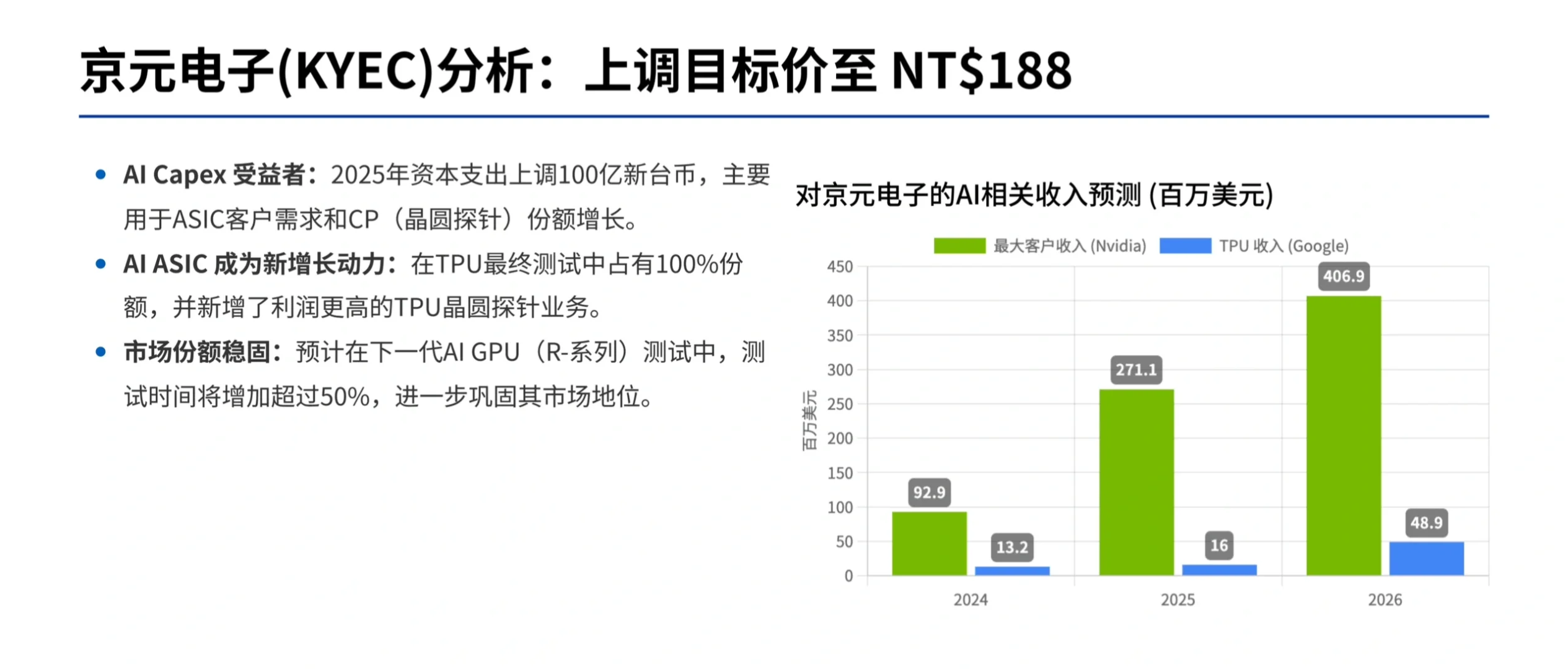

甲骨文订单爆满,OpenAI自研芯片悄然入局,AI的牌桌上,玩家越来越多了。这不止是NVIDIA一家的狂欢,整个半导体供应链正在被重塑。\n \n趋势一:云巨头“军备竞赛”,Oracle成最强催化剂\n你可能想不到,这场AI芯片盛宴的“最强气氛组”竟然是甲骨文。\n甲骨文与OpenAI、软银合作的“星际之门(Stargate)”项目,正疯狂扫货服务器机架。一个4.5GW的数据中心,就需要至少2.8万个NVIDIA的GB200 NVL72机架,这背后是近200万颗高端芯片的巨大消耗量。\n这仅仅是个开始。大摩预测,2026年全球云资本支出(Capex)将飙升至5820亿美元,同比增长31%,远超市场预期。\n未来两年,AI服务器的需求只会越来越旺盛,整个上游半导体供应链将持续处于“超级景气周期”。\n \n趋势二:新战场开辟,CoWoS产能争夺白热化\n报告更新了2026年CoWoS的产能分配预估,战况异常激烈:\n👑 NVIDIA: 地位稳固,独占半壁江山,需求维持在595k片晶圆。\n🚀 Google: 野心勃勃,其TPU v7芯片(由博通代工)需求大增,预订量上调至205k片。\n🤖 AWS & OpenAI: 自研芯片异军突起,AWS的Trainium 3和传闻中OpenAI的ASIC都在抢占产能。\n⚔️ Meta: 同样在路上,正在为其下一代AI芯片寻找合作伙伴。\n \n趋势三:不止GPU,寻找供应链的“隐形冠军”\n当所有目光都聚焦在NVIDIA和台积电时,报告敏锐地指出了供应链中一个被低估的关键环节——测试。\n报告特别点名并上调了京元电子(KYEC) 的目标价。为什么?\nAI ASIC新增长点: 随着Google、AWS等自研芯片的崛起,京元电子凭借其在TPU最终测试中100%的市场份额,成为了最大受益者之一。\nAI芯片越复杂,测试时间越长。报告预测,NVIDIA下一代Rubin GPU的测试时间将增加超过50%,这对测试服务商来说是实实在在的收入增长。\n \n这不再仅仅是NVIDIA一家独大的GPU时代,而是GPU与各大巨头的自研ASIC芯片并驾齐驱的“百家争鸣”时代。从设计、制造、封装到测试,每一个环节都蕴藏着巨大的机遇。\n \n#半导体 #英伟达 #行业报告 #大模型 #台积电 #美股 #谷歌#oracle

发表评论

发表评论: