研报速递

研报速递

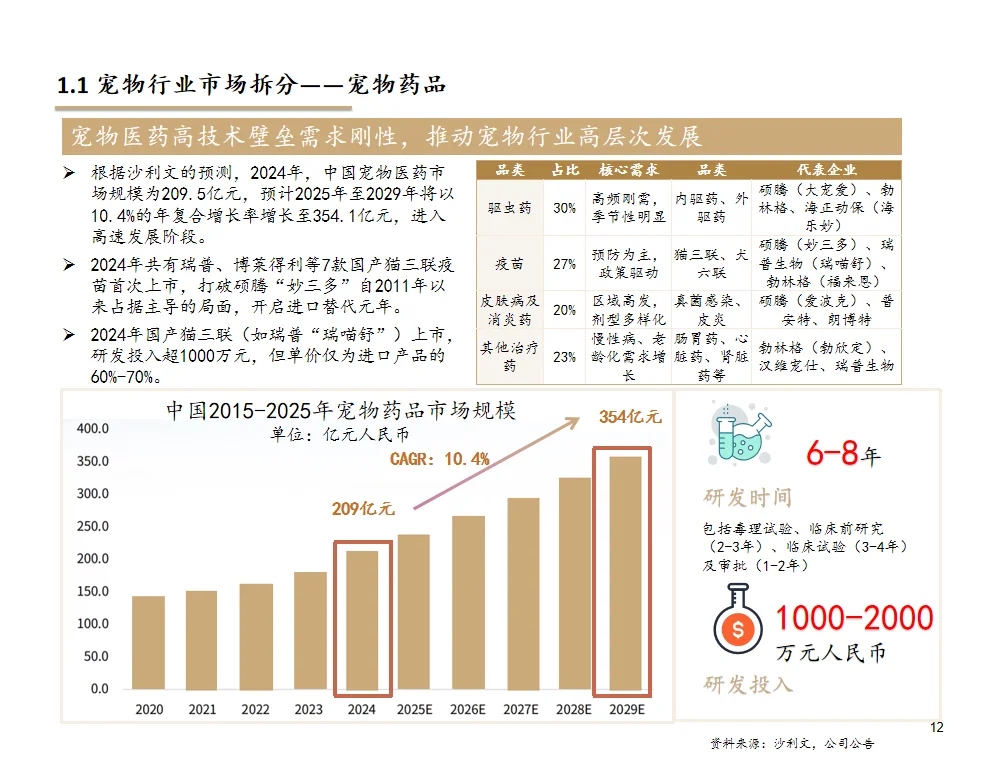

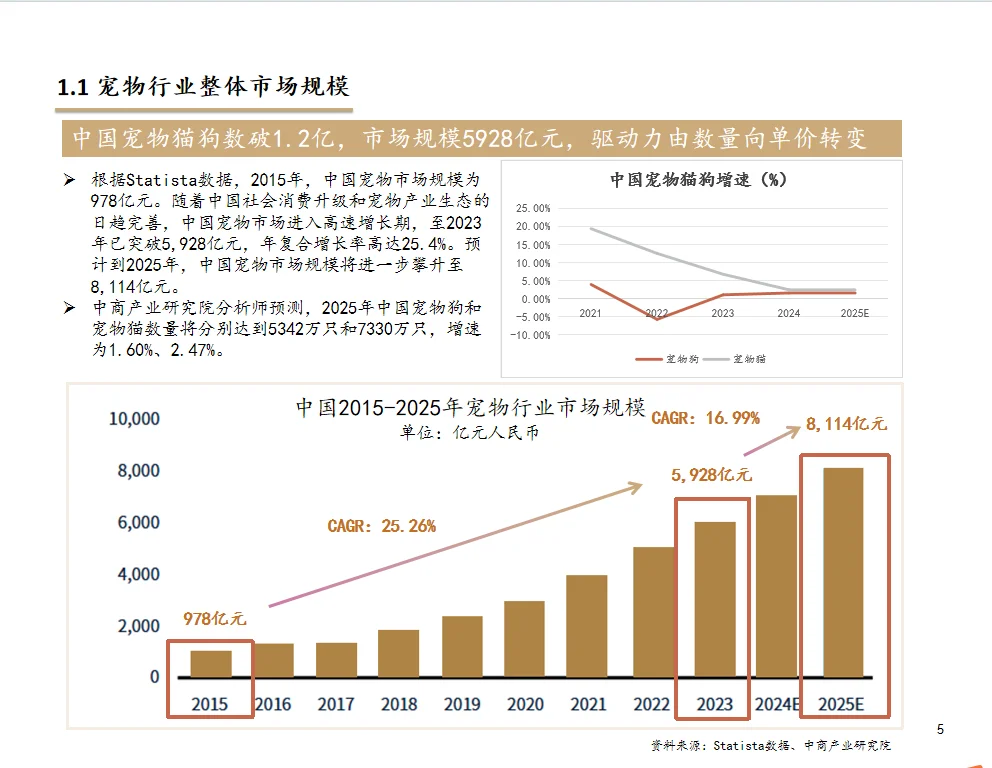

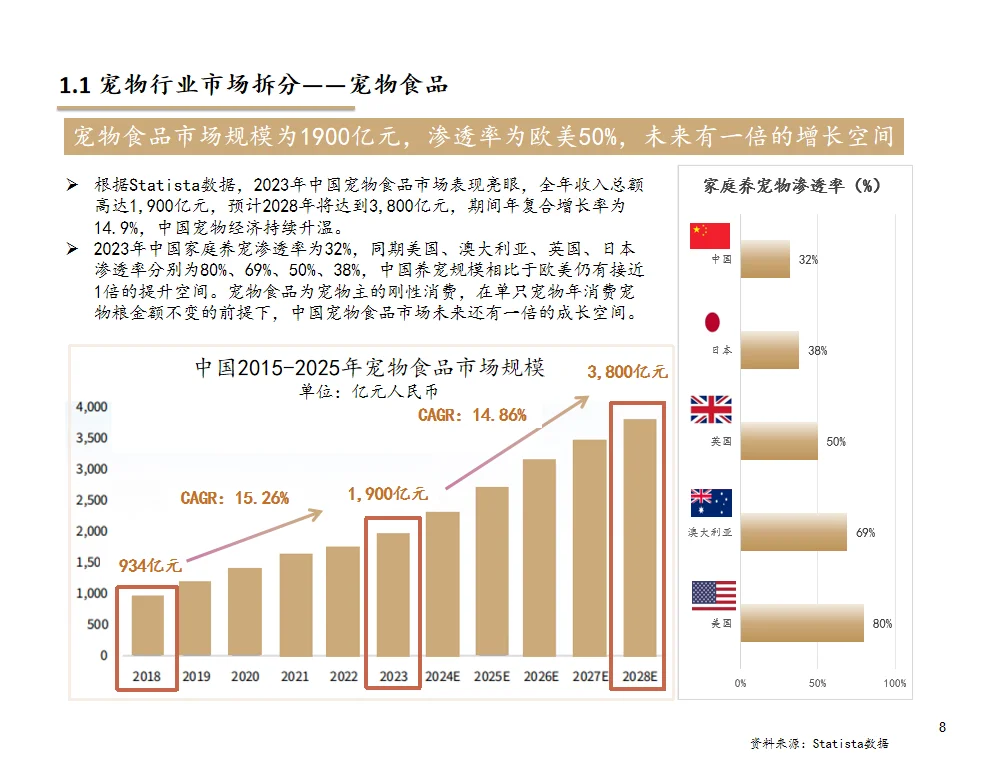

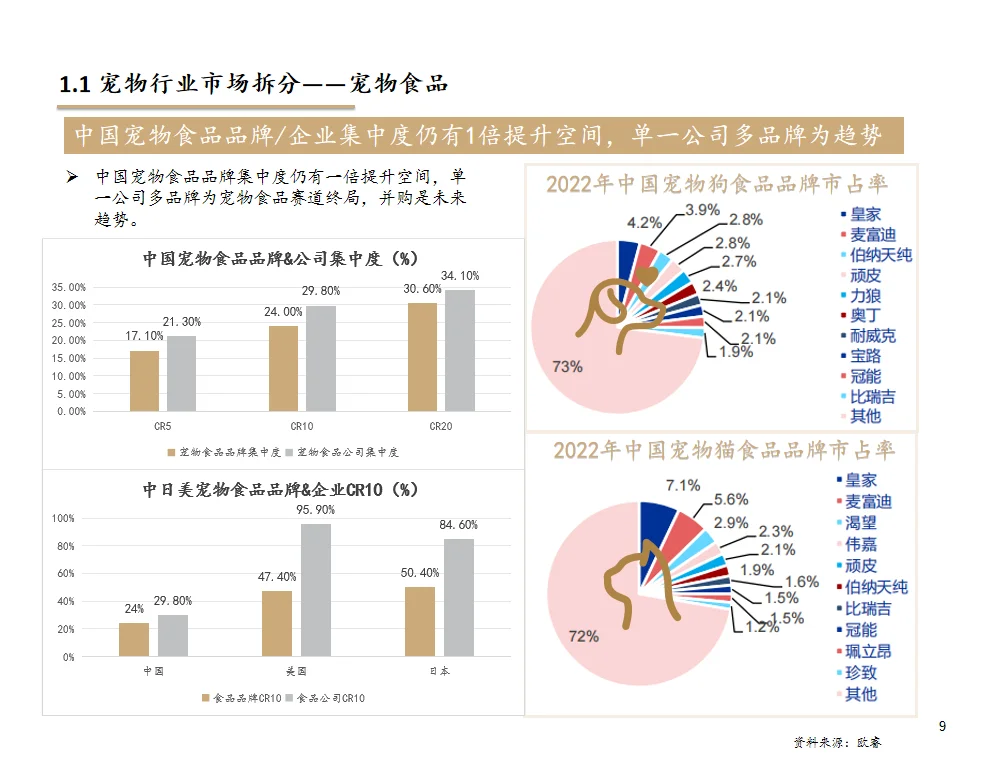

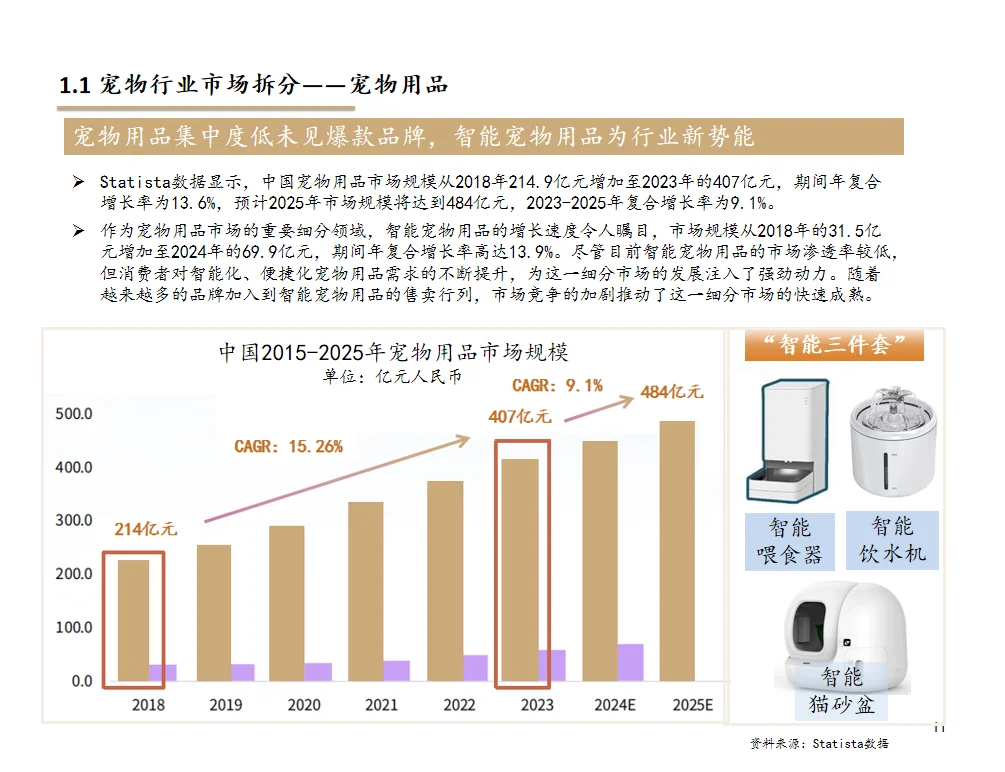

宠物行业发展分析总结\n1. 市场规模与增长\n整体规模:2023年中国宠物市场规模达5,928亿元,预计2025年增至8,114亿元,年复合增长率(CAGR)25.4%。\n宠物数量:2025年预计宠物狗5,342万只、宠物猫7,330万只,增速分别为1.60%和2.47%。\n增长驱动:从数量增长转向消费单价提升(如高端食品、智能用品、医疗服务)。\n2. 产业链分析\n上游(宠物繁育):分散且规范化程度低。\n中游(宠物食品/用品):\n宠物食品(占比52.2%):刚需高频,市场规模1,900亿元(2023年),渗透率仅为欧美50%,仍有翻倍增长空间。\n宠物用品(占比12.5%):智能用品(喂食器、饮水机等)增速快(CAGR 13.9%),但品牌集中度低。\n下游(宠物服务)(占比6.8%):医疗、美容、培训等需求增长,医疗连锁化趋势明显(如新瑞鹏、瑞派)。\n3. 细分市场特点\n宠物食品:\n竞争格局:外资品牌(如皇家、渴望)主导中高端市场,内资品牌(乖宝、中宠)通过电商突围,但高端化仍待突破。\n趋势:行业集中度提升,多品牌并购成为发展方向。\n宠物医疗(占比28.5%):\n2024年国产疫苗(如瑞普“瑞喵舒”)打破外资垄断,价格仅为进口产品的60%-70%。\n预计2029年市场规模达354亿元(CAGR 10.4%)。\n4. 行业趋势\n智能化:智能宠物用品(如喂食器、猫砂盆)成为新增长点。\n品牌化:内资企业通过ODM转型自主品牌,外资仍占据高端市场。\n服务升级:医疗、美容等下游服务需求增长,连锁化加速。\n政策与技术:宠物医药研发周期长(6-8年)、投入高(1000-2000万元),但国产替代加速。\n5. 投资机会\n食品与用品:关注内资品牌高端化及智能用品创新。\n医疗与疫苗:国产替代空间大,技术壁垒高。\n并购整合:行业集中度提升,并购或成头部企业扩张主要手段。\n数据来源:Statista、中商产业研究院、欧睿、沙利文。#我的萌宠 #行业研究 #宠物 #宠物食品 #宠物用品 #宠物药品

发表评论

发表评论: