研报速递

研报速递

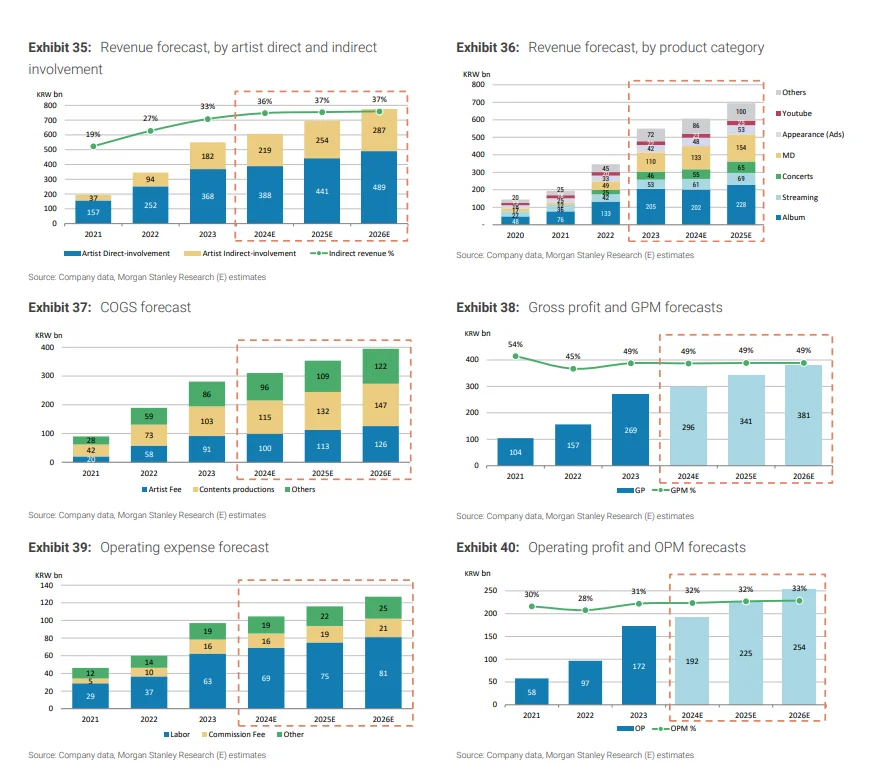

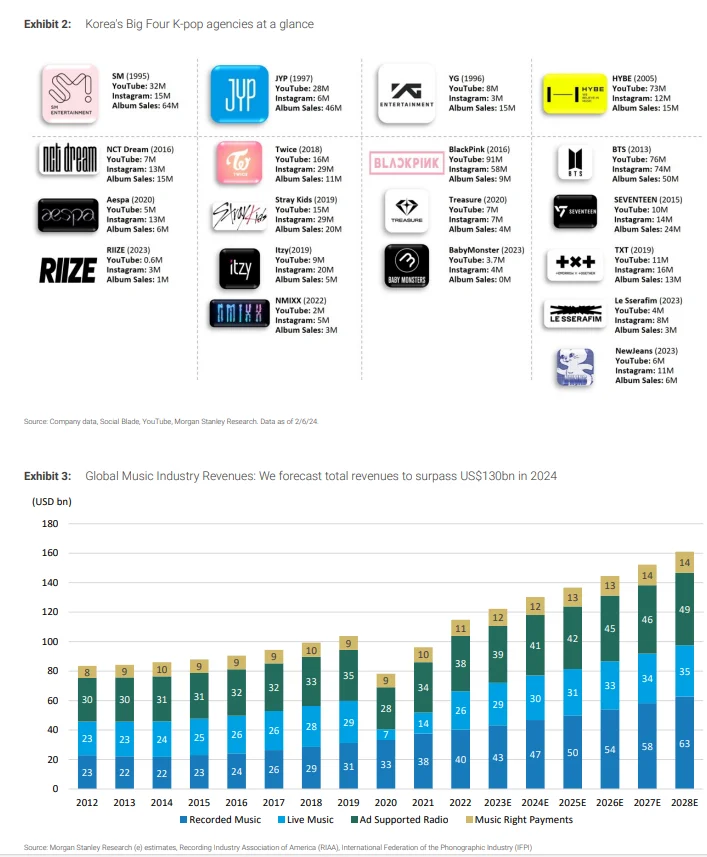

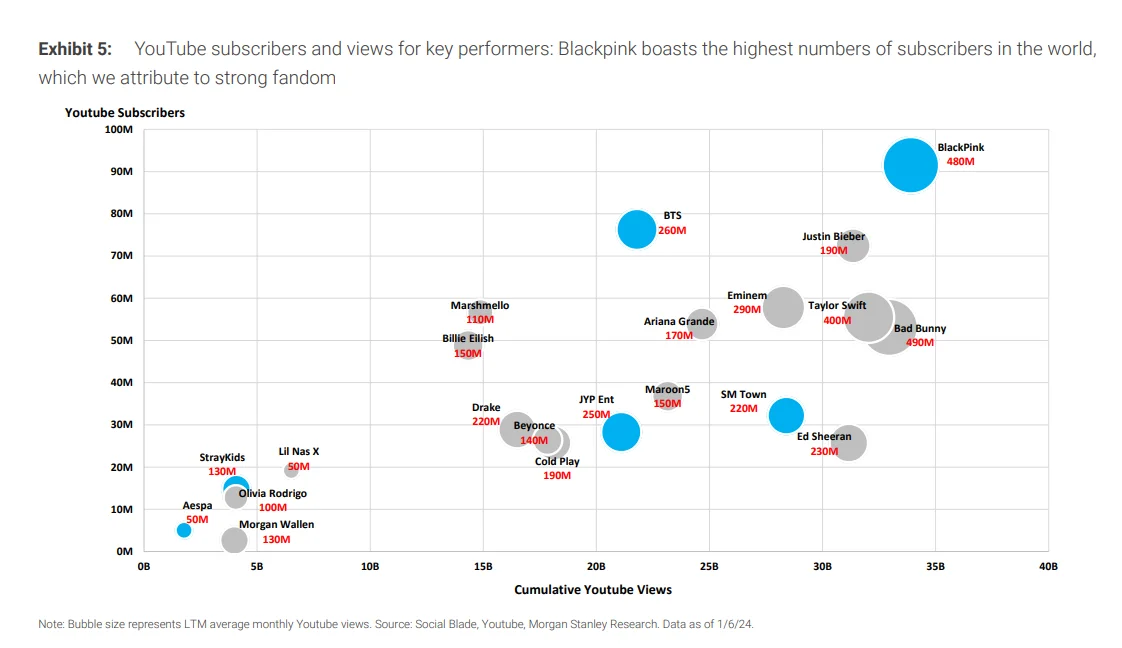

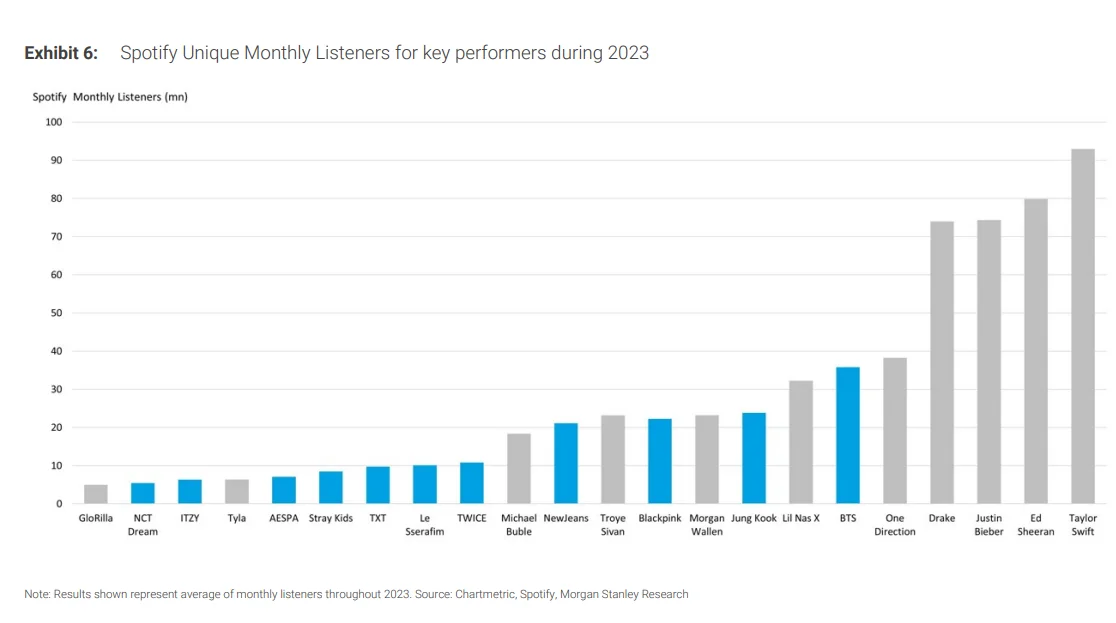

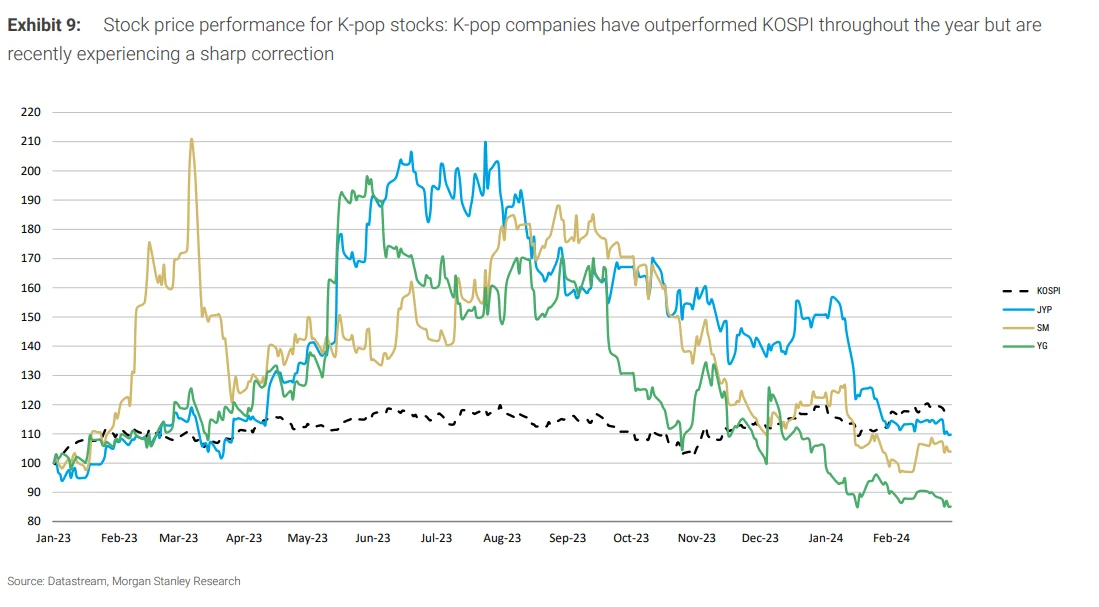

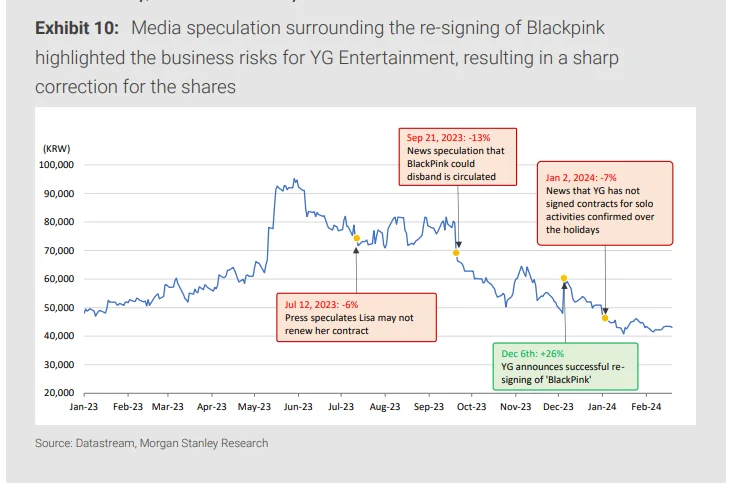

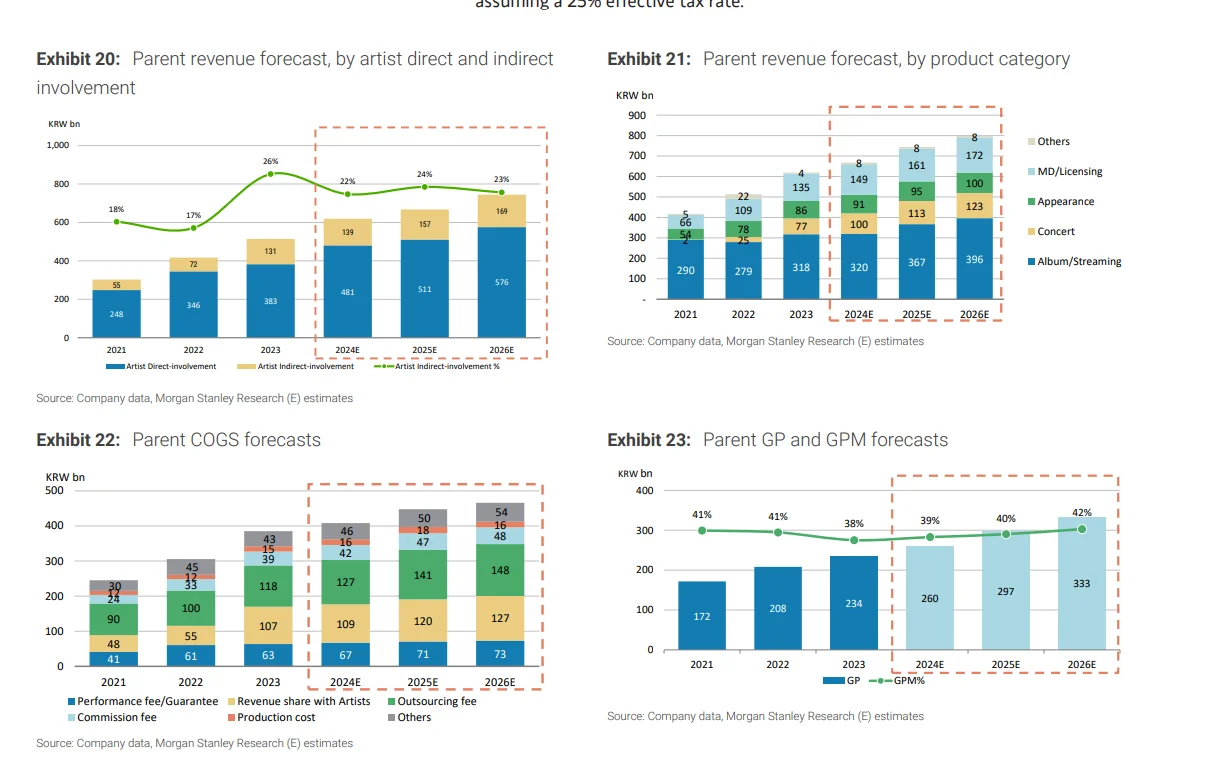

▪️\n️\n对于 K-pop 我们一直既 熟悉 又 陌生;\n \n- 熟悉的地方在于,在平时各种平台上面,经常容易看到各类 K-POP 偶像的身影;\n \n- 陌生的地方在于,这个巨大的行业,背后如何运作,是不是好的商业模式,总让人带些疑惑。\n \n今天跟着一篇大摩的研报,看看 K-POP 行业有什么不为人知的地方。\n \n▪️\n️\n不废话,直接看看有什么亮点。\n \n▪️\n️\n1. 思考 K-pop,不免需要把其放在 全球音乐 的大框架里面;参考p.3\n \n- 单从数据上来看,K-pop 在平台上一直都有不少热度 (譬如p.4 blackpink在 youtube 领先);而 k-pop 的播放量也在 spotify 上面占据半壁江山;参考p.5\n \n- 用业务模式的角度思考,这个业务,却伴随着与生俱来的 distinct risks,包括\n \n(1) idols 的 recontract risks (偶像是否续约?)\n \n(2) PR risks (假设出现什么公关事件)\n \n(3) hit-or-miss risks (一代一代偶像,能否顺利过渡,接起大旗)\n \n- 对于这些不确定性较多的业务模式,市场很难给出一个非常乐观的估值(参考p.6,往往随着偶像兴起衰退而波动);\n \n- 这里 大摩 很生动的把 blackpink vs YG 的走势,做了一个跟踪比较。参考p.7\n \n▪️\n️\n2. 抛开偶像带来的inherent risk,K-POP业务的构成是怎么样的?\n \n- 音乐专辑 一直都是构成 创收业务 的主要部分;\n \n- 演唱会和周边的占比也逐年上升;\n \n一些截图参考 p.8-9\n \n▪️\n \n3. 其他一些内容,篇幅限制。有兴趣的朋友可以自己看看。\n \n▪️\n \n不管是 KPOP 也好,MCN机构也罢,其实一直摆脱不了 “是否可以重复地创造偶像 / 主播” 的基本问题;\n \n如果回答不了这个问题,业务的创收就免不了收到 “偶像 / 主播 ” 生涯周期地相关波动;\n \n自然也很难成为给其业务做一个比较好的 cash flow projection;周期性的业务,往往都难以获得市场较高的估值。\n \n#研报 #大摩 #kpop #模型 #投行

发表评论

发表评论: