研报速递

研报速递

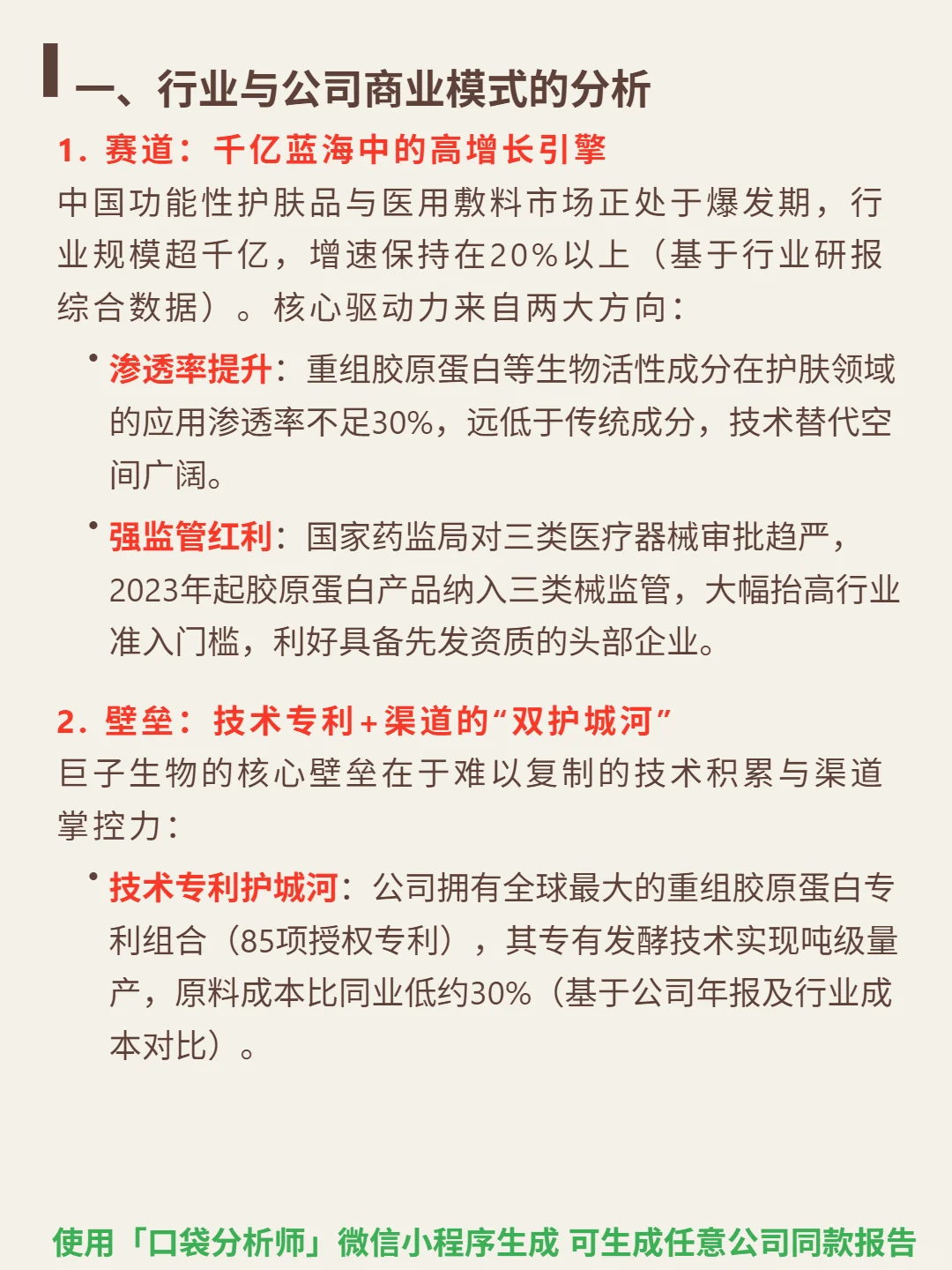

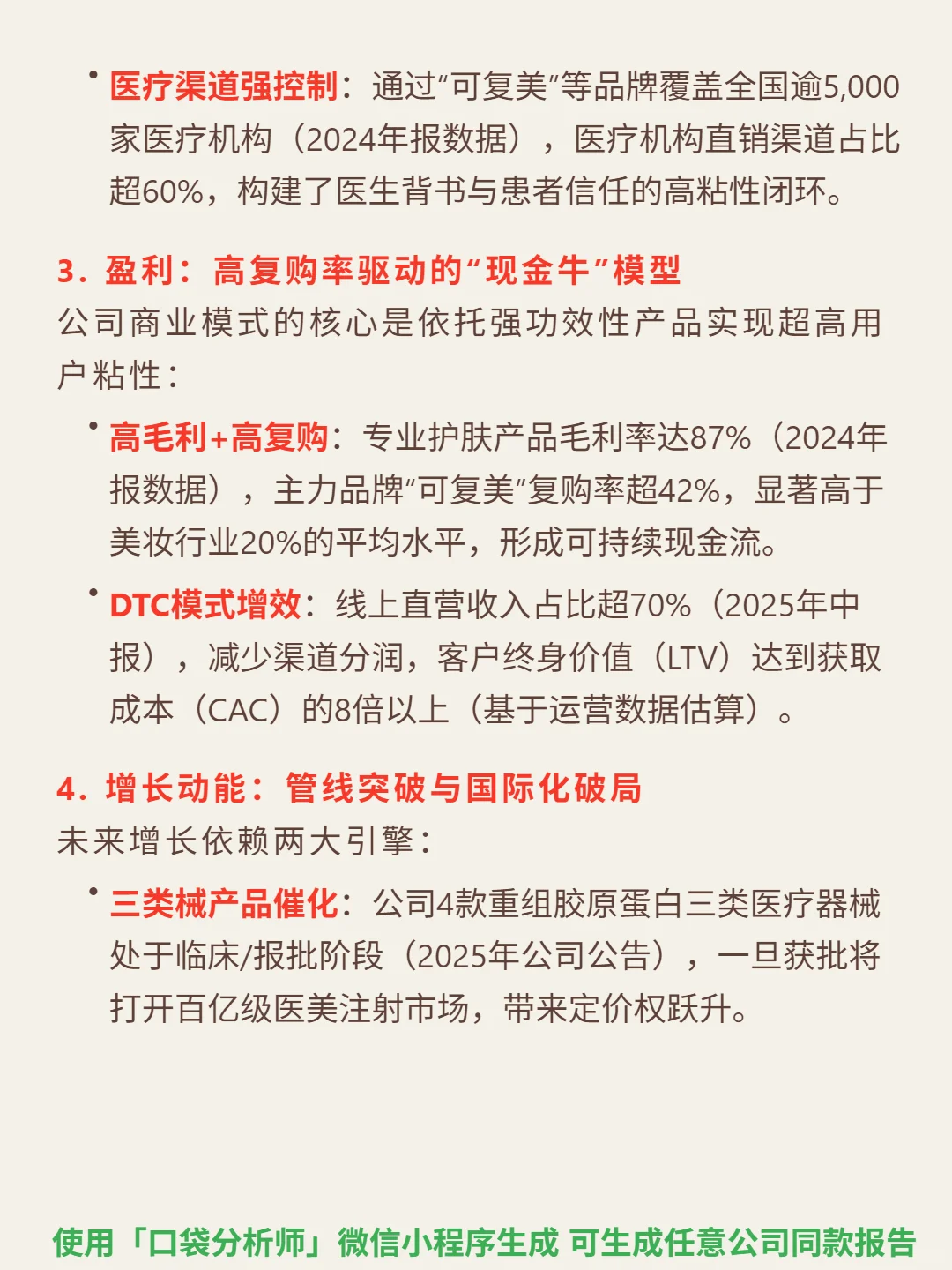

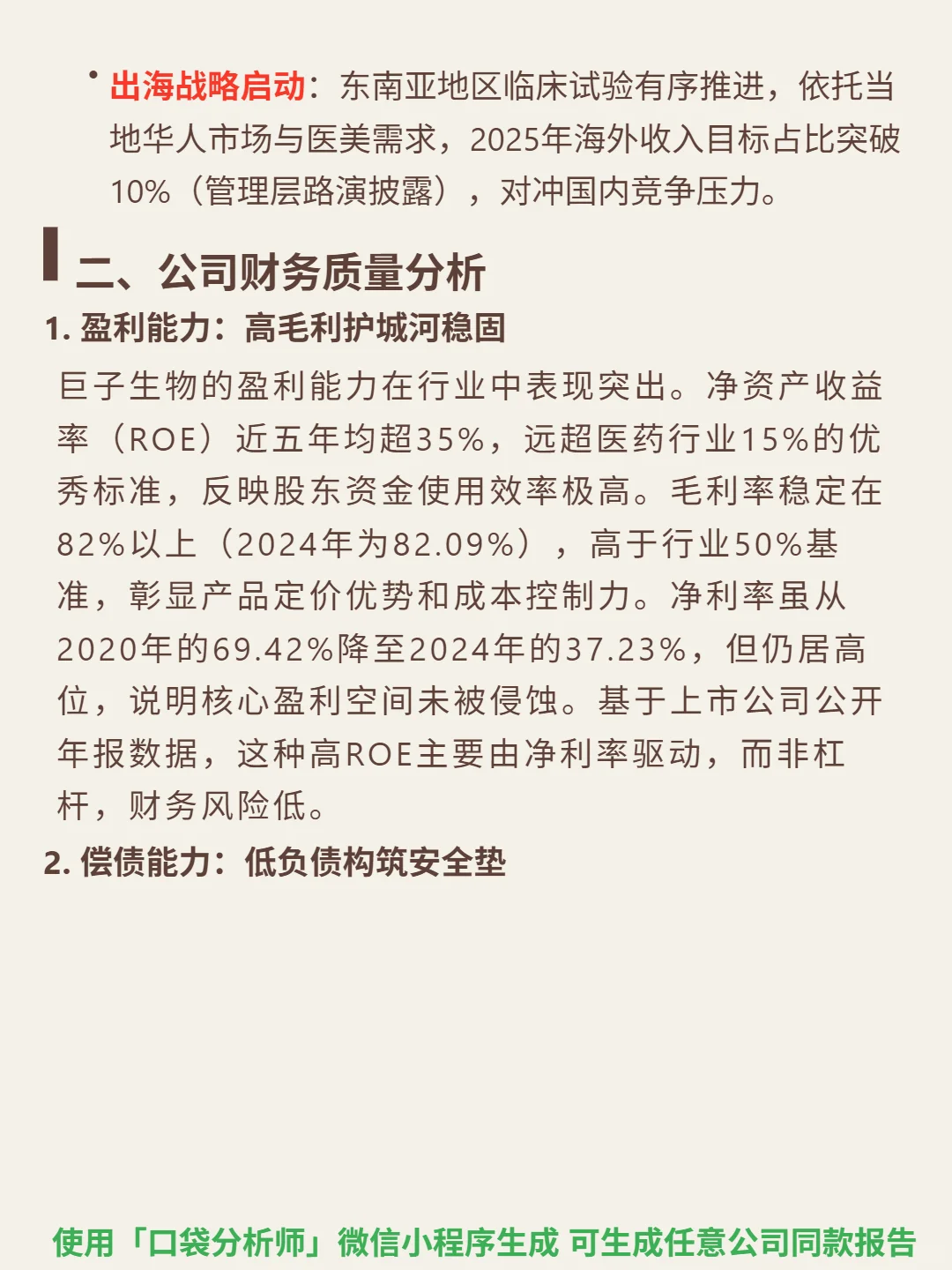

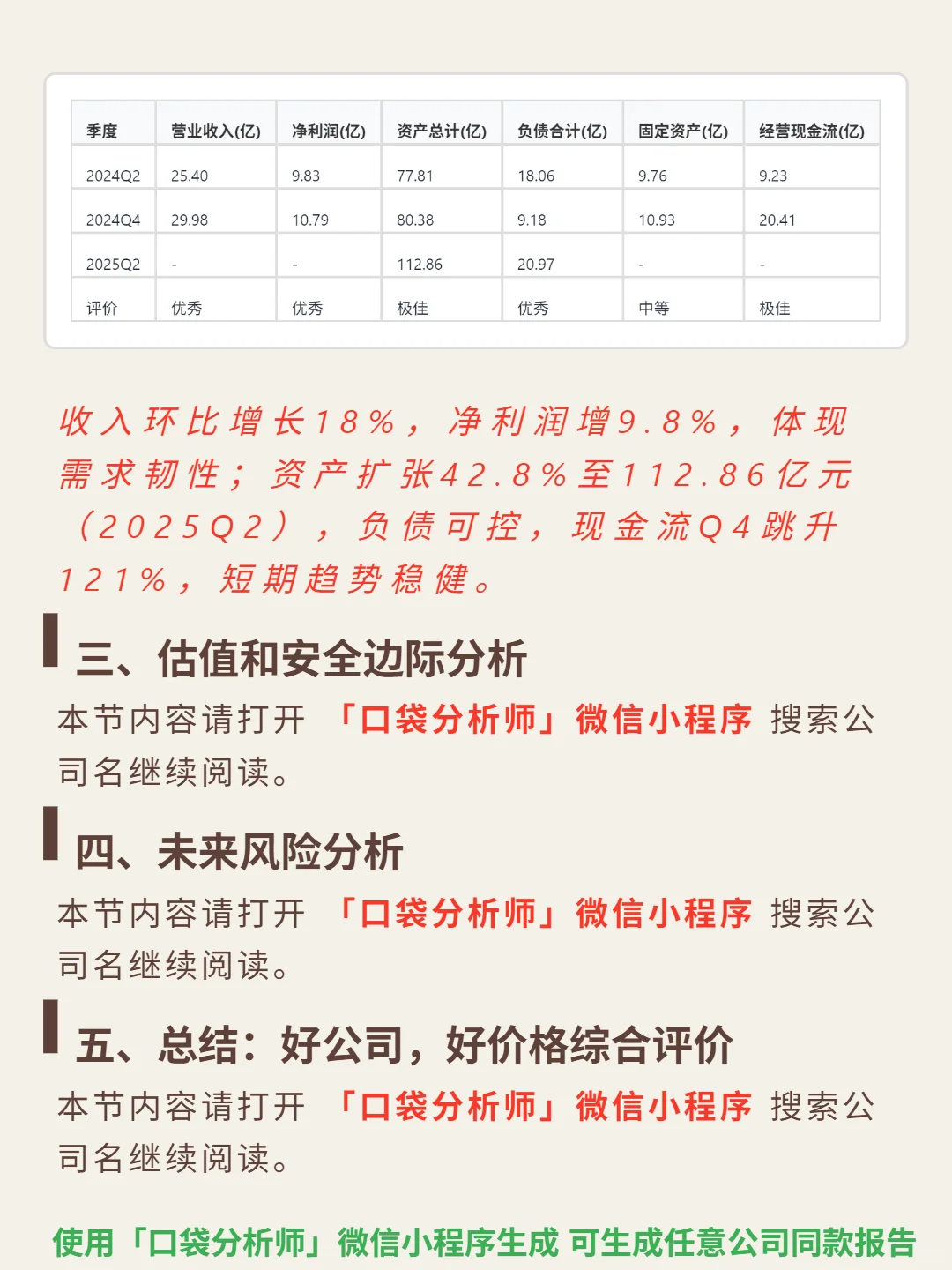

研究巨子生物后发现,这家公司正站在千亿功能性护肤赛道的高增长风口,技术+渠道双护城河构筑了难以复制的竞争优势。\n \n🎯 核心逻辑:专注功能性护肤品与医用敷料,商业模式依赖“技术专利+渠道”双护城河。拥有全球最大重组胶原蛋白专利组合(85项授权专利),专有发酵技术实现吨级量产,原料成本比同业低30%;覆盖全国5000+医疗机构,直销渠道占比超60%,线上直营收入占比超70%,构建高粘性闭环。\n \n📈 财务亮点:盈利能力突出,近五年ROE均超35%,毛利率稳定在82%以上(2024年82.09%),净利率37.23%(2024年);偿债能力优异,资产负债率2024年降至11.42%,流动比率7.66,短期偿债无忧;现金流健康,自由现金流连续五年为正(2024年17.94亿元),净利润现金比率0.99,利润几乎全转化为现金;成长动能强劲,净利润年复合增长率超25%,2024年增长42.01%。\n \n🔍 增长引擎:4款重组胶原蛋白三类医疗器械在临床/报批中,获批后将打开百亿医美注射市场;东南亚临床试验推进,2025年海外收入目标占比突破10%,对冲国内竞争压力。\n#巨子生物 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: