研报速递

研报速递

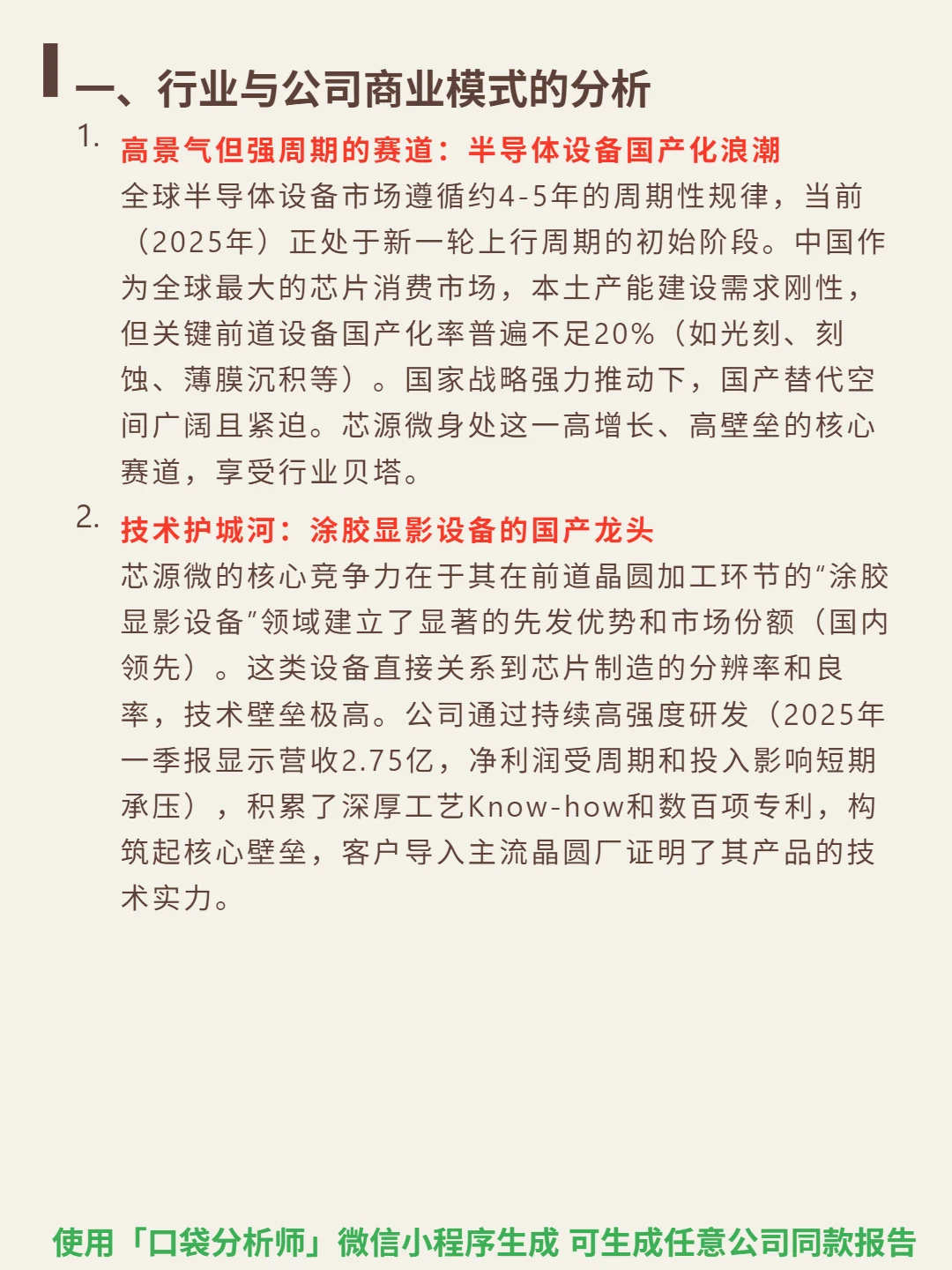

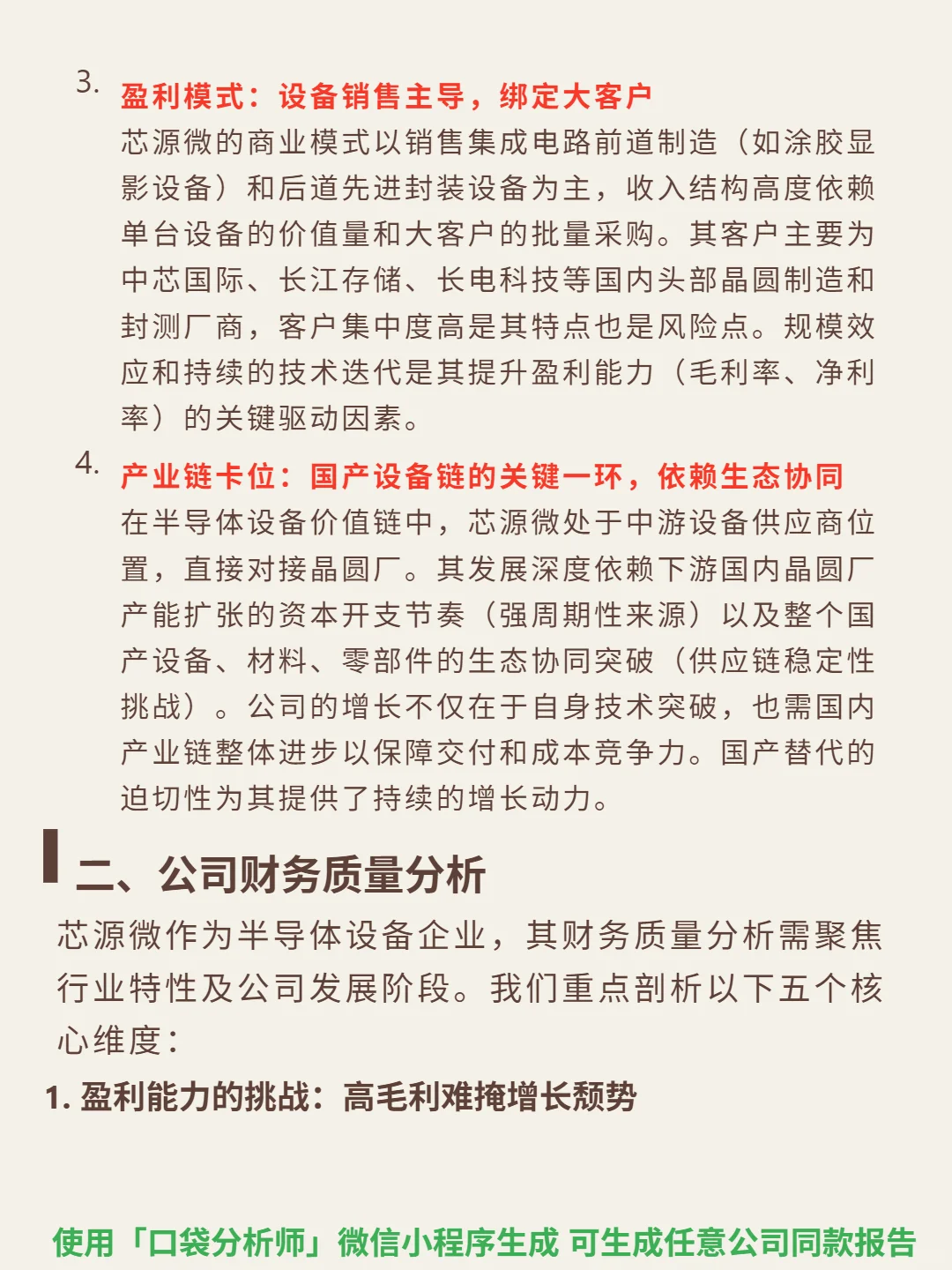

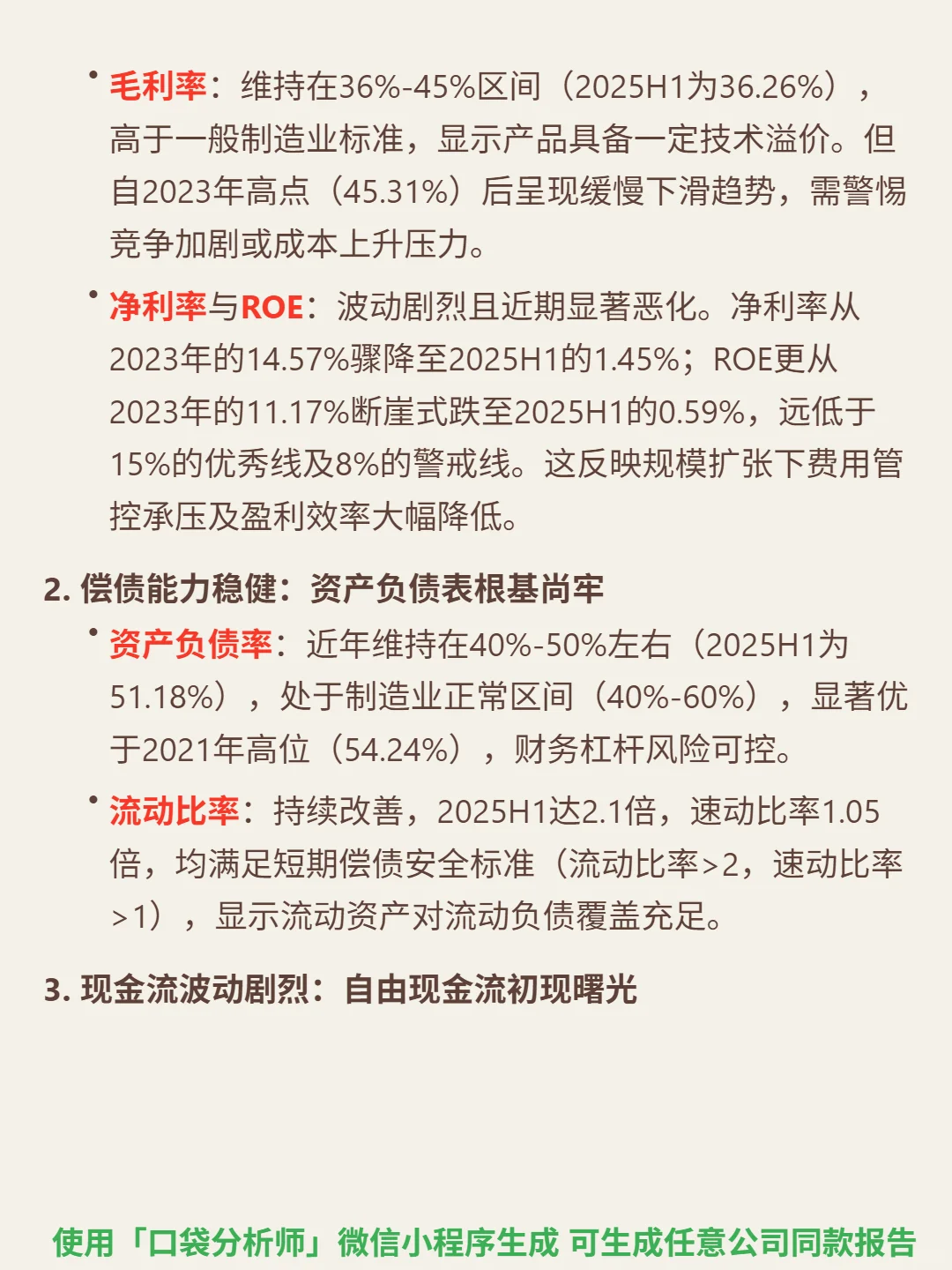

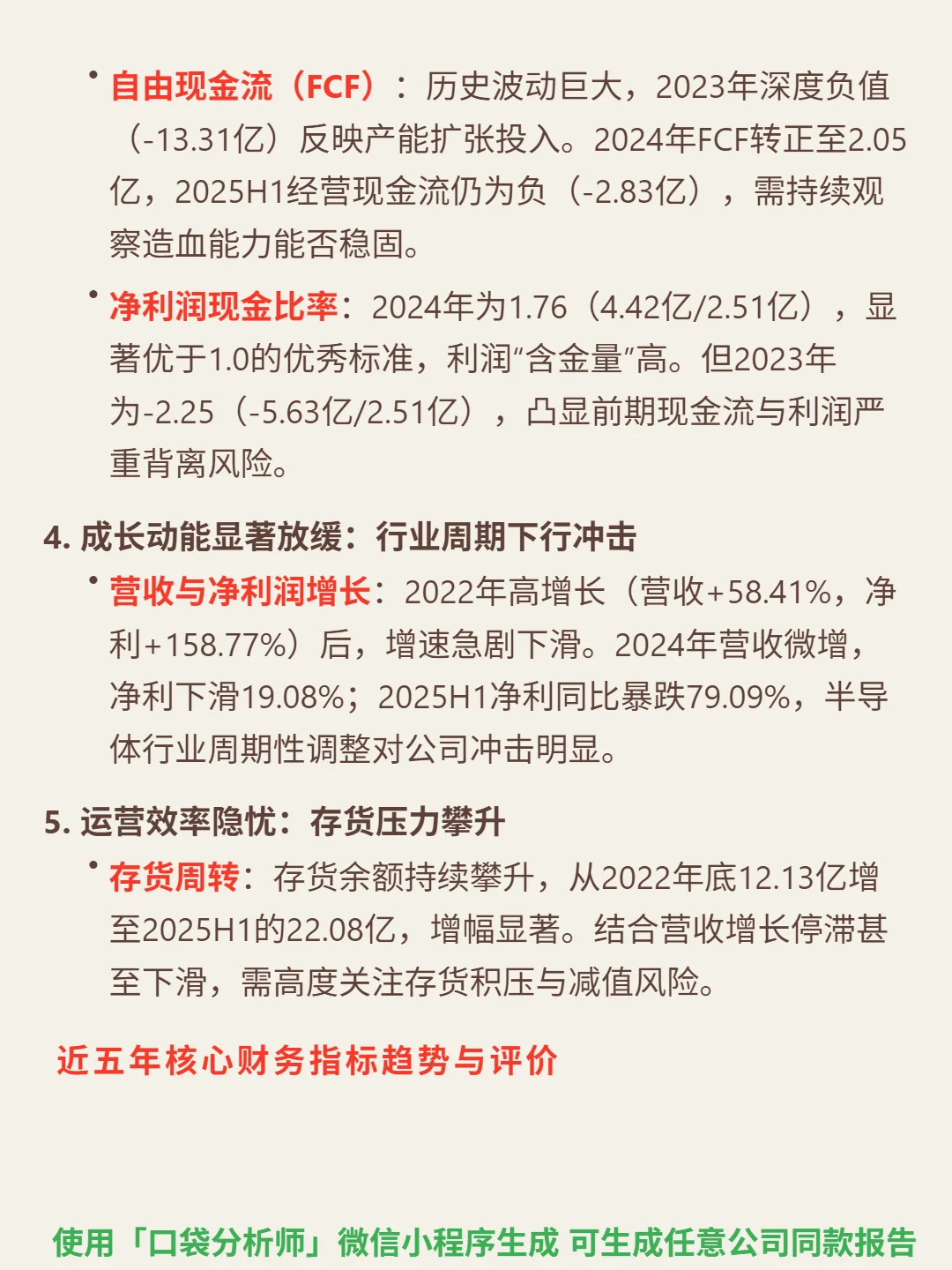

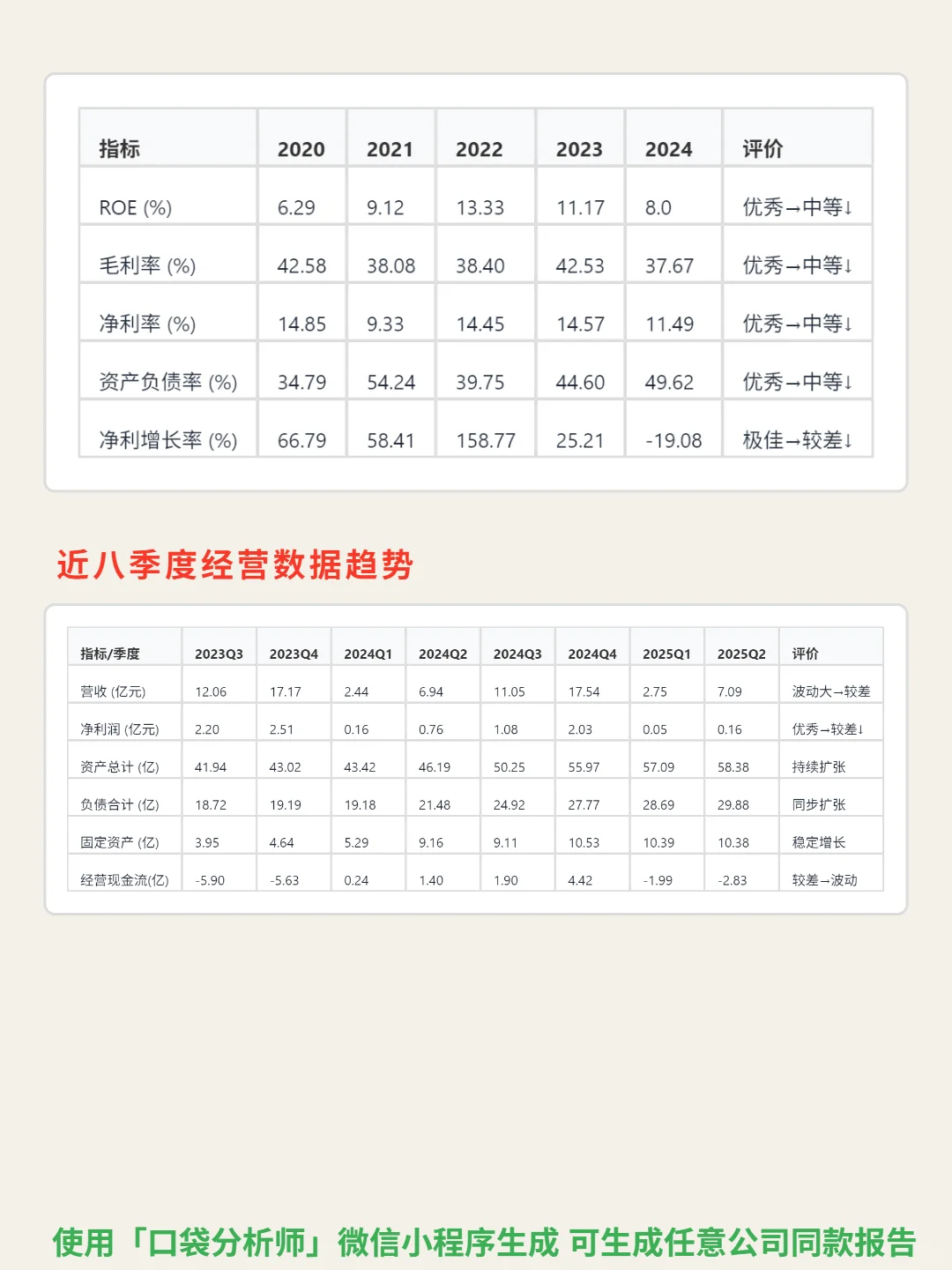

研究芯源微后发现:国产涂胶显影设备龙头正面临行业周期下行与国产替代机遇的碰撞。\n \n🎯 核心逻辑:身处半导体设备高景气强周期赛道,全球市场4-5年周期,当前处于新一轮上行初期;中国芯片产能建设需求刚性,但前道设备国产化率普遍不足20%,替代空间紧迫。公司是前道涂胶显影设备国产龙头,技术壁垒高(直接影响芯片分辨率和良率,数百项专利),客户为中芯国际、长江存储等头部晶圆厂,客户集中度高。商业模式以设备销售为主,依赖下游产能扩张节奏和国产设备产业链协同,增长需行业贝塔与自身技术突破共振。\n \n📈 财务亮点:毛利率维持36%-45%(2025H1 36.26%),高于制造业但自2023年高点下滑;净利率从2023年14.57%骤降至2025H1 1.45%,ROE从11.17%跌至0.59%,盈利效率显著恶化。2025H1净利润同比暴跌79.09%,营收增长停滞,反映行业周期冲击。存货从2022年底12.13亿增至2025H1 22.08亿,积压风险攀升。自由现金流2024年转正(2.05亿),但2025H1经营现金流-2.83亿,持续性待观察。\n#芯源微 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

![[广莞深][实习]某券商-债券承做实习生](https://img.bim99.cn/ssd/ssd1/94/2026-08-10/94_17863552764686.webp)

发表评论

发表评论: