研报速递

研报速递

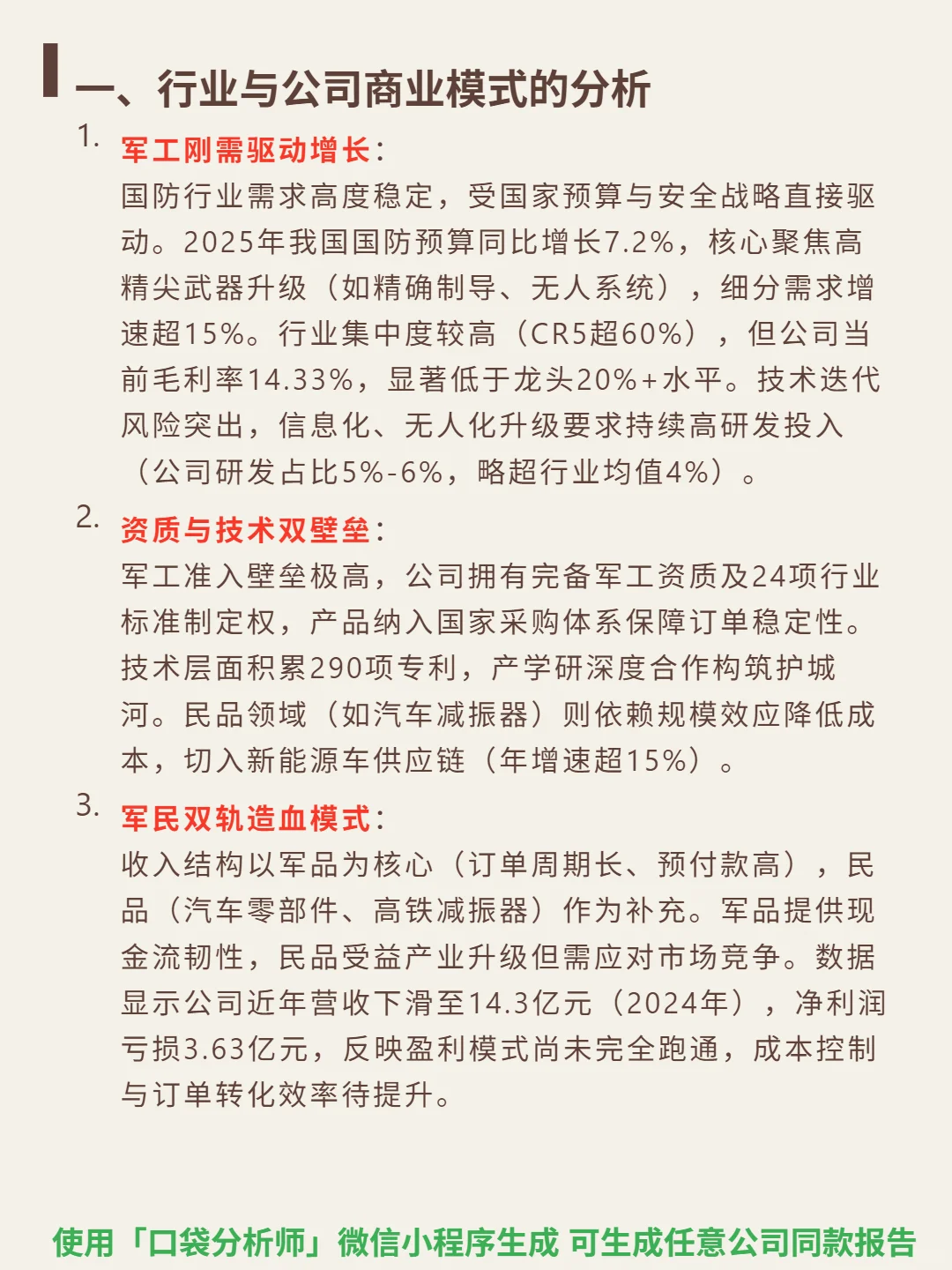

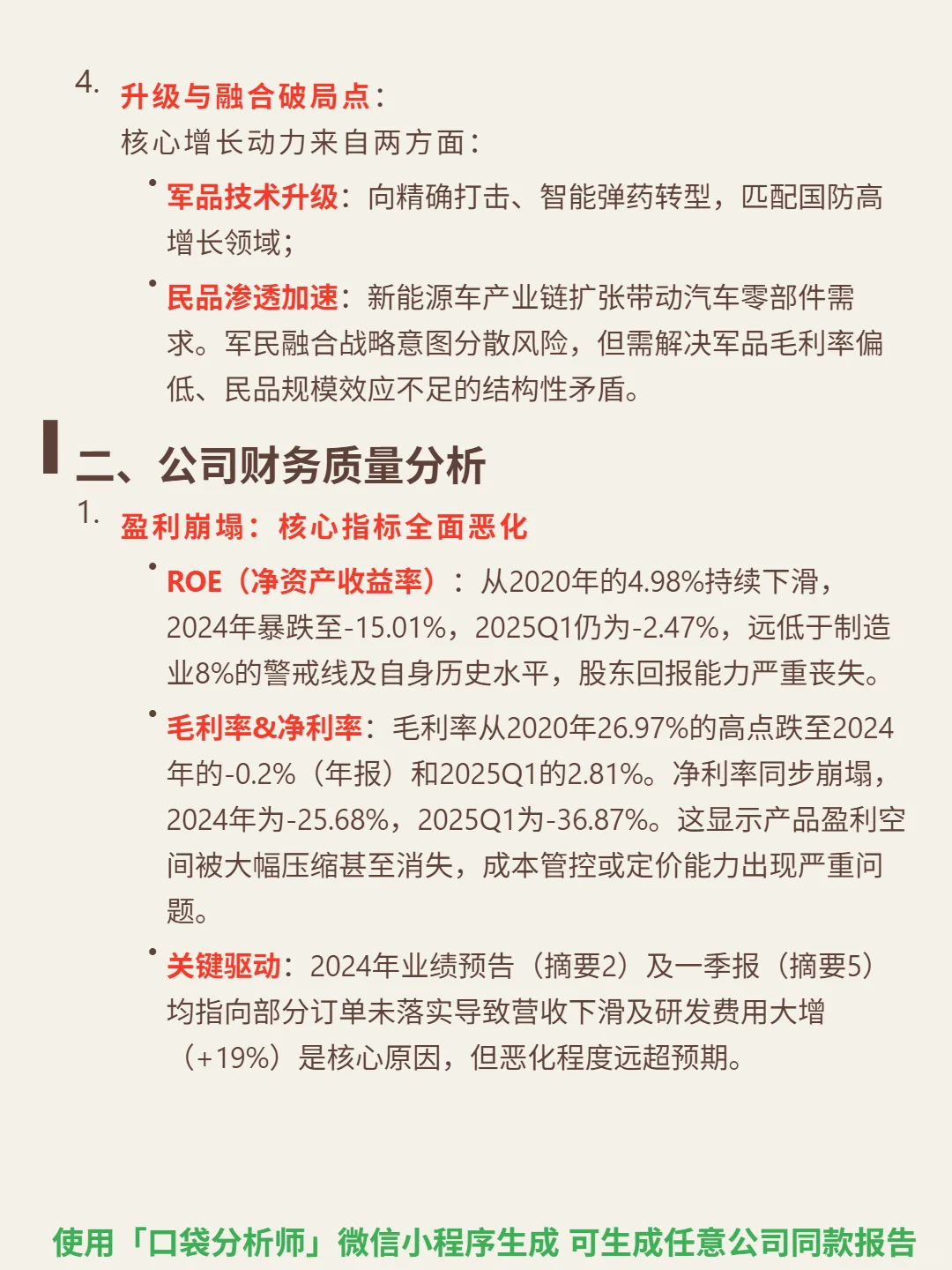

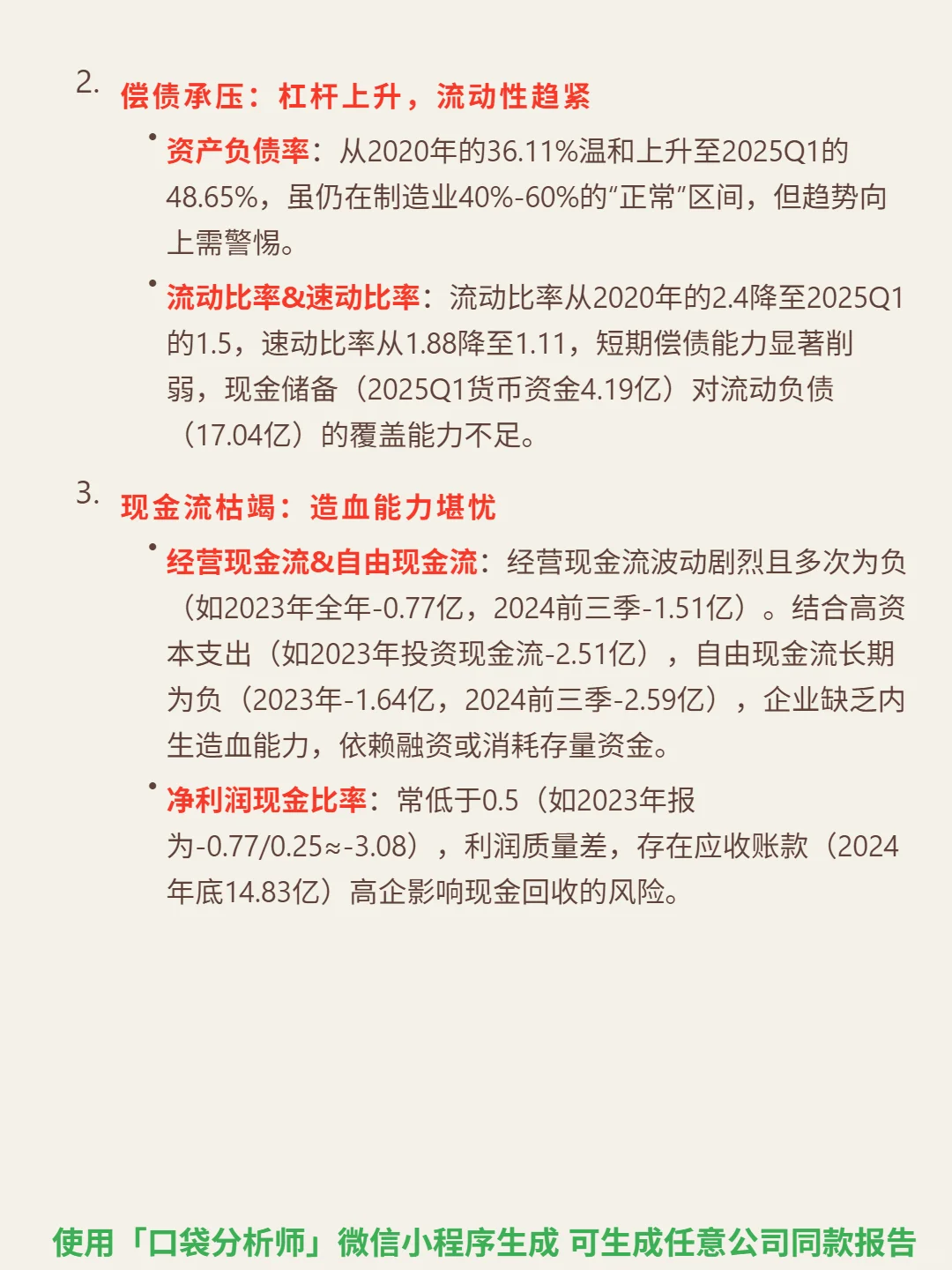

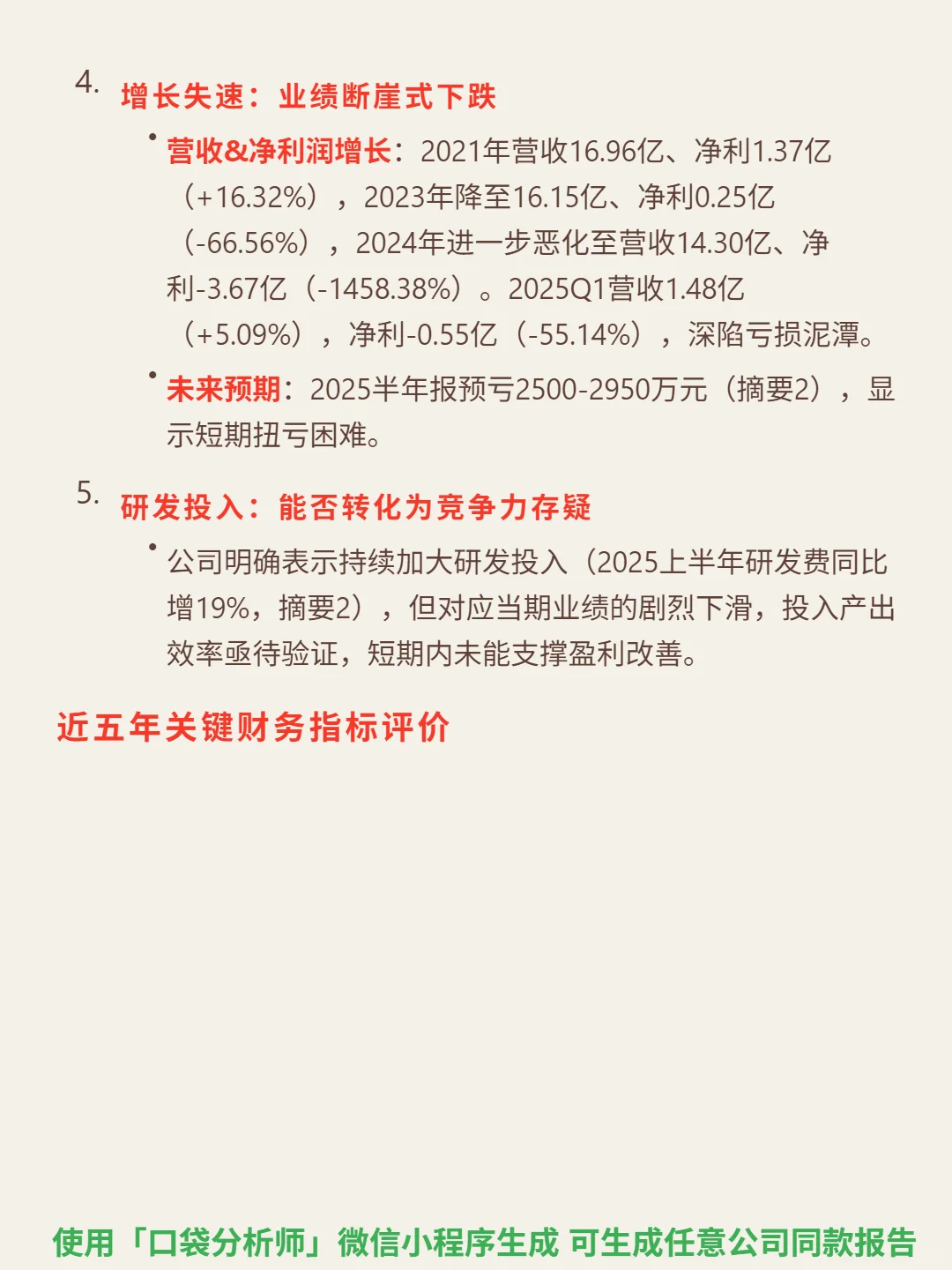

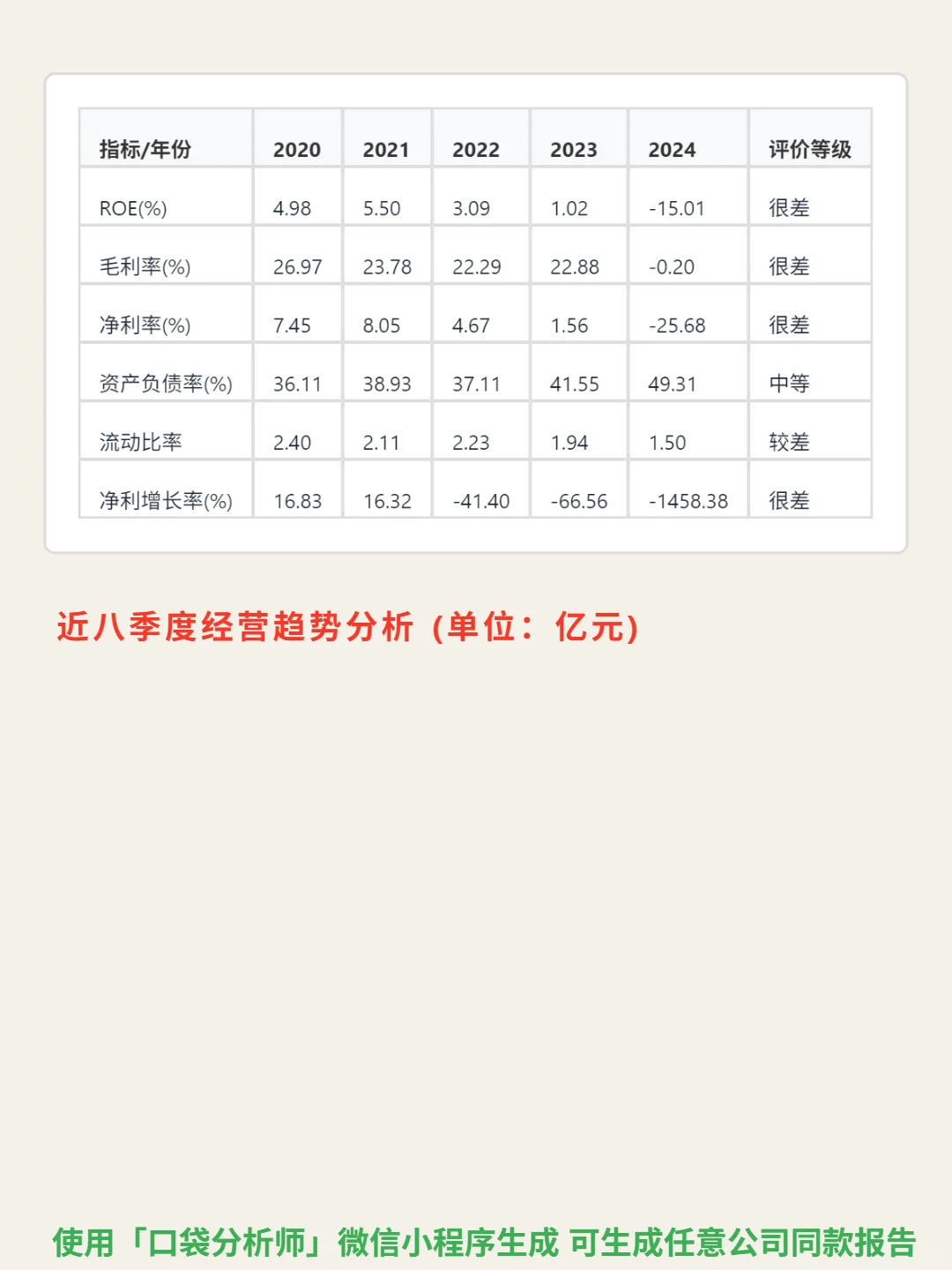

挖了这份军工企业的研报,核心问题是盈利模式崩塌与财务质量全面恶化。\n \n🎯 核心逻辑:公司聚焦军工(高精尖武器配套)与民品(汽车减振器)双轨业务。军工端依赖军工资质(24项行业标准制定权)和技术壁垒(290项专利)保障订单,但毛利率14.33%显著低于龙头20%+水平;民品端切入新能源车供应链,依赖规模效应降本,整体盈利模式尚未跑通。\n \n📈 财务亮点:近年业绩断崖式下滑。2024年营收14.3亿元(较2021年降15.7%),净利润-3.67亿元(2021年为1.37亿,同比-1458%);核心指标全面恶化:ROE从2020年4.98%跌至2024年-15.01%,毛利率从26.97%暴跌至-0.2%,净利率-25.68%;现金流长期为负(2023年自由现金流-1.64亿,2024前三季-2.59亿),短期偿债能力削弱(流动比率1.5,现金4.19亿难覆盖流动负债17.04亿)。2025Q1延续亏损,半年报预亏2500-2950万元,短期扭亏困难。\n \n🔍 关键风险:研发投入(占比5%-6%)转化效率存疑,叠加部分订单未落实,成本管控与定价能力失效,成为业绩恶化主因。\n#长城军工#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

![[广莞深][实习]某券商-债券承做实习生](https://img.bim99.cn/ssd/ssd1/94/2026-08-10/94_17863552764686.webp)

发表评论

发表评论: