研报速递

研报速递

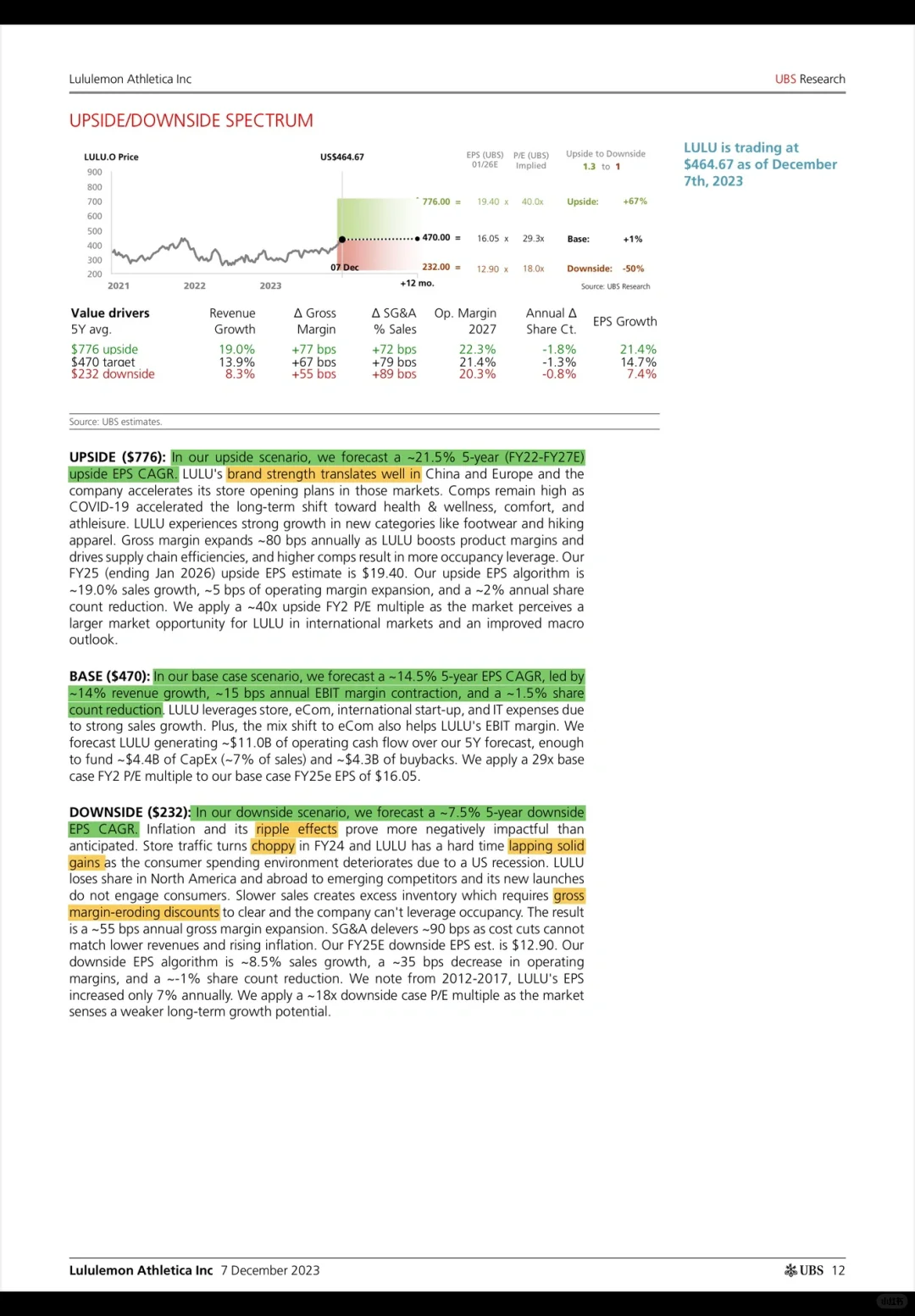

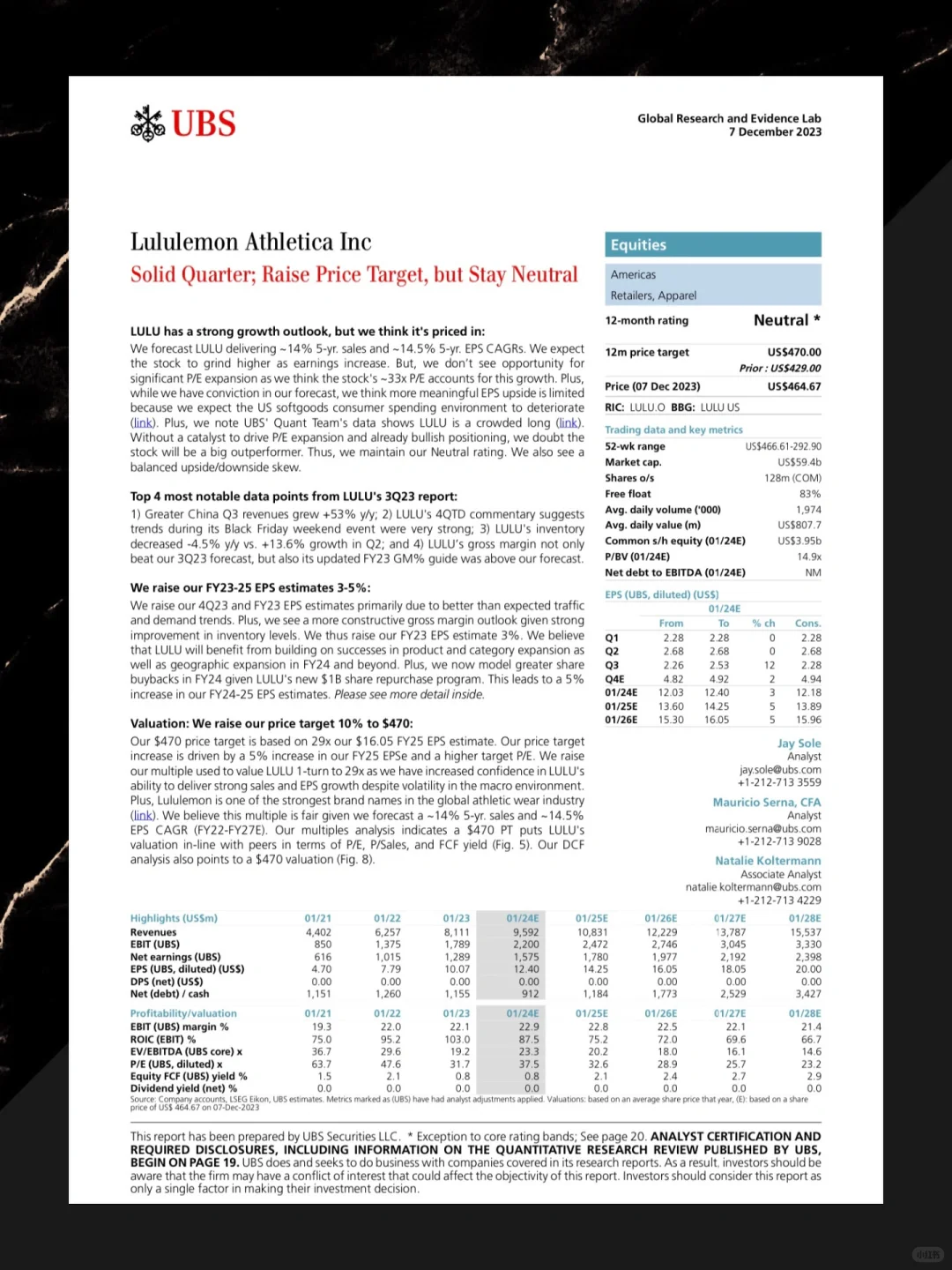

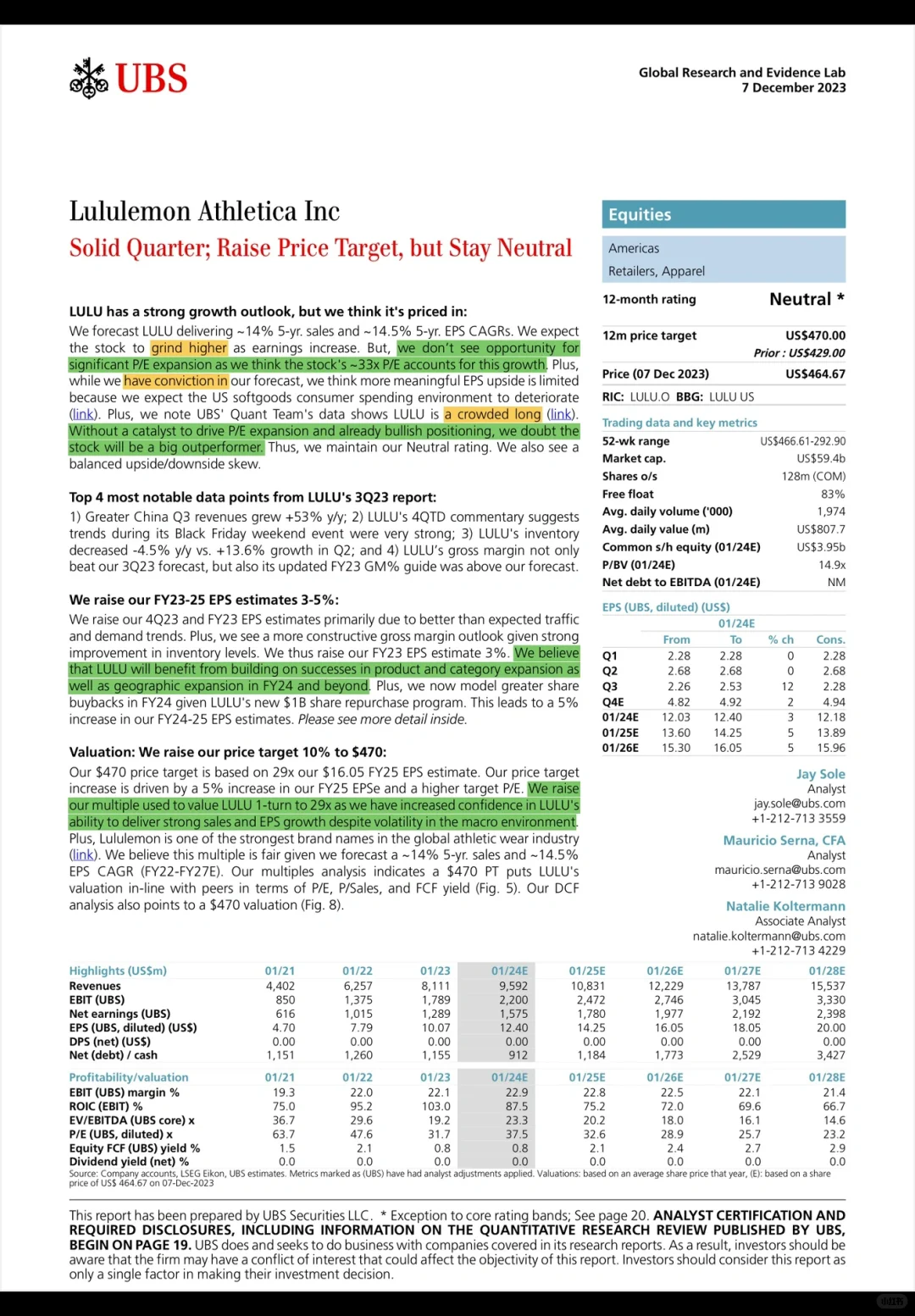

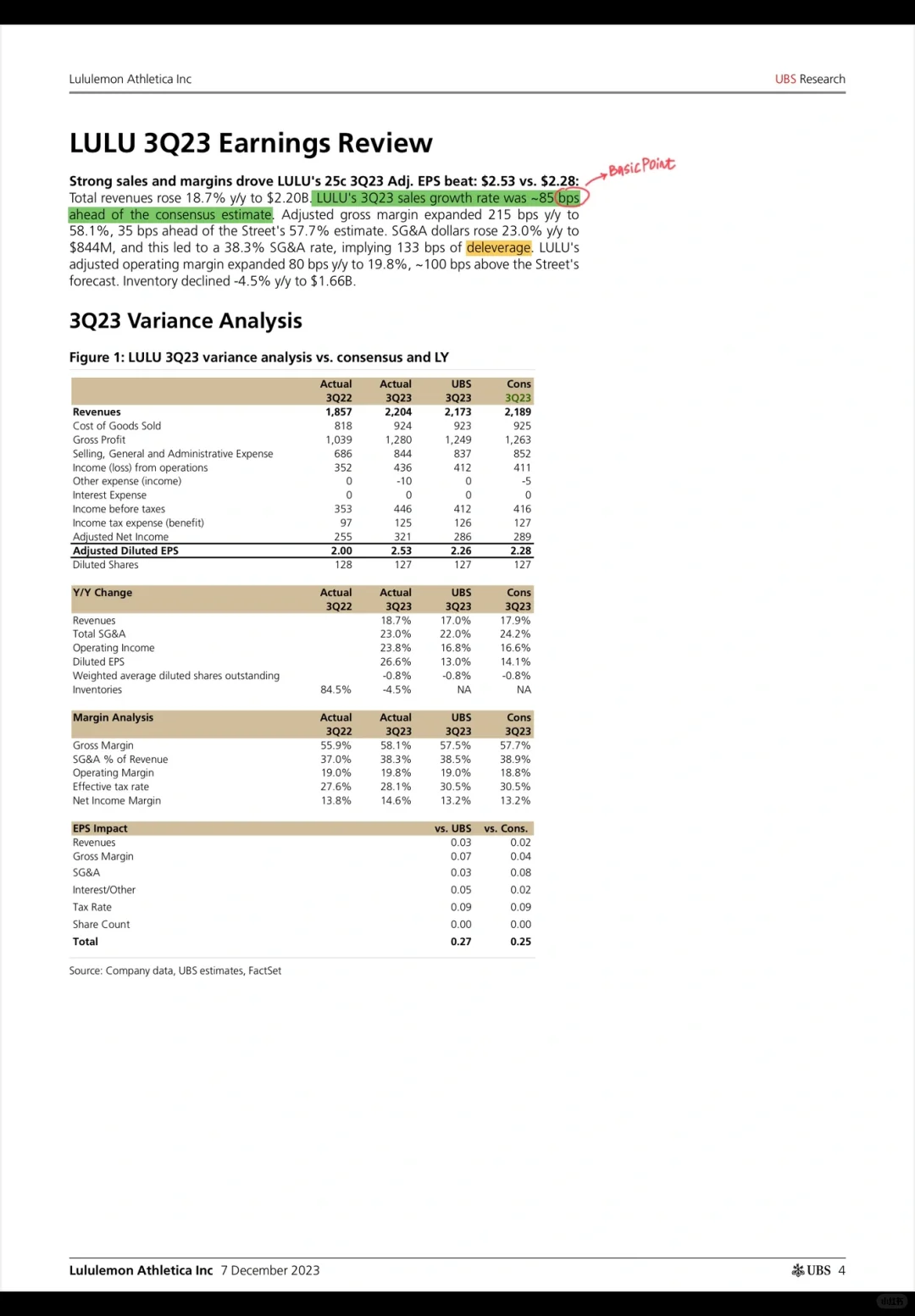

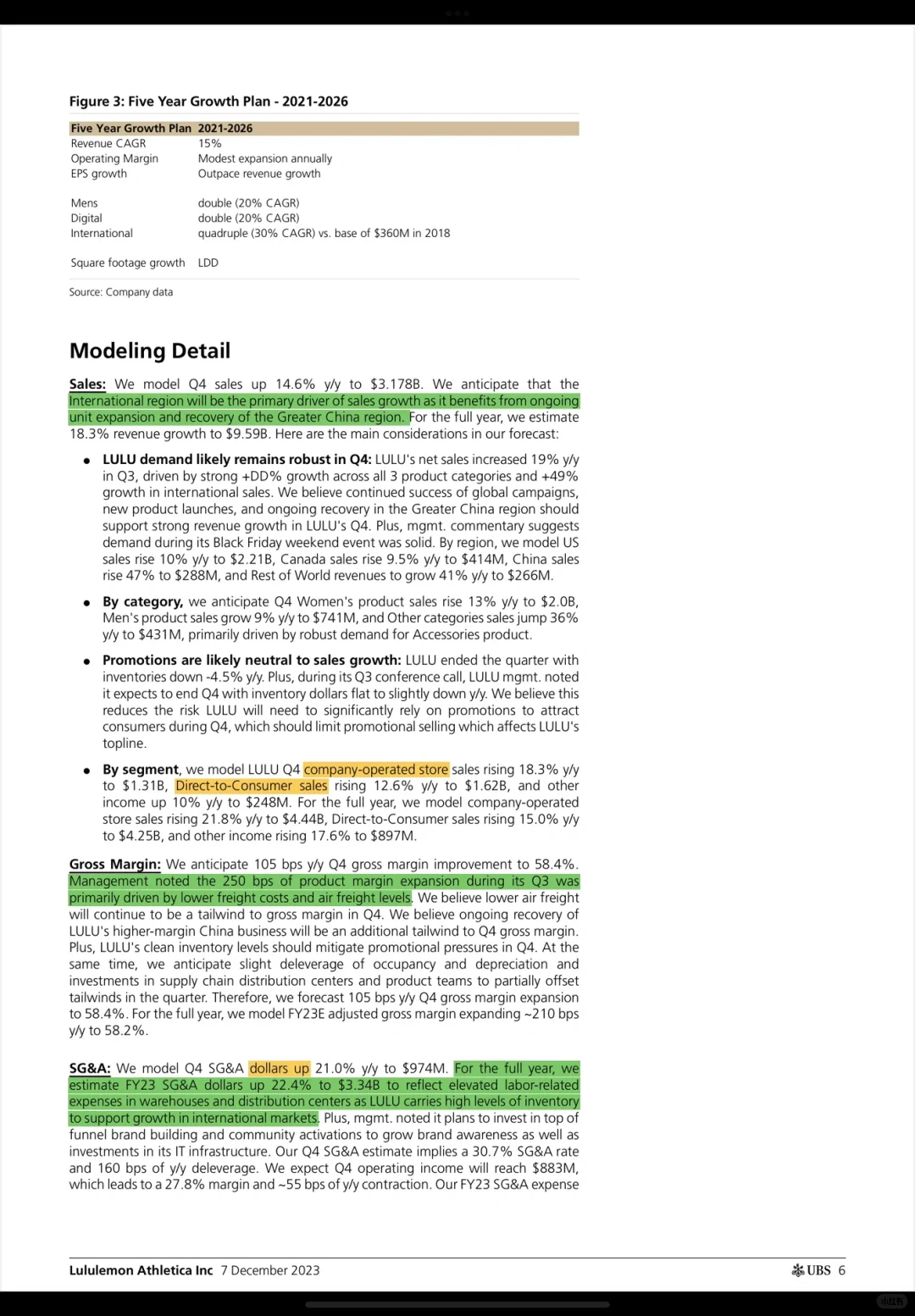

每周更新读研报的学习笔记,与感兴趣的小伙伴一起分享和共勉。今天是读研报系列的第四篇,让我们一起来看一篇瑞银(UBS)分析运动消费赛道的明星公司Lululemon的研报\n \n🔍 这篇报告主要讲什么\n \n开篇,瑞银先针对Lulu 23年的3Q业绩做了点评,并结合他们的投资人Conference Call给出了自己的观点。中篇,瑞银对Lulu当前的估值变化进行了解释。最后,瑞银对Lulu未来的走向进行了Upside/Base/Downside三种情况的估值/股价走向模拟,并给出了自己的假设依据。瑞银对业务情景的推演还是挺有意思的。\n \n对非金融专业的读者而言,读后半段有点费劲,即使是MBA Finance课也不会对公司估值模型讲得太深入…但感兴趣金融模型的小伙伴可以多感受一下😎\n \n🔍 瑞银有哪些核心观点?\n \n❶ Lulu当前的P/E Ratio已经充分体现了资本市场对其增长潜力的认可度,短期内不会再有大幅度地变化。\n \n❷Lulu凭借产品创新和品类、市场扩张在FY23取得了不错的成绩,在毛利润和销售收入增速上都很亮眼。FY24年Lulu很大概率可以维系这样的增长趋势。\n \n❸Lulu的品牌影响力、深耕垂直细分的商业模式是其超越对手的竞争优势。未来短期内,其EBIT Margin将维持在22%水平左右。电商收入的增长有助于其利润率的进一步增长。\n \n❹2026年,Lulu在中国市场的门店将从现在的114家上升到200家。中国市场将成为驱动其国际业务增长的主要引擎。在品类方面,女性运动产品依然是收入现金牛,运动配饰的增长十分亮眼(36%)\n \n❺国际范围内,运费(包括空运、陆运)对利润的增长带来了积极的影响且这份红利(Tailwind)会继续延续到2024财年。\n \n🔍 除了这些,我还有什么其他的收获?\n \n做咨询顾问时,我对这个赛道的关注比较少,这份研报给我科普了这类公司业务分析的基本逻辑 比如,最基本的切分包括渠道、产品、区域市场。在考虑公司利润率的影响因素时候,通胀(Inflation)、运费(Freight)、不同渠道的利润率差异都是应该考虑在内的影响因素。\n \n如果你喜欢我的分享,欢迎点赞关注我的收藏夹“读研报”。\n \n#研报分享 #Lululemon #金融 #商业思维 #自我成长

发表评论

发表评论: