研报速递

研报速递「后悔。」

2026年6月,韩国金融监督院院长李灿镇用这个词,评价单一个股杠杆ETF的审批速度。

监管者后悔时,16只产品已经获准上市。

从5月27日到6月中旬,相关产品资产由约3万亿韩元膨胀至约14万亿韩元。不到一个月,盘子多出11万亿韩元,持有人中92%是散户。

怪散户当然容易。

可产品由谁批准,杠杆由谁供应,指数目标又由谁写进政治承诺?

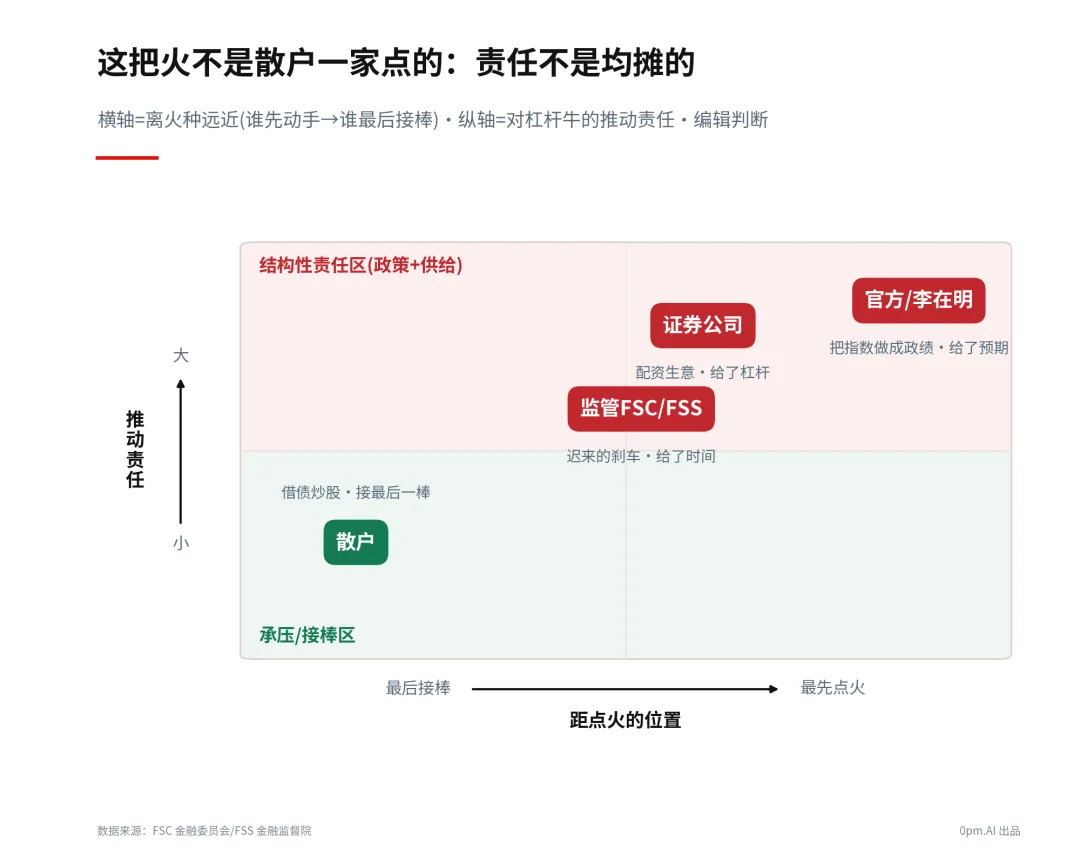

这把火四方有份,责任却不能均摊。

散户站在最显眼的位置,真正决定火势的力量,却来自上游。

政府把指数写进承诺,预期开始追赶日期

李在明竞选期间承诺推动韩国综合股价指数突破5000点,修复长期存在的“韩国折价”。

2026年1月22日,指数首次突破5000点。

一个市场目标,从竞选语言变成了可以逐日核对的政治承诺。

政策并非只有口号。

韩国商法第一次修正案于2024年11月19日发起,2025年7月3日获国会通过,7月22日公布施行。董事忠实义务的对象由“公司”扩展至“公司及其股东”,独立董事占比也从四分之一提高到至少三分之一。

李在明政府推动的企业价值提升政策,还要求上市公司原则上在回购新股份后一年内注销,将临时回购变成更永久的资本返还。

这些改革有真实含金量。

改善股东权利、注销回购股份、提高治理透明度,本来就可能抬升合理估值。它属于结构性重估,不能被一股脑归入杠杆泡沫。

责任出现在另一处:政府把指数点位变成了一个带期限的公共目标。

当改革成效开始用5000点、6000点、8000点来验收,市场关注的就不再只是企业治理改善了多少,还会追问下一道整数关口何时兑现。

2026年2月25日,指数突破6000点;5月6日突破7000点;从7000点冲上8000点,只用了13个交易日。

政策给出了向上的长期理由,也压缩了市场等待结果的耐心。

需要划清一笔账。

金融投资所得税废除发生在2024年末,属于尹锡悦时期两党达成的共识。李在明当时以共同民主党党首身份支持废除,但这不能算作其2025年6月就任后的政府政绩。

属于李在明政府的,是5000点愿景、企业价值提升强化、商法改革,以及回购股份注销等安排。

政策侧的责任,不是凭空制造了一轮假行情。

它把合理重估变成了强烈而具体的上涨预期。

监管没有缺席,只是每次都慢了一步

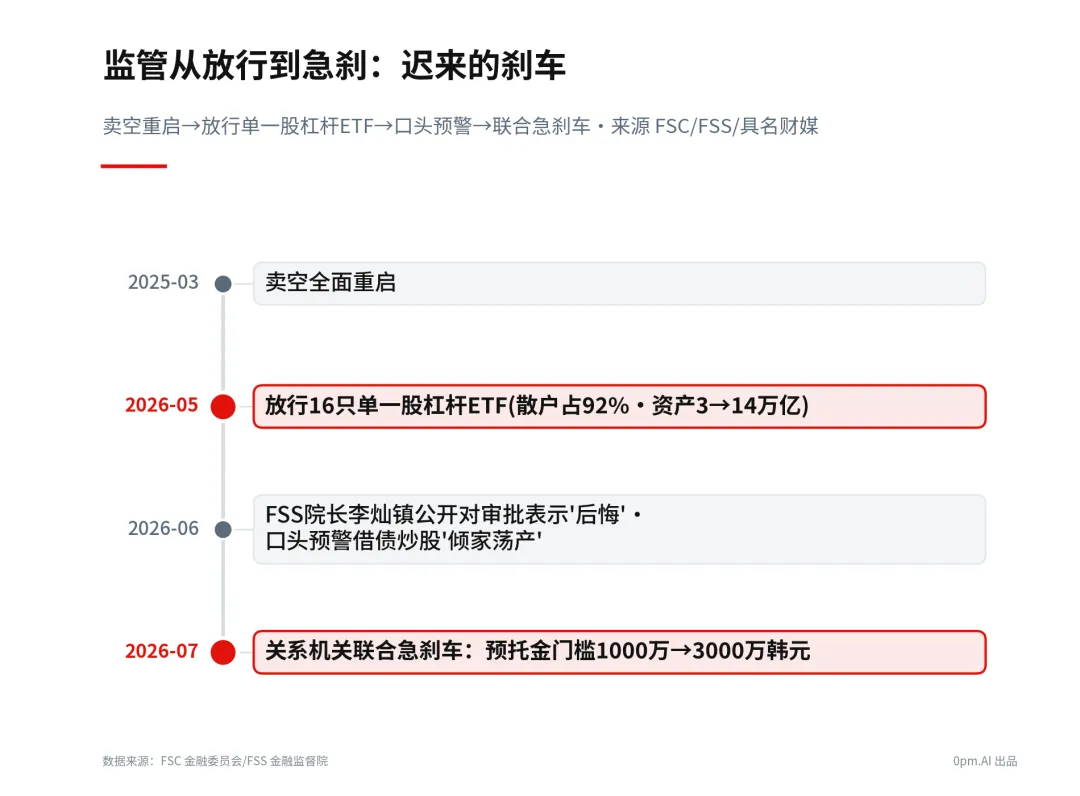

2025年3月,韩国重启卖空。

2026年5月27日,监管放行首批16只单一个股杠杆及反向ETF,多数围绕三星电子和SK海力士设计,部分产品追踪单日两倍涨跌。

入口一开,资金迅速挤入。

资产规模从约3万亿韩元升至约14万亿韩元后,金融监督院开始实时监测杠杆风险,韩国银行警告相关产品可能放大市场波动。

李灿镇公开表示「后悔」,李在明要求金融监督院和韩国交易所尽快出台对策,金融服务委员会开始研究限制甚至禁止相关产品。

到了7月16日,相关预托金门槛由1000万韩元提高到3000万韩元。

顺序很清楚:产品先上市,资产先扩张,警告随后出现,硬门槛最后落地。

监管后来确实踩下了刹车。

可在最关键的扩张阶段,它给了市场时间。

券商递出的不只是一份研究报告

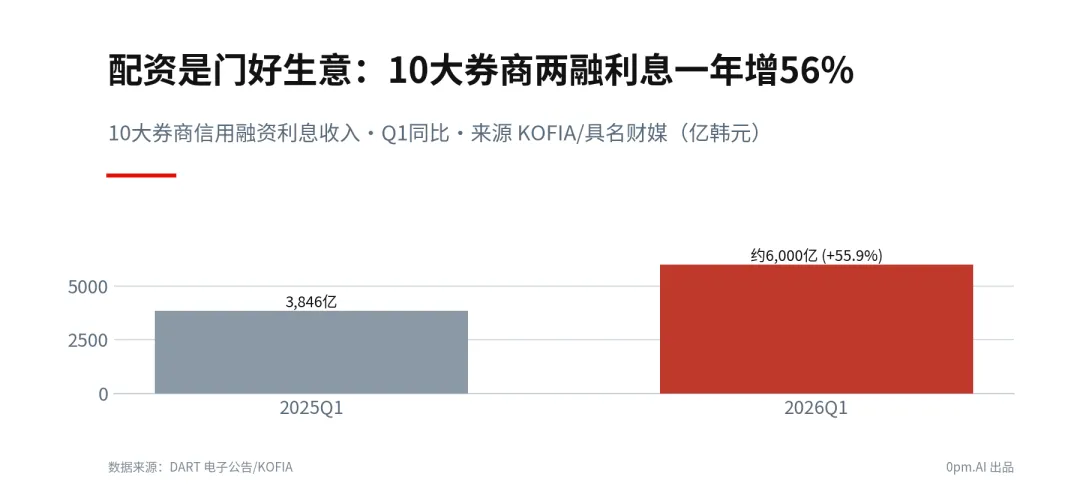

政策负责抬高预期,真正把预期变成购买力的,是证券公司。

韩国券商向客户收取的两融利率约为8%至10%。韩国十大券商2026年一季度汇总数据中,两融利息收入同比增长55.9%。

指数上涨时,杠杆需求扩大;杠杆需求扩大,券商利息收入随之增长。

这是一门直接受益于融资规模的生意。

散户看到的是更多可借资金,券商看到的是一笔快速增长的高息资产。

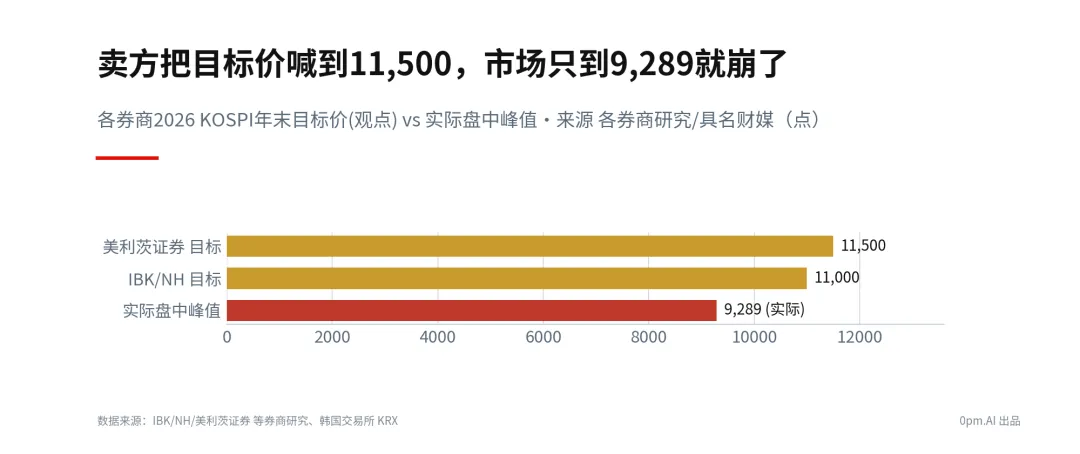

研究部门也在不断抬高预期。

iM证券分析师李雄灿曾判断,韩国综合股价指数5000点愿景“并非不现实”;韩亚证券分析师李庆洙则认为,政府支持正在有效提升韩国资本市场竞争力。

后来,券商研究部门给出的目标点位一路喊到11500点。

研究喊多与融资授信未必来自同一道指令,落到客户账户里却指向同一个动作:上涨空间看起来还很大,借钱的成本似乎可以由未来涨幅覆盖。

券商信用供给上限约为自有资本的1倍,行业额度约27万亿韩元。

韩国投资证券、NH投资证券、KB证券相继触及额度约束,暂停或限制新增授信。

断供发生在额度接近上限之后。

券商不是行情的旁观者。

它先把杠杆送到桌上,又从杠杆需求中收取利息。直到自身容量吃紧,供给才开始收缩。

这一方给的不是情绪,是可以直接买入股票的信用。

散户接了最后一棒,也承担了全部价格

2025年11月,外国投资者单月净卖出韩国股票12.25万亿韩元,逼近2020年3月的纪录。

11月4日指数突破4200点后,市场一度回落8.73%。

散户融资余额却逆势增加1.33万亿韩元,升至创纪录的26.85万亿韩元,资金继续流向三星电子、SK海力士及杠杆ETF。

散户确实贪婪,也确实主动借了钱。

这笔责任不能抹掉。

但散户没有制定5000点目标,没有审批16只单一个股杠杆产品,也不能决定券商信用供给规模。

他们做出的选择最直接,承担的后果也最直接。

把整轮行情归结为“散户疯狂”,等于只追究接过火种的人,却略过造出产品、递出信用、放宽入口的人。

四方都有动作,结构性责任在上游

这张矩阵划出的分界线,不是“谁有责任”,而是谁拥有改变规则、创造产品和扩大信用的能力。

没有证据证明四方在密室里合谋。

公开动作已经形成了一次结构性合流:政策目标持续抬高,券商信用不断供应,监管措施长期落后于产品扩张,散户在最后阶段把这些条件全部兑现成买单。

怪散户,是最省力的归因。

下一次市场再把“全民贪婪”推上被告席,你会先看情绪,还是先看谁在制定目标、供应杠杆、放宽入口?

来源说明

韩国金融监督院、韩国金融服务委员会、韩国银行、韩国交易所关于单一个股杠杆ETF、风险预警及监管措施的公开信息;彭博、韩国经济新闻(KED Global)、韩国先驱报、韩国中央日报关于杠杆产品及资本市场政策的报道;韩国先驱报、Legal 500、普华永道三逸会计法人及Lexology关于韩国商法修正案的资料;韩国十大券商一季度数据、研究报告及授信公告;韩国金融投资协会、韩国交易所及《京乡新闻》关于投资者交易和信用余额的数据;韩国政策简报、韩国广播公司(KBS)、韩国YTN新闻台等关于指数关键点位的记录。

风险提示:本文不构成投资建议。历史表现不代表未来,市场有风险,投资需谨慎。

发表评论

发表评论: