研报速递

研报速递天风证券中报净利润预增429%-694%领跑中小券商,新任总裁罗国华首份成绩单"交卷"。从亏损泥潭到增长近7倍,这家券商到底经历了什么?

一、事件回顾

7月8日,天风证券(601162.SH)交出了新任总裁罗国华上任以来的第一份业绩答卷——2026年半年度业绩预告显示,预计实现归母净利润1.64亿元至2.46亿元,同比增长429.03%至693.55%;扣非净利润1.74亿元至2.61亿元,同比增长625.00%至987.50%,盈利规模与增速双双创下近年新高。

要知道,这家券商在2025年上半年,归母净利润仅3110万元——一个被誉为"综合实力券商"的上市公司,半年只赚了3000万,说出来都让人觉得不真实。而如今半年赚2个亿,同比增幅最高近7倍,怎么看都像是一次酣畅淋漓的"翻身仗"。

更应关注的是,同日天风证券还发布了一则《半年度计提资产减值准备和预计负债的公告》,合计计提了约8650万元的资产减值准备和预计负债,减少净利润约6488万元。也就是说,即便主动减了6500万的利润,公司净利润还能增长近7倍。管理层选择在业绩大幅好转之际"洗澡",释放了什么信号?

二、公司基本面:一场痛苦的"刮骨疗毒"

天风证券的底子并不差。截至2025年末,公司总资产约922亿元,净资产约278亿元。虽在头部券商中体量不占优势,但牌照齐全——经纪、投行、资管、自营、信用、期货、海外业务全部覆盖。2025年全年,公司实现营业收入28.5亿元。

然而天风证券的"前世今生"更像是A股券商的一部警示录。公司在上一轮扩张中走得过于激进,债券自营、股权质押、股票质押式回购等高风险业务敞口过大,信用减值损失常年高企。2024年更是因为极端行情出现巨幅亏损,市场一度传言"天风要破产"。好在国资进场兜底——2024年底湖北宏泰集团成为控股股东,此后公司进入"刮骨疗毒"阶段:出清存量风险、压缩高风险业务、调整人员结构。

2026年4月,原上海证券总经理罗国华正式入职天风证券,5月14日出任公司总裁。伴随他的还有副总裁、合规总监等一系列关键岗位补位。罗国华在上海证券期间有着不错的口碑,擅长零售经纪和财富管理。他的到来,意味着天风证券的战略重心从"规模扩张"转向"盈利修复"。

必须指出的是,扣掉近6500万的计提后还能增长近7倍,这个信号非常积极。主动计提减值相当于提前消化存量包袱,为后续的利润释放留出空间。这符合"困境反转"的经典逻辑——先洗澡,再穿新衣服。

三、价值投资视角:券商护城河在哪儿?

用价值投资的眼光审视一家券商,首先要回答一个问题:券商的护城河到底是什么?

券商这个行业非常特殊。它的产品本质上是"牌照+资金+人"。牌照由国家特许经营,属于天然的行政壁垒;资金实力决定了自营业务的规模和灵活性;人——尤其是投行和研究团队的品牌和口碑——是获取客户信任的核心。三者的组合构成了券商之间差异化的护城河。

天风证券的与众不同之处在于,它在上一轮扩张中构建了相对独特的品牌辨识度——天风研究所曾是中小券商中公认的"黄埔军校",赵晓光团队的电子行业研究一度在市场上有极高的影响力。虽然近年来人才有所流失,但"研究驱动"的基因仍在。罗国华入主后,将经纪和自营作为业绩改善的两大抓手,逻辑上是正确的:经纪业务是券商最稳定的"管道收入"——只要有人炒股,就有佣金;自营投资收益则是券商利润弹性的最大来源。

从安全边际的角度看,天风证券目前约1.5倍PB,处于近年低位。按半年净利润中值约2亿元、年化4亿元计算,PE约60倍,并不算便宜。但困境反转的投资逻辑不看当前PE,而是看"利润恢复后的PE"。如果公司全年净利能做到5-6亿元,PE将降至30倍左右——对于一个小市值高弹性的券商来说,并不贵。

关键问题是可持续性——这693%的利润增长有多少是来自市场行情改善带来的beta收益,有多少是来自公司自身经营改善的alpha?从预告中"经纪业务佣金收入与自营业务投资收益相比上年同期增加"的表述来看,靠行情吃饭的成分显然不低。这也意味着,如果下半年市场降温,利润同样可能大幅回落。

四、市场反应:中小券商的"性价比时刻"

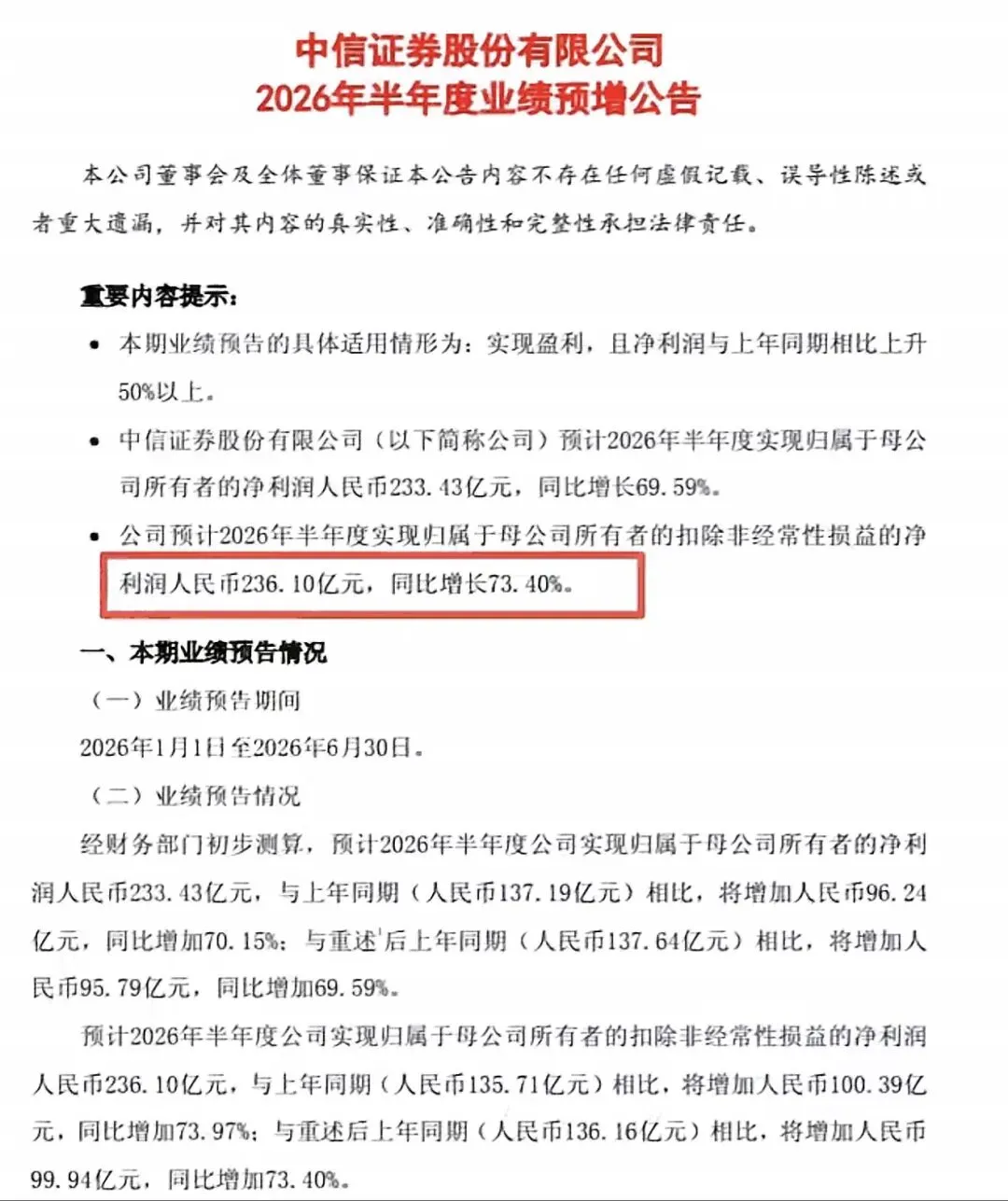

天风证券的业绩预告并非个案。截至7月10日,已有9家上市券商发布中报预喜,从中信证券的233亿(+69.6%)、国泰海通的200亿(+28.5%)到天风证券的2亿(+693%),呈现出一个清晰的规律:头部券商绝对量惊人,但增速平缓;中小券商绝对量低,但增速炸裂。

这说明什么?说明在同样的市场环境下,中小券商的业绩弹性远大于头部券商。原因很简单:经纪业务和自营业务的收入占比更高,行情回暖时利润弹性大;而当市场转冷,风险控制能力弱的劣势也会被放大。

从股价看,天风证券7月初以来上涨约10%,与中报增幅相比明显落后。这背后反映的是市场对中小券商"靠天吃饭"利润的谨慎定价——即便净利增长7倍,市场也只给了10%的估值修复。这种"不及预期的上涨"恰恰说明,资金对券商板块的整体偏好仍然偏弱。

前海开源基金经济学家杨德龙一语道破:"今年券商行业的盈利是历史第二好……但是因为市场分化严重,很多投资者对于牛市的信心不足,所以券商股一直表现不佳。"量变的积累终将引发质变,券商业绩连续改善、行业整合加速推进的大背景下,板块估值修复只是时间问题。

五、风险提示

1.市场行情波动风险:经纪业务和自营业务高度依赖市场成交量和走势,A股若持续缩量震荡,券商盈利将经受考验。

2.存量风险尚未出清:公司在历史上积累了相当规模的信用风险,计提减值虽然体现了管理层的主动态度,但也说明存量问题尚未完全消化。

3.竞争格局压力:中小券商面临头部集中化趋势,市场份额被中信、国泰海通等持续挤压。

4.经纪佣金率下行:行业佣金率持续走低是大势所趋,依赖佣金收入的盈利模式长期承压。

六、瓜友互动

天风证券净利暴增近7倍,你怎么看?是困境反转开始,还是只是"靠天吃饭"的昙花一现?评论区说出你的判断!

--

本文仅为财经热点研究和价值投资分析,不构成任何投资建议。市场有风险,投资需谨慎。

如果这篇文章对你有启发,欢迎点赞、在看、评论

你的互动,是我持续更新的动力

👆 关注跑跑吃瓜,吃透每一个财经热点

把文章分享给你的朋友,一起涨知识

有问题欢迎留言,我们一起讨论

声明:本文仅为个人投研记录,不构成任何投资建议。投资有风险,入市须谨慎。

跑跑吃瓜,吃瓜不嫌事儿大。每周二、周四、周日

发表评论

发表评论: