研报速递

研报速递

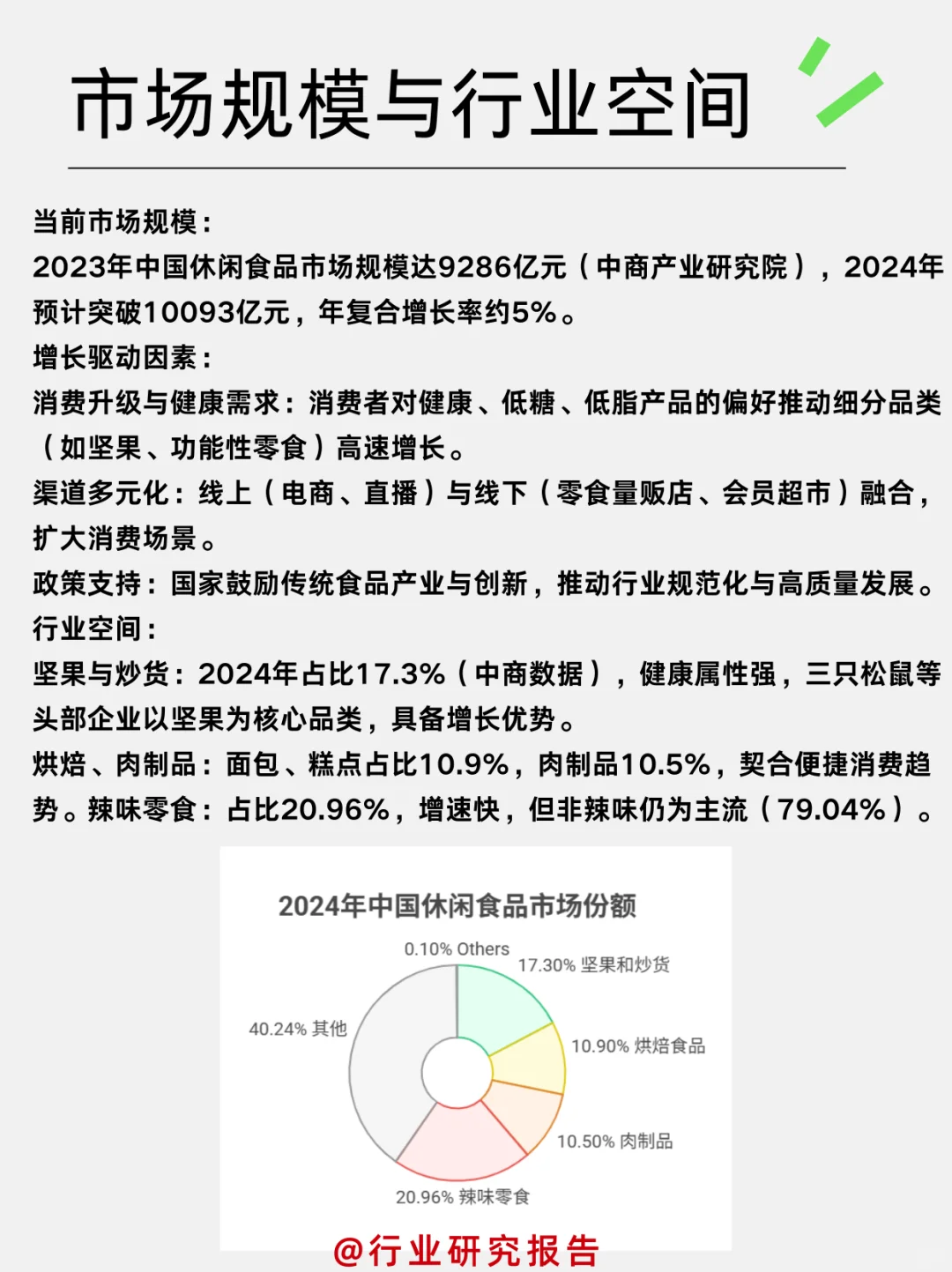

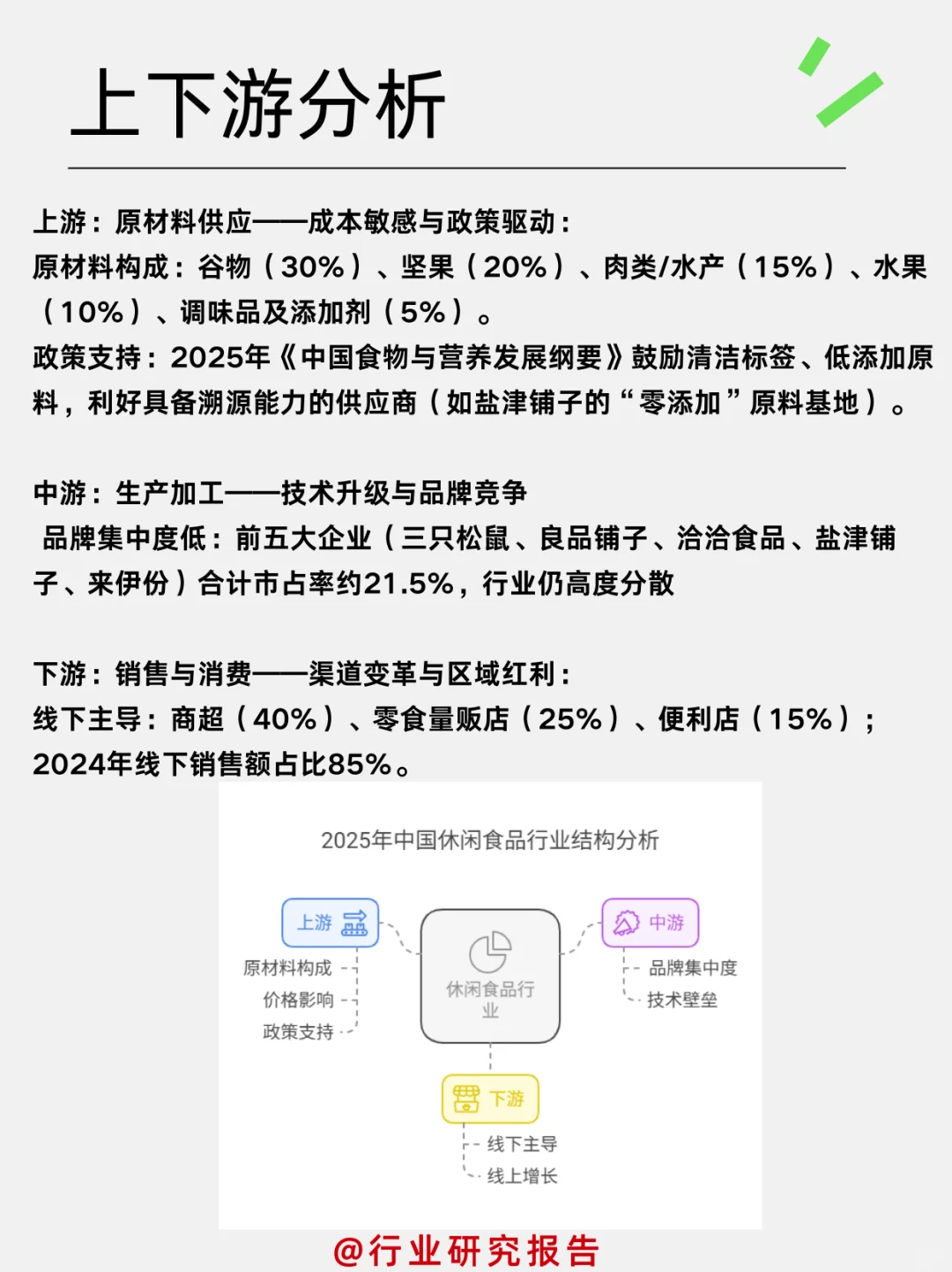

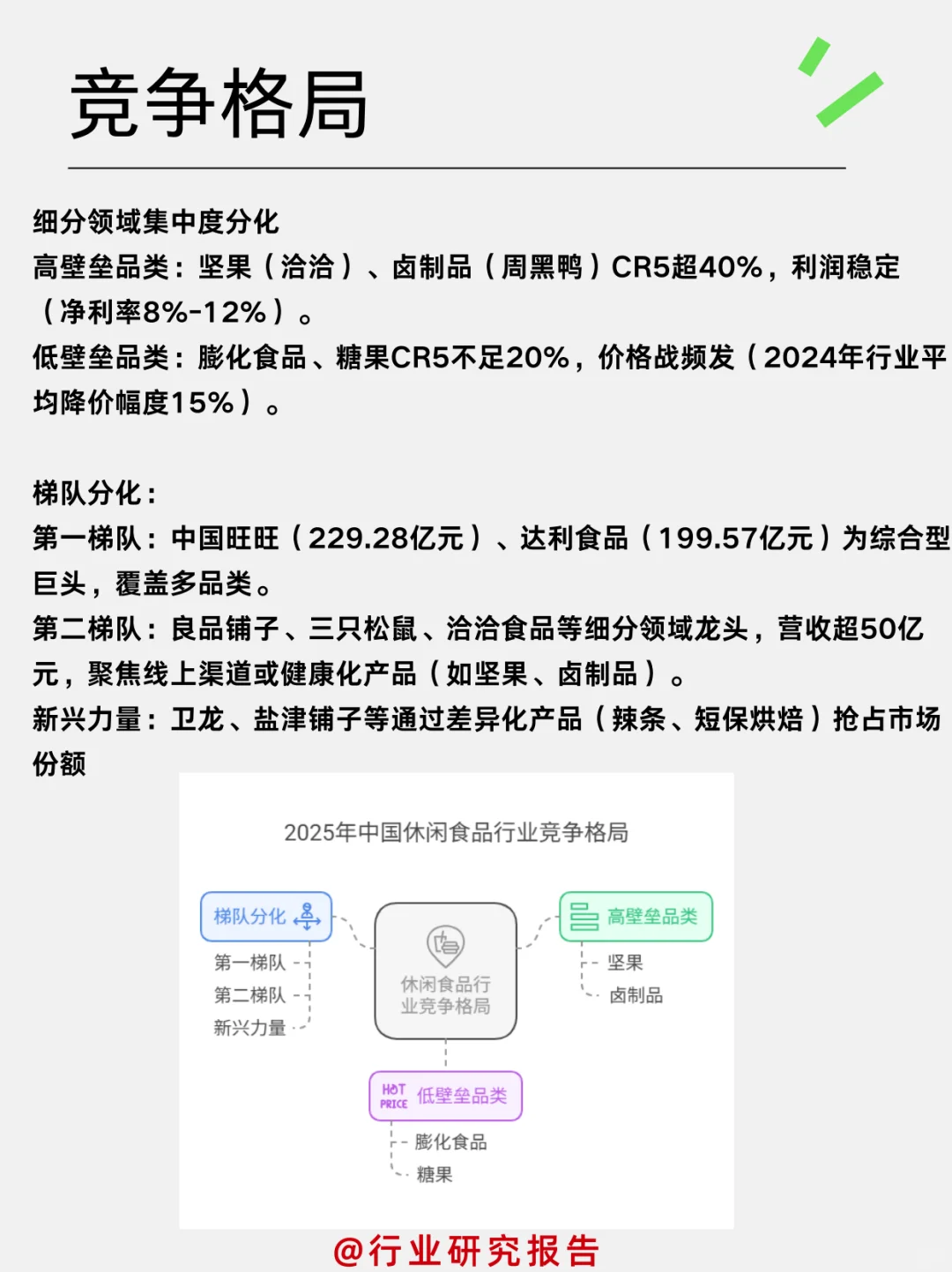

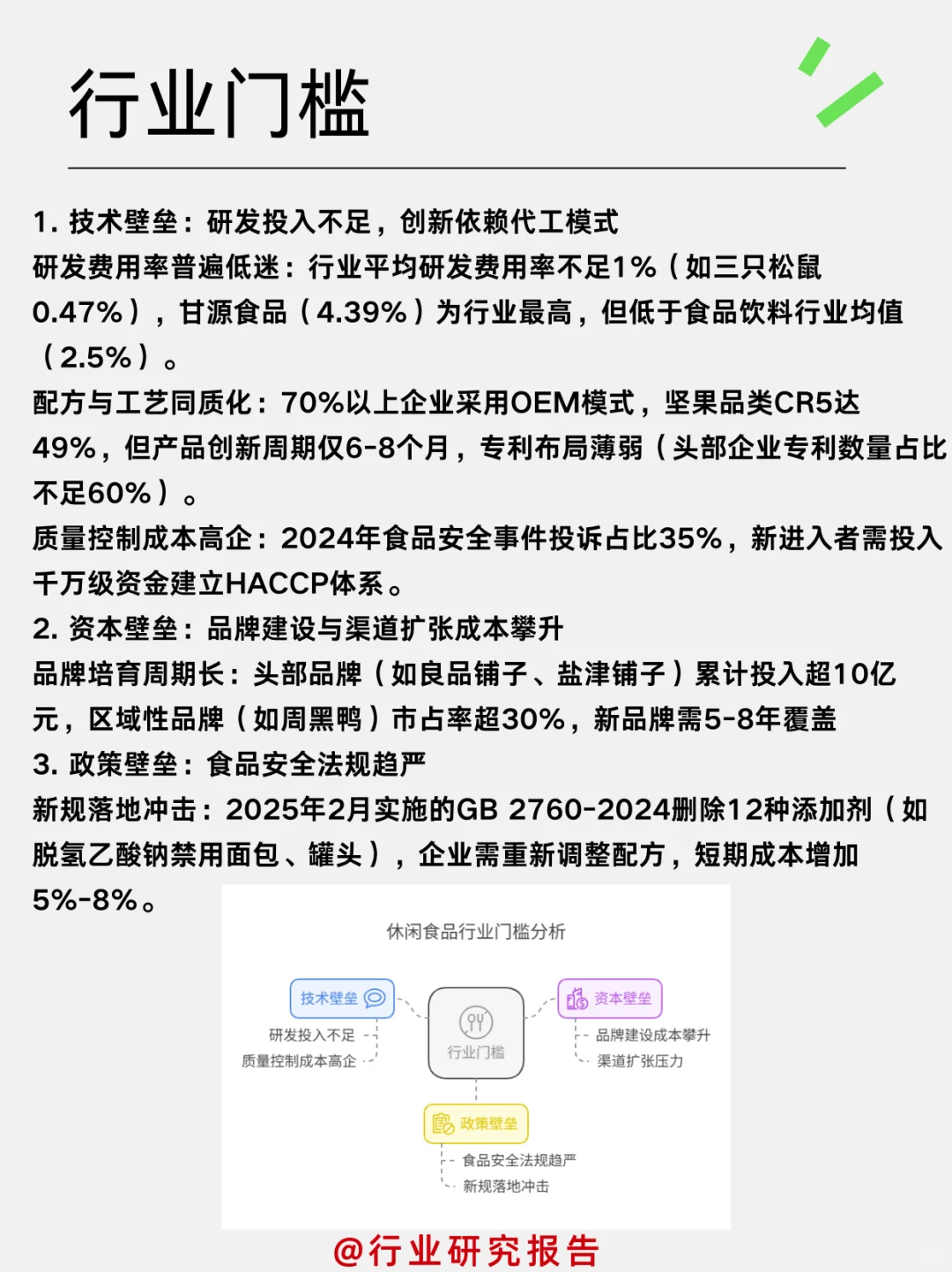

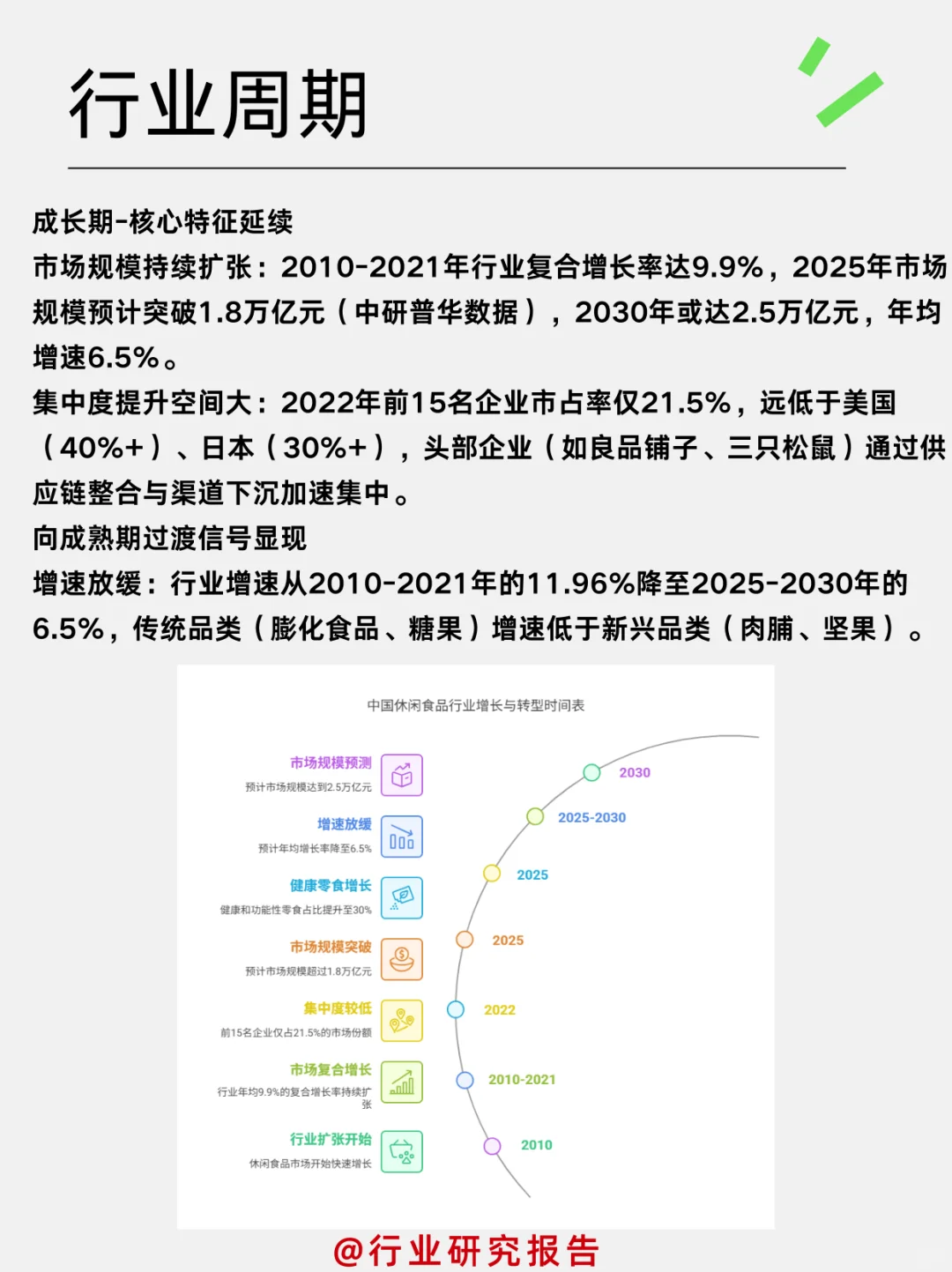

1. 市场规模与行业空间\n行业空间广阔,健康化、功能化、线上化是核心增长点,新兴细分赛道(植物基零食、情绪价值产品)存在结构性机会。\n \n2. 上下游分析\n休闲食品产业链中游(品牌与技术)和下游(渠道创新)更具投资弹性,关注具备成本控制、健康化产品布局及全渠道能力的头部企业\n \n3. 竞争格局\n休闲食品行业竞争格局呈现“分散中的集中”,龙头企业凭借产品创新与渠道优势稳固地位,下沉市场白牌产品占比高\n \n4. 行业门槛\n行业门槛呈现“高技术、高资本、强政策”特征,需聚焦健康化赛道龙头及具备供应链优势的企业,规避低效扩张标的\n \n5. 行业周期\n中国休闲食品行业处于成长期尾声至成熟期初期,需聚焦供应链效率提升、健康化产品创新、全渠道渗透三大主线。短期关注零食折扣店崛起带来的量价弹性,长期布局具备品牌溢价与技术壁垒的头部企业(如良品铺子、卫龙)。风险偏好较低者可配置行业ETF(如食品饮料指数),激进型投资者可挖掘细分赛道黑马(植物基零食、银发市场零食)\n \n6. 需求稳定性\n需求稳定性源于低消费门槛、健康化升级及渠道多元化,头部企业通过技术创新与成本优化具备穿越周期能力。建议关注以下方向:\n高成长赛道:功能性零食(盐津铺子、来伊份)、地域特色零食(卫龙、劲仔食品)。\n渠道红利标的:线上占比高(三只松鼠、良品铺子)、量贩店布局完善(零食很忙、零食有鸣)。\n \n(数据来源:中商产业研究院、中国食品工业协会、中研网、2025年中国休闲食品行业究报告、2023-2024年中国休闲食品产现状及消费行为数据研究报告、2024年中国休闲食品行业展白皮书)\n \n#行业研究 #财经 #个股分析报告 #休闲食品

发表评论

发表评论: