研报速递

研报速递

今日重点推荐

【医药 - 崔文亮】自免药物行业深度研究报告:从大分子时代迈向精准与口服新阶段

【通信 - 马军】全球宏观不确定性影响风险资产情绪

【交运 - 游道柱】交运物流+科技系列深度(一):技术、政策与成本,无人配送车落地的三重动力

【非银 - 罗惠洲】上市券商2026年中报前瞻:高基数、高增长

【机械 - 黄瑞连】广钢气体(688548.SH)深度报告:国内电子大宗气体龙头,深度受益大陆存储逻辑扩产

【化工 - 杨伟】恒誉环保(688309)深度报告:热裂解领域龙头重焕生机,设备与运营双轮驱动业绩高速增长

如需查看报告全文,请联系对口销售

自免药物行业深度研究报告:从大分子时代迈向精准与口服新阶段

(一)自免赛道高景气,结构升级明确

全球自身免疫药物是仅次于抗肿瘤药的第二大创新药赛道,市场规模稳步扩容,2022年达到1323亿美元,沙利文预计2030年升至1767亿美元,生物制剂占比持续提升,对传统小分子药物的替代已成长期趋势。国内市场增长动能更强,2022至2030年复合增长率超26%,大幅领跑全球。核心驱动力来自生物药渗透率提升、医保落地放量、国产替代、全新靶点药物迭代。

同时,国内风湿、皮肤科专科建设持续完善,双通道、商业保险等配套政策落地,逐步破除商业化落地瓶颈。自免药物具备慢病长期用药、跨适应症拓展的特性,能够持续孵化重磅单品,赛道长期景气度与投资确定性较强。

(二)行业历经三代技术迭代,分层把握投资机会

自免药物历经三轮技术变革,当前全面进入多元化创新的3.0时代,行业竞争从单纯比拼药效,转向疗效、安全性、用药便捷性的综合竞争。传统TNF-α单抗、白介素IL系列单抗构成市场基本盘,而高选择性TYK2、JAK1等口服小分子实现疗效与安全性平衡,强生口服IL-23多肽等新品更是推动口服药对标注射生物制剂,成为投资主线。

在前沿领域,双抗依托多通路协同突破单靶点疗效局限,TCE具备现货即用的优势,CAR-T可实现免疫系统重置,专门攻克难治性自免疾病;PROTAC技术解决了IRAK4等靶点传统抑制剂的机制缺陷,解锁大量“不可成药”靶点,技术壁垒高、成长弹性突出,是高风险高回报的前沿布局方向。

(三)竞争格局与标的选择:把握高成长性标的

全球市场由赛诺菲、艾伯维等MCN领跑,其依靠产品迭代穿越专利到期周期。国内企业已形成差异化竞争梯队,综合药企实现全靶点布局,专注自免领域的Biotech凭借核心单品切入市场,医保落地后业绩加速兑现;口服小分子企业依托差异化赛道建立竞争优势。此外,国产自免管线出海BD交易频发,进一步提升企业估值空间。

我们建议投资可分为三大主线:(1)优先配置新品已上市、纳入医保、具备多适应症拓展潜力的成熟靶点龙头,把握业绩确定性;(2)布局TYK2、TL1A、BAFF/APRIL等新一代口服创新公司,依托口服剂型依从性优势实现进口替代;(3)聚焦自免CAR-T、TCE、双抗等进入关键临床阶段的前沿标的。

受益标的:康诺亚、荃信生物、天辰生物、先声药业、和铂医药、德琪医药、再鼎医药、智翔金泰、三生国健、华东医药、诺诚健华、泽璟制药、荣昌生物、海思科、恒瑞医药等;

风险提示:医保大幅降价、产品上市后价格内卷、靶点研发内卷、临床数据不及预期等潜在风险。

发布日期:2026-6-18

全球宏观不确定性影响风险资产情绪

1、6G政策明确时间表,加强AI、卫星、感知融合

我们认为,当前6G试点仍处于早期阶段,后期需要等待标准、频谱逐步落地,但6G时间表的明确(2029年落地)以及未来在AI、卫星互联网以及无线感知的融合方向已经明确。预计3GPP 6G标准化首个版本即将在2026年9月落地,基础版本标准计划在2029年完成研制,届时有望同步启动初步商用部署,预计将带动新一轮基站、核心网、芯片和新型终端投资。

相关受益标的包括三大运营商、中兴通讯、紫光股份、通宇通信、盛路通信、信维通信、世嘉科技、卓胜微、翺捷科技,相关测试仪表仪器包括坤恒顺维、创远信科等。

2、AI算力Capex驱动下的供给瓶颈,持续推荐光模块、光纤板块

尽管本周博通AI芯片业务不及预期、非农数据强劲、美联储加息预期升温等一系列影响全球风险资产情绪,A股通信板块也面临宏观压制,但在光纤光缆和光模块两大领域具备业绩安全垫,仍展现较强韧性,AI算力基础设施的高确定性需求有望助力对冲宏观利率敏感性,其抗周期能力强于大盘科技。

当前时点,我们认为,情绪与估值扰动,并非基本面颠覆,光纤光缆与光模块、光引擎板块的供需瓶颈+AI资本开支刚需+订单可见度构成足够的安全边际,使其具备优秀的抵抗宏观不确定性的能力。

风险提示:地缘政治冲突不确定性影响;技术路线竞争;AI算力涨价可持续性不及预期;相关技术及应用进展不及预期;相关政策推进不及预期;系统性风险。

发布日期:2026-6-7

交运物流+科技系列深度(一):技术、政策与成本,无人配送车落地的三重动力

(一)当前无人配送车正处在商业正循环验证期

根据中国物流与采购联合会,截至2025年12月底,全国无人配送车投放量超过33000台,其中快递行业无人配送车超过15000台。这一数据本身已经说明,无人配送车不再只是展示性产品,而是开始嵌入快递网络中的实际运输环节。

(二)无人配送车落地的驱动力一:技术迭代

软件层面的迭代,决定了“无人配送车好不好用”,比如基于Transformer的BEV感知架构解决无人配送车“看得见、看得准、看得稳”、定位技术的迭代解决无人配送车在复杂环境能否“知道自己在哪、朝哪走、怎么修正偏差”,算法与决策系统是无人配送车的大脑,基于感知与定位获得的信息,作为驾驶决策。硬件层面的迭代,决定了下游“是否买得起无人配送车”。而整车架构则影响采购后的使用成本,决定了下游“是否用得起”。

(三)无人配送车落地的驱动力二:政策驱动

无人配送车的商业化节奏,本质上不是先由技术决定,而是先由“监管身份—路权边界—运营责任”三件事决定。过去几年,行业政策演进已从“原则鼓励”快速进入“地方立法+区域路权+示范运营”阶段,政策重心也从“能不能试”转向“能不能规模跑、按什么规则跑、出了事谁负责”。

(四)无人配送车落地的驱动力三:成本驱动,快递成为无人配送车重要落地领域

从快递企业的视角:一方面,快递企业面临无人车综合购置成本的持续下降。比如九识智能的E6裸车价降低至2万元左右。同时无人配送车企“裸车价+订阅费”的销售模式,极大的降低了快递企业的前期现金投入压力;另一方面,快递企业在多重压力下,需要寻找降成本的新举措。

由于竞争格局不够好,中国快递行业一直处于竞争较为激烈的状态,体现在行业的平均价格一直处于下行态势。但从21年开始,单票成本下降的斜率开始明显收窄。因此快递行业需要寻找新降成举措,去应对行业的竞争压力、以及长期人力成本上升的风险。

投资建议:

当前阶段无人配送车产业链上游、中游相关公司的核心驱动是无人配送车在下游的落地情况。考虑无人配送车的较快增长,上中游受益的公司包括零部件、核心技术相关公司,比如禾赛科技、速腾聚创、德赛西威等。

目前快递行业是无人配送车规模化落地最快的领域,预计未来一年行业头部企业的计划投放量超过2万台(资料来源:中国物流与采购联合会),受益的公司包括顺丰控股、中通快递、圆通速递、申通快递、韵达股份、京东物流、顺丰同城等。

风险提示:路权开放进度不及预期、一级市场融资环境不及预期、宏观经济发展不及预期。

发布日期:2026-4-24

上市券商2026年中报前瞻:高基数、高增长

要点:

2026年上半年证券市场各项指标逐渐清晰,我们从沪深两市成交、两融、股票质押、核心指数区间表现、股权融资等角度,量化预测证券公司的经纪、资本中介、自营、资管、投行的第二季度整体经营情况。

(一)成交额Q2翻倍,杠杆资金入市积极

2026年第二季度A股成交金额173.02万亿元。2025Q3/Q4/2026Q1/Q2日均成交额21,093/19,722/ 25,805/28,837亿元,同比增加212%/7%/69%/128%,季度环比+67%/-7%/+31%/+12%。

2026年上半年,A股成交金额317.53万亿元,日均27,373亿元,同比增加97%。2026年1/5/6月,3万亿以上的交易日分别有8/13/14个。

截至2026年6月30日,两融余额30,204亿元,其中融券余额233亿元,约占两融0.77%。2026年6月,两融日均余额约29,414亿元,同比增加61%,环比2026年5月增加2%。2026年第二季度两融日均余额约28,253亿元,同比增加55%,环比增加6%。2026年6月,市场平均担保比例约296%。

(二)IPO回暖,增发放缓,政策为增发提效

2026年第二季度IPO/增发/配股/可转债分别为41/50/0/10家,IPO/增发/配股/可转债/合计股权融资规模分别为447/1504/0/ 73/2023亿元,融资规模同比2025年第二季度+114%/-73%/配股两期均为0/-67%/-67%。再融资规模的同比下降源于2025年6月几家银行大额定增导致的高基数。

(三)出海与科创跟投,或将成为券商中报热点

2025年,境外业务收入较多的有中信证券/国泰海通/中金公司/华泰,分别为155/96/84/59亿元,境外业务对调整后营收的贡献比例分别为20.8%/15.4%/ 29.5%/16.8%。

科创板跟投和长期股权投资或将在前期投资布局的科技成长赛道获得投资增值机会。对于新兴产业、硬科技产业链聚集的省份或区域,投行业务深耕其间的证券公司,有望获得跟投或长期股权投资收益,且中型券商获得的营收弹性更大。

(四)我们预计上市券商在高基数的基础上高增长

我们预计47家上市券商在2026Q2单季度实现调整后营收1,757亿元,同比增加27%,环比增加12%。2026年上半年,我们预计47家上市券商实现调整后营业收入3,328亿元,同比增加30%。

投资建议:

我们看好证券行业发挥资本市场投融资的中介功能,以及居民权益类资产配置比例提升的方向。行业发展亮点包括(1)市场交投活跃带来的经纪业务和财富管理业务扩容,受益标的有东方财富、指南针、长江证券、招商证券;

(2)深耕科技成长产业聚集地区的中型券商,在长期股权投资和科创跟投方面有望带来业绩增长,受益标的有华安证券、国元证券、东吴证券、国联民生。

(3)打造一流投资银行主线,依托粤港澳大湾区探索增量业务发展,受益标的有广发证券、中金公司H、中国银河、华泰证券。

风险提示:证券行业各项服务费率或佣金率的超预期下降风险。A股成交活跃度下降的风险,权益市场的增量资金不及预期风险。上市公司经营的合规风险和证券公司股东资质风险。人民币兑美元汇率大幅波动风险、中美利差大幅变动及流动性影响;国内流动性宽松进程不及预期等风险。

发布日期:2026-7-6

广钢气体(688548.SH)深度报告:国内电子大宗气体龙头,深度受益大陆存储逻辑扩产

本土电子大宗气体龙头,业绩拐点已经出现。公司作为电子大宗气体龙头,已服务于众多国内一线半导体厂商,更是存储本土核心电子大宗气体供应商。(1)收入端:2020-2025年营收CAGR达到22.83%,2025年达到24.24亿元,同比+15.26%,其中电子大宗气体2020-2024年收入CAGR达到34.78%,为核心驱动力。(2)利润端:受折旧摊销、氦气价格下降影响,2021/2024年公司归母净利润出现下滑,2025年公司实现归母净利润2.86亿元,同比+15.39%,业绩拐点出现;2021-2024年公司EBITDA呈上升趋势,2025H1达到3.18亿元,同比+17.43%。展望未来,随着原有项目产能爬坡+新项目建成投产,公司业绩有望持续快速提升。

自主可控+景气周期共振,大陆晶圆制造大扩产来临。(1)存储:①AI驱动DRAM/NAND需求大幅提升,全球存储超级周期出现,高景气需求传导至扩产环节,三星、美光、SK海力士2026年资本开支计划均同比大幅提升;②国内存储芯片需求缺口比海外更严峻,短期看,我们预计2026年两存合计扩产10-12万片,总资本开支超过160亿美元;中长期看,AI驱动下,我们保守估计全球存储产能翻倍至800万片/月,大陆先进存储具备全球竞争力,看好未来中国大陆成为全球存储产能核心增量,假设远期产能占比50%,扩产的空间超十倍。(2)先进逻辑:①2026年台积电资本开支为520-560亿美元,超出市场预期,全球先进逻辑大扩产同样来临;②短期看,中芯国际指引2026年资本开支持平,继续维持高位,北京国资体系下成立永芯科技、北电集成,注册资本分别高达235、200亿元,同样乐观指引先进逻辑扩产;中长期看,大陆互联网大厂资本开支庞大&国产AI算力快速放量,中芯国际与台积电先进制程收入差距较大,大陆先进逻辑扩产空间巨大。

电子大宗气体成长逻辑出色,公司充分受益存储/先进逻辑扩产。(1)电子大宗气体类单一(氮气75%),容易快速放量,其业务模式普遍采用现场制气,单一工厂只绑定一家气体供应商,合同期长达15年以上,导致其出色竞争格局,林德气体、液化空气、空气化工三大外资企业合计占据全球电子大宗气体约80%的份额,市场仍存在一定认知差。(2)公司氮气、氦气等气体纯度均达到1ppb以内,全面对标外资龙头,且自主研发的“Super-N”系列制氮装置在5000Nm³/h ,满足高产能要求,正引领国产替代;2024年国内集成电路&显示领域新建项目中,公司中标率41%,更是存储本土核心电子大宗气体供应商,公司积极对接先进逻辑客户,后续有望实现突破;公司拥有卡塔尔、美国、欧洲三大主要氦气资源地的长协,是国内最大氦气供应商,最受益于美伊冲突以来氦气价格上涨。(3)我们测算:2024年公司电子大宗气体市占率仅为13.3%,十五五大陆存储+先进逻辑扩产带来电子大宗气体新增市场空间97.5亿元,公司作为本土大宗气体龙头,成长空间广阔。

投资建议:我们预计公司2025-2027年营收为24.24/30.67/37.63亿元,分别同比增长15.26%/26.55%/22.66%;2025-2027年归母净利润为2.86/4.06/5.33亿元,同比增长15.39%/42.22%/31.04%;对应EPS为0.22/0.31/0.40元。

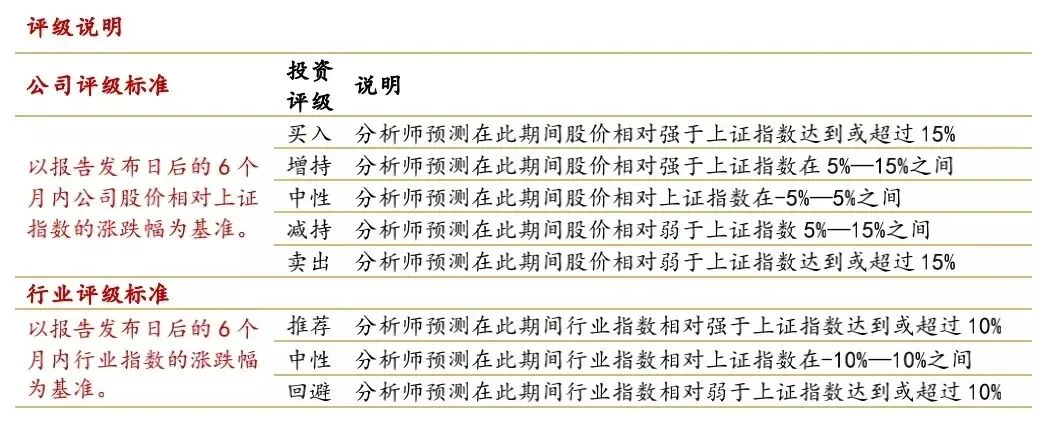

我们选取金宏气体、中船特气、拓荆科技、中微公司作为可比公司,2025-2027年平均PE分别为87.57/57.40/42.27倍;2026/4/3公司股价23.05元,对应PE分别为106.42/64.83/57.11倍。考虑到公司龙头地位稳定,与国内头部存储厂形成强绑定,且先进逻辑方面存在预期差,我们给予“增持”评级。

风险提示:现场制气项目建设或投产节奏不及预期、氦气价格持续下行风险、下游晶圆厂扩产不及预期等。

发布日期:2026-4-6

恒誉环保(688309)深度报告:热裂解领域龙头重焕生机,设备与运营双轮驱动业绩高速增长

全球热裂解领域领军企业,2025年业绩进入高速增长阶段。恒誉环保是全球领先的热裂解一体化解决方案供应商,聚焦热裂解领域长达40年,在设备、技术、市场、合作模式上具备显著的综合竞争优势。2025年以来公司受益国内外固废综合利用万亿市场的政策东风,一方面不断拓宽热裂解下游应用场景,同时加速布局项目运营模式突破成长瓶颈,带动订单与业绩均进入快速成长期,公司2025年新签高端装备订单额4.6亿元,同比增长超80%,营业收入2.95亿元,同比增长90.67%,扣非净利润3091万元,同比增长123%。

废轮胎资源化利用市场规模超千亿,公司运营模式渐入佳境。全球废旧轮胎回收市场规模2025年高达近700亿元,我国废轮胎2024年产生量超1640万吨,但回收量仅为820万吨,回收率约50%。公司热裂解技术可解决当前国内废轮胎资源化利用行业高污染、低效能的行业痛点,高效产出油品、炭黑等高经济价值产品,经济与生态效益显著。2025年公司与欧洲战略客户再签大单,国际市场竞争力凸显。公司控股子公司合晟环保2025年实现首个财务年度并表,收入与净利分别为1.1亿、523万元,并于2026年3月公告扩产,废轮胎年处理量将由6万吨增至16万吨。我们预计公司废轮胎领域的设备销售在国内外市场将继续高景气,项目运营有望快速复制,助力公司第二增长曲线。

废塑料化学法综合利用迎来万亿蓝海,公司充分受益。全球塑料消费量2024年超5亿吨,但回收利用率仅为9%,我国2025年废塑料产生量6800万吨,回收量仅为2380万吨。我国2024年10月成立中国资环集团、欧盟2025年法规要求提高再生塑料比例并提高塑料税,化学法处理废塑料迎来万亿市场蓝海。工信部十四五规划中鼓励低值废塑料热裂解等技术推广应用,公司已有工业连续化废塑料热裂解生产线的落地应用经验,为废塑料热理解相关标准的主要起草单位,同时在连续进出料、高效循环供热及生产等设备与技术创新上不断加大研发,有望充分受益废塑料政策与市场拐点带来的巨大红利。

盈利预测与投资建议:我们预计2026-2028年公司营业收入分别为7.91/17.61/34.36亿元;归母净利润分别为1.46/2.96/6.34亿元;EPS分别为1.84/3.73/7.99元,对应2026年4月20日收盘价77.04元PE分别为41.93/20.65/9.65X。

公司作为热裂解领域绝对龙头,在资源循环利用产业数万亿市场中具备极大成长空间,2025年公司业绩已开始高速增长,预计在设备高景气、运营模式加速落地的双轮驱动下,公司业绩有望再上层楼。考虑到公司业绩将继续高速增长,且运营项目带来较大业绩弹性,相比同类企业可给予估值溢价,给予2027年30倍PE,未来目标价111.8元,上行空间45.2%,首次覆盖,给予“买入”评级。

风险提示:项目建设和投产不及预期、下游产业变动风险、环保领域政策风险、海外贸易与政策风险。

发布日期:2026-4-21

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券研究所设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

发表评论

发表评论: