研报速递

研报速递在资本市场风云变幻的当下,券商的盈利模式正经历一场深刻的变革。传统上,自营业务被视为“看天吃饭”,高度依赖市场单边行情。然而,随着市场环境的复杂化和监管政策的演进,一种全新的业务模式——“非方向性业务”正悄然崛起,成为券商穿越周期、稳定收益的关键。这不仅是业务层面的转型,更是券商核心竞争力的重塑,预示着一个告别简单“押方向”的时代,迈向更精细化、专业化的“风险管理服务商”新纪元。

非方向性业务的崛起,并非偶然,它根植于市场对券商服务能力需求的升级。传统方向性投资,即通过对市场走势的判断进行股票、债券等资产的买卖,其收益波动性大,与市场指数高度相关。但近年来,我们观察到券商自营收益率与股票市场的相关性逐渐减弱,与债券市场及中性策略的相关性反而增强。这表明,券商的盈利驱动因素已不再是单纯的“市场涨跌”,而是转向了更为复杂的复合收益结构。

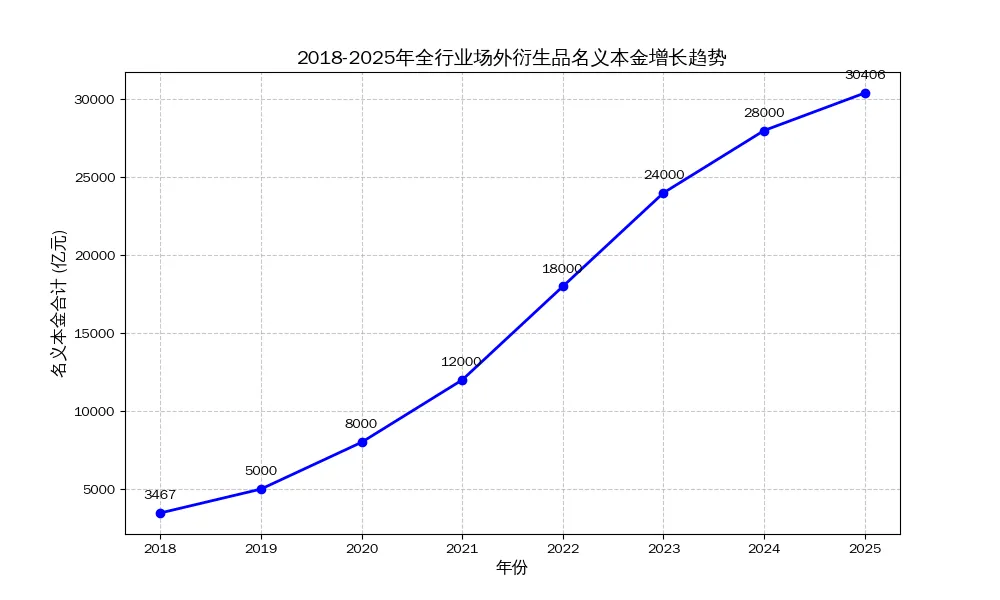

全行业场外衍生品名义本金增长趋势(数据来源:金融街证券研究报告)

全行业场外衍生品名义本金增长趋势(数据来源:金融街证券研究报告)

“驾驭工程”(Harness Engineering)在其中扮演了重要角色。券商通过场外衍生品、做市、收益互换等工具,不再需要押注单一方向,而是通过波动率定价、报价点差、库存管理和资产组合对冲来获取收益。这些业务的本质,是将客户的风险管理需求外包给券商,券商则通过专业能力提供流动性、管理风险并赚取服务费。例如,客户购买收益增强产品,券商通过对冲策略锁定风险,赚取中间的期权费或服务费。这种模式下,券商的收益不再简单取决于市场涨跌,而是取决于其风险管理能力、定价能力和客户服务能力。

头部券商在这一转型中展现出显著优势。它们凭借雄厚的资本实力、先进的风险管理系统、专业的定价能力和广泛的客户基础,能够更有效地开展非方向性业务。数据显示,头部券商的自营收入结构已明显优化,非方向性业务收入占比、投资收益率和波动性等指标均优于行业平均水平。例如,部分头部券商的非方向性收入在总营收中的占比已达到较高水平,客需业务对自营收益率的正向贡献显著。

上市券商自营投资杠杆提升趋势(数据来源:金融街证券研究报告)

上市券商自营投资杠杆提升趋势(数据来源:金融街证券研究报告)

这不仅提升了自营业务的收益中枢,也使其收益来源更加稳定,从而增强了券商整体的抗风险能力和盈利韧性。

综上所述,非方向性业务的崛起,标志着券商自营业务从传统的“市场参与者”向“风险管理服务商”和“流动性提供者”的战略转型。这一转型不仅优化了券商的盈利结构,降低了对市场单边行情的依赖,更提升了其服务实体经济和资本市场的能力。未来,具备强大资本实力、先进技术和精细化风险管理能力的头部券商,将在非方向性业务领域持续领跑,进一步巩固其市场地位。

发表评论

发表评论: