研报速递

研报速递巴菲特曾说:投资不需要天才的智商,只需理性的控制本能冲动的能力。(Success in investing doesn't correlate with IQ once you're above the level of 25. Once you have ordinary intelligence, what you need is the temperament to control the urges that get other people into trouble in investing.)

股票市场最忌讳跟风盲从,真正的超额收益,永远来自对行业周期、政策拐点、数据变化的精准捕捉。大摩周三的周期论剑,汽车、保险、券商、工业、交运五大行业首席分析师密集输出,更新了下半年核心投资逻辑、细分机会与风险预警。

盛运君本基于大摩官方解读,拆解当下市场最值得关注的确定性机会。

一、自动驾驶Robotaxi:从试验走向商业化,全球扩张窗口期开启

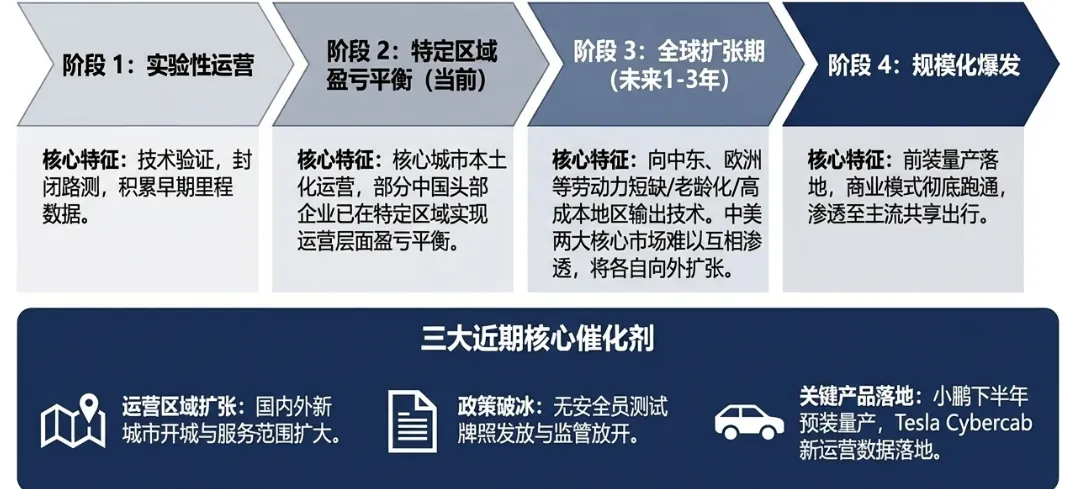

过去几年,Robotaxi一直是资本市场的概念热点,但今年行业彻底迎来质变,正式告别“测试阶段”,进入规模化商业化落地周期。

核心拐点非常明确:国内头部企业已实现特定区域运营盈亏平衡,不再是烧钱换流量的模式。同时行业格局逐步清晰,玩家分层基本定型:Waymo、文远知行、小马智行深耕纯Robotaxi赛道;特斯拉、小鹏加速落地量产自动驾驶车型,小鹏下半年将迭代新功能,特斯拉FSD持续扩城运营;滴滴、百度依托出行场景深耕本土市场,禾赛、地平线等企业则坐稳核心供应链席位。

从市场格局来看,中美是全球两大核心主场,且互不渗透,但两国企业正共同开拓中东、欧洲等海外市场。这类地区劳动力短缺、人工成本高、老龄化突出,对自动驾驶替代人力的需求极强,政策扶持力度也更大,海外扩张成为行业新增长极。

大摩专门梳理出30支Robotaxi核心标的股票组合,覆盖上下游全产业链。行业长期逻辑扎实,核心驱动力来自老龄化刚需、人力成本替代,叠加AI技术快速迭代,持续加速行业落地。

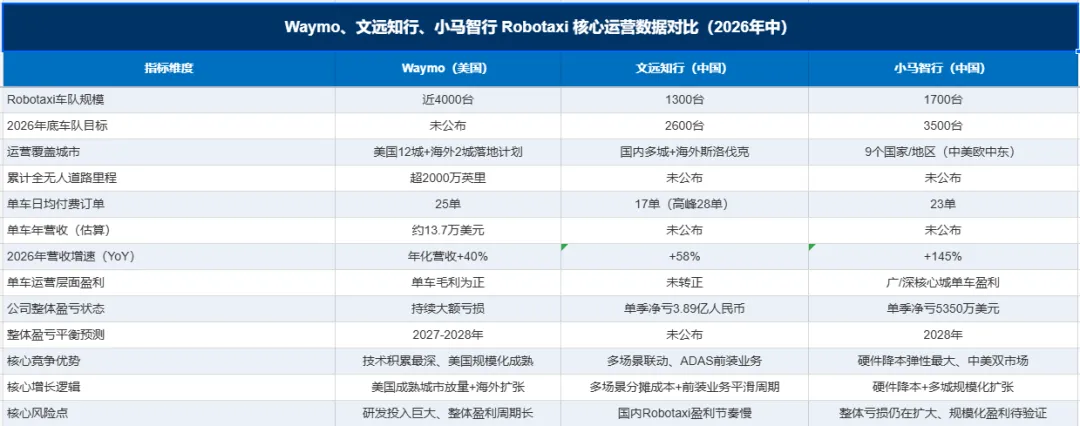

我查询了这三家robotaxi的相关运营数据,做了一张表格,供各位朋友参考,Waymo目前是遥遥领先的。

二、车险行业:自动驾驶冲击有限,十年增长格局未变

年初市场普遍担忧:自动驾驶事故率腰斩,会直接导致车险保费大幅下滑。但大摩明确给出结论:中短期无冲击,长期格局慢变量重塑。

从国内监管规则来看,当前自动驾驶车险以新能源车险为基础升级,依旧保留“人为主责、车企可追偿”的核心逻辑,仅在L2车型试点,逐步向L3、L4过渡,定价极其审慎。而且中美路况、运行场景差异极大,海外事故率数据无法直接套用,L4自动驾驶普及带来的风险下降,会是非线性的缓慢过程。

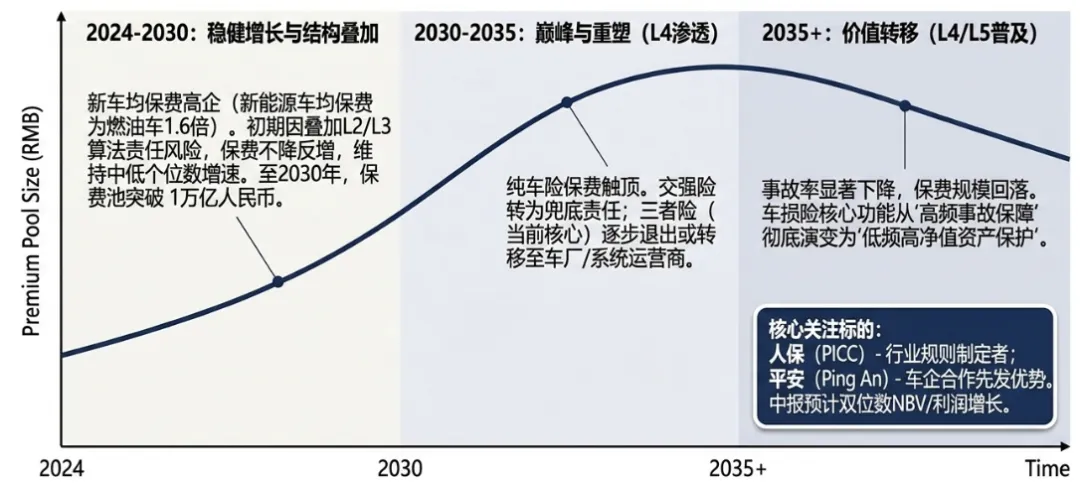

行业短期景气度确定性极强:2025年车险保费增速预计维持2%-3%,2030年规模将突破万亿。核心支撑来自新能源车保费溢价(新能源车均保费是燃油车1.6倍)、商业车险渗透率持续提升、自动驾驶新增风险保障需求。

长期来看,2035年后车险将迎来格局重构:三者险逐步弱化,车损险转为高价值资产保障,系统算法责任险将成为核心新增赛道。投资端重点看好人保、平安,二者依托规则制定、车企合作优势,持续巩固行业龙头地位。同时7月中报行情值得重点布局,保险行业上半年新业务价值、盈利普遍双位数增长,估值性价比极高。

三、券商板块:融资回暖落地,头部券商迎来业绩爆发期

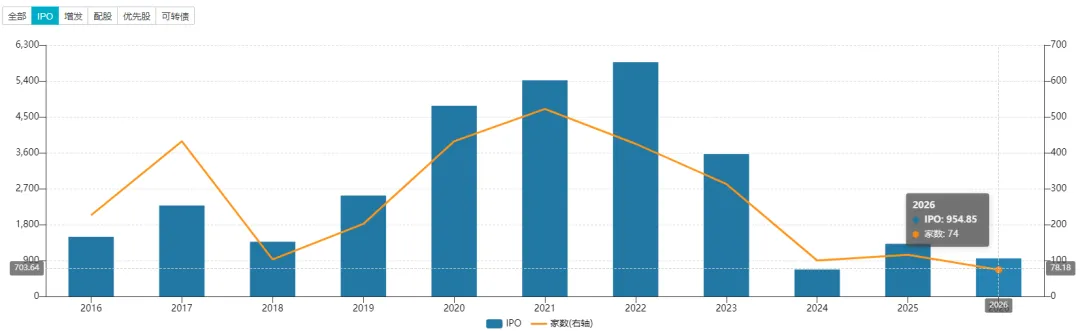

资本市场最大的确定性利好,正在悄然兑现——A股融资市场全面回暖。数据极具说服力:2026年上半年A股IPO数量同比大增80%,再融资同比涨幅超90%。(截至2026年7月8日,IPO融资总额954.85亿,同比增长125.81%)

这一轮回暖不是短期反弹,而是制度性红利驱动的长期趋势。监管层持续放宽科创板、创业板上市门槛,优化再融资规则,同时严控上市质量、锁定大股东锁定期,兼顾市场活力与中小股东权益,走出“稳增长、高质量”的融资节奏。

一级市场热度同步传导,2025年国内私募股权投资同比增长45%,2026年AI、机器人等前沿赛道单笔融资规模大幅扩容,后续将持续诞生大型IPO项目,为券商带来持续增量。

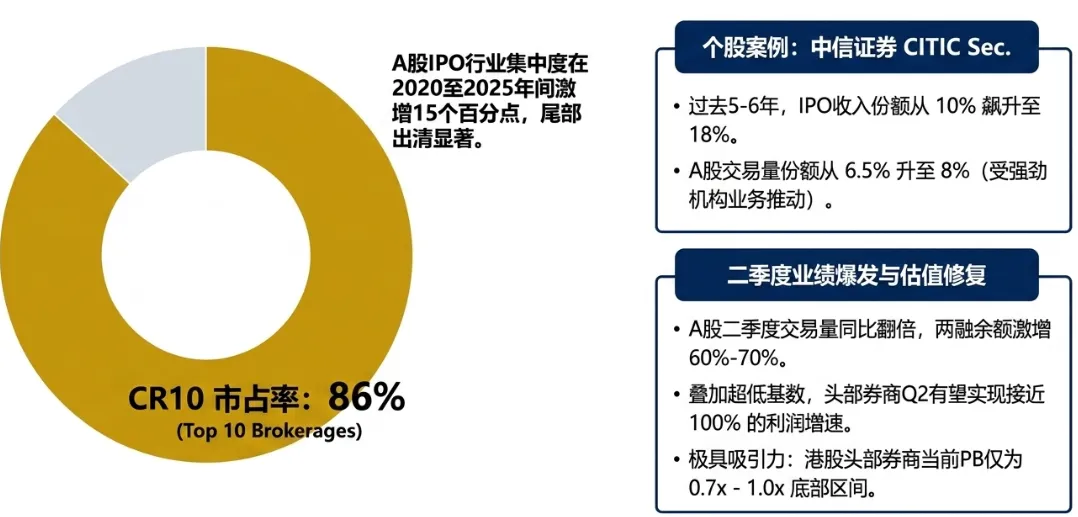

券商行业马太效应极致凸显:行业前十券商包揽86%的IPO市场份额,头部券商投行业务收入占比达20%。叠加科创板、创业板跟投业务四至五倍的浮盈,头部券商业绩弹性十足。

当下是布局头部券商的黄金窗口:港股头部券商PB仅0.7-1倍,估值处于低位;行业ROE持续上行,二季度业绩迎来爆发。市场数据显示,A股交易量同比翻倍、两融余额大增60%-70%,预计多数头部券商二季度利润增速接近100%,短期业绩催化十足。

四、工业板块:资本开支上行,四大主线锁定下半年牛股

大摩明确判断:中国工业板块仍处在超强资本开支上行周期,下半年选股核心逻辑从“单纯看订单”转向“看盈利、看ROE、看估值、看催化”。

核心布局四大高景气主线:

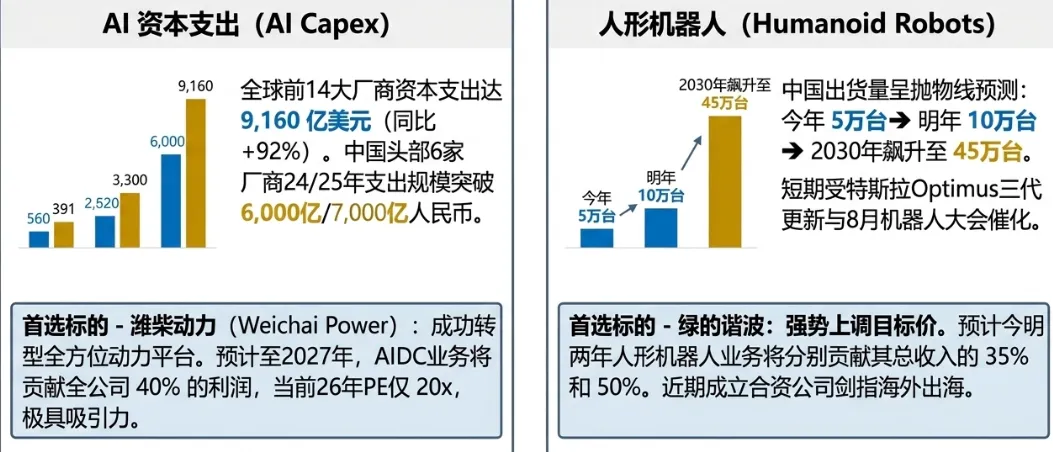

第一是AI基建,2025年全球头部厂商AI资本开支达9160亿美元、同比增92%,国内头部企业两年AI资本开支超1.3万亿,潍柴动力、大族激光为核心标的,其中潍柴2027年AIDC业务利润占比将达40%,估值性价比突出。

第二是人形机器人商业化,2025年国内出货5万台、2026年翻倍至10万台、2030年达45万台,绿的谐波、恒立液压、双环传动直接受益,三季度行业新品迭代、大会召开将带来密集催化。

第三是泛制造业资本开支,自动化、锂电设备订单高增,宏发股份、柏楚电子、先导智能成长确定性强。

第四是出口高景气,重卡、工程机械海外需求爆发,2025年重卡出口预计40万台、同比增22%,三一重工、中联重科、浙江鼎力受益明显。同时规避传统建筑、铁路设备、光伏设备三大弱势板块。

五、交运板块:航空盈利下修,极兔快递逆势上调超配

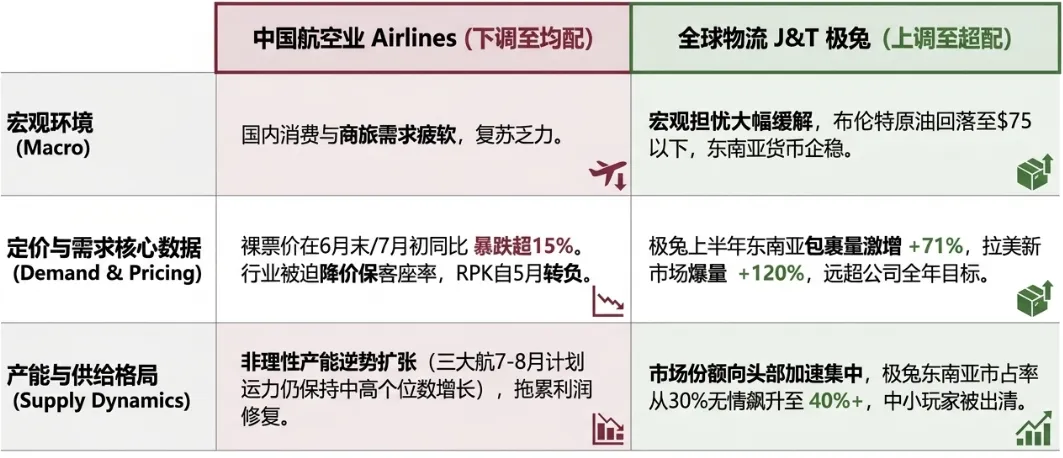

航空行业迎来逻辑反转,大摩下调三大航、春秋航空盈利预测与目标价,将三大航A股从超配调至均配。核心原因是国内出行需求走弱,6月末至7月初机票裸票价同比大跌超15%,航司仍在扩张运力,三季度盈利修复节奏大幅放缓。

但行业仍有结构性机会:入境游、国际航线持续复苏,油价下行缓解成本压力。个股优选逻辑清晰:国泰航空>春秋航空>三大航H股>三大航A股,低成本航空、海外航线标的更具韧性。

同步迎来重磅评级上调:极兔快递从均配上调至超配,目标价从11.2港元升至11.6港元。此前市场担忧的东南亚高油价、汇率贬值、需求疲软问题已边际缓解,叠加国内快递行业盈利修复,极兔基本面持续改善。

公司增长动能强劲,2026年上半年东南亚包裹量同比增71%,新市场包裹量同比大增120%,大幅跑赢全年目标,市占率持续攀升,高增长确定性毋庸置疑。

纵观五大行业最新逻辑,当下市场没有普涨行情,只有结构性机会:AI工业、头部券商、自动驾驶、快递龙头迎来确定性上行趋势,航空、传统制造业则进入调整修复周期。

附:大摩阿尔法核心标的池

原创不易,记得“点赞+关注”

发表评论

发表评论: