研报速递

研报速递2023年,某私募机构因流动性危机无法履约,其场外衍生品交易对手——数家券商的自营部门——被动暴露了数亿元的替代成本风险。事后复盘,这几家机构与该私募的交易量都不算大,但问题在于:没有一家在签约前做过完整的信用评估,也没有在存续期间监测过对手方的财务状况变化。

对手方违约,往往不是突然发生的——它有迹可循,只是没人盯着看。

这就是对手方风险管理的核心命题:不是所有愿意跟你交易的机构都值得信任,而信任也不是一次审查就可以永久有效的。

一、对手方风险:三种形态,一个本质

在券商自营的日常业务中,"对手方风险"并非单一概念,它以三种不同形态出现,需要分别识别和管理:

结算前风险:交易成交但尚未结算期间,对手方违约导致交易无法完成,需要以更不利的价格重新成交——又称"替代成本风险"。结算风险:在交割的那一刻,己方已付款/交券,但对手方尚未履行,因对手方违约导致的本金损失——在跨时区或T+N结算模式下尤为突出。信用敞口风险:场外衍生品(利率互换、信用违约互换、期权等)存续期间,随市值变化形成的浮动信用敞口——俗称"当前暴露"加"潜在未来暴露"(PFE)。

三种形态背后的本质是同一件事:你依赖对方履约,而履约能力是会变化的。今天财务健康的交易对手,明年可能资不抵债。风控的任务,是在这种变化发生之前就感知到它。

二、先把对手方分个类,风险画像完全不同

自营业务的交易对手,覆盖范围很广。不同类型的对手方,信用风险特征差异极大,管理方式也不应一刀切:

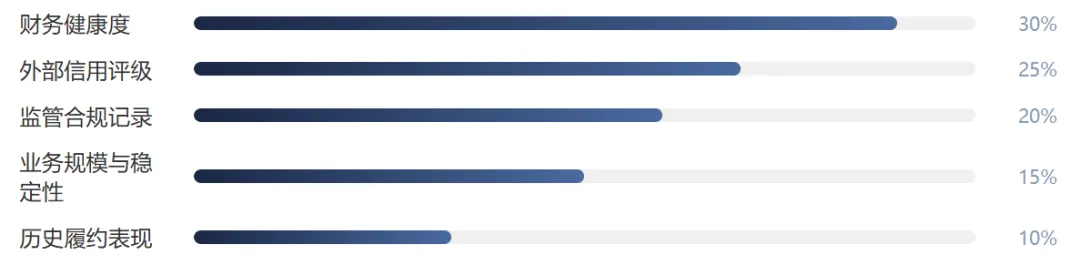

三、准入评估:交易开始之前,先做一次"信用体检"

和一个新的对手方开展业务之前,必须先完成准入评估,而不是边做边看。准入评估的核心是建立一套多维度评分模型,将定性判断转化为可比较的信用画像。

一个实用的评估框架,通常覆盖以下五个维度——权重可根据对手方类型调整:

评分结果映射为内部信用等级(如A/B/C/D),直接决定三件事:能不能做(准入资格)、能做多少(授信额度)、要不要收质押品(增信要求)。

对手方的全生命周期管理

准入只是起点,更重要的是存续期间的动态管理。一个规范的对手方管理体系,应当覆盖从准入到退出的完整生命周期:

四、集中度管理:鸡蛋不能只放几个篮子

就算每个对手方单独看都没问题,如果把大量业务集中在少数几家,一旦其中一家出现问题,冲击就会被成倍放大。对手方集中度管理,是信用风险管理里容易被忽视的维度。

建议从以下几个口径同时设置集中度上限:

实践提示 集中度计算的口径很关键。有些机构只看名义本金,不看实际信用敞口;有些机构只看当前市值,不考虑潜在未来敞口(PFE)。对于场外衍生品,建议用"当前市值 + 99%置信度下的PFE"作为信用敞口的计量基础,才能真实反映最坏情况下的风险暴露。 |

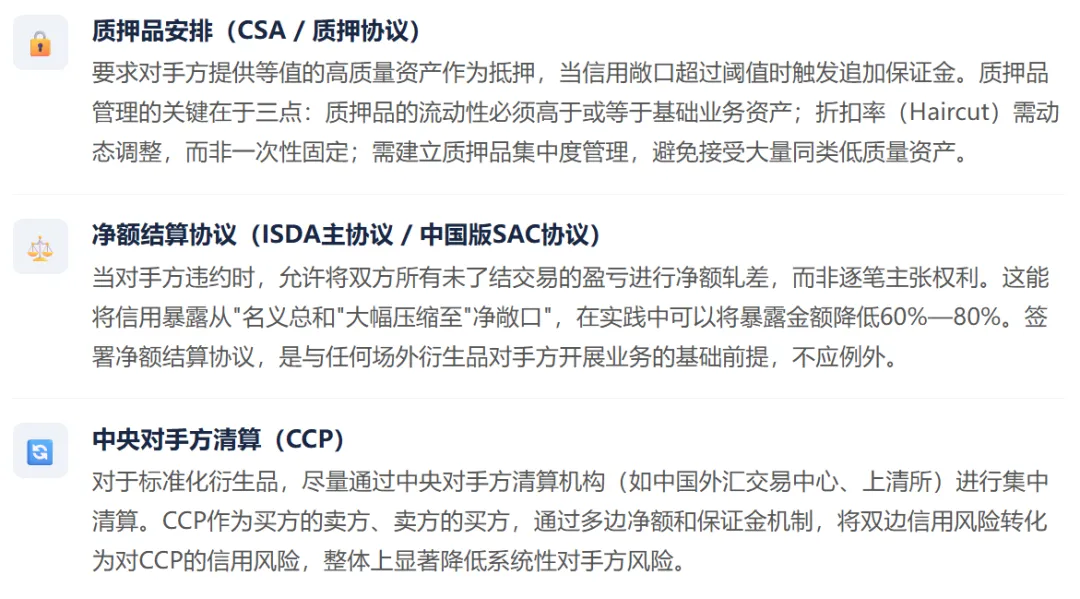

五、质押品与净额结算:风险缓释的两把钥匙

对于高风险对手方,或者信用敞口较大的业务,单靠授信额度管理是不够的,还需要主动运用信用风险缓释工具来降低实际暴露。最常用的两种工具是质押品安排和净额结算协议。

六、三个在实践中反复踩的坑

01、过度依赖外部评级,忽视自主判断

外部评级机构存在明显的滞后性——机构已经出现实质风险,评级可能还是AA。2015年的城投债、2019年起的部分民营企业信用事件,都印证了这一点。外部评级只能作为参考输入之一,不能替代内部的主动信用研究和预警监测。

02、授信额度批了就不管,缺乏动态调整机制

很多机构的对手方授信,年初批完之后就"躺着",直到年度复评才重新看一遍。但市场上信用状况变化快,一家机构半年内从正常到流动性危机并不罕见。建议对评级B及以下的对手方,实施季度复评甚至更高频率的监控,而非等到年度才触发复查。

03、把关联方当独立对手方,集中度被低估

同一集团下的多家子公司、关联基金,有时会被当作独立对手方分别核算授信,看起来每一家都没超限,但合并敞口已经远超集团级别的集中度要求。风险事件一旦发生,集团层面的传染效应会让这些"独立敞口"同时暴雷。穿透合并计算关联方,是集中度管理最基础的要求。

特别提示 场外衍生品业务的对手方风险管理,还受到中国证监会、银保监会相关监管规定的约束,包括交易对手资质要求、净额结算法律效力认定、保证金管理规则等。建议在制度设计时同步对照最新监管要求,避免内控标准低于监管底线。 |

对手方风险的管理逻辑,本质上是在"做生意"和"防风险"之间寻找平衡——太严会失去业务机会,太松会在某一次违约中吃大亏。准入评估、集中度约束、动态监控、信用缓释工具,四件事配合起来,才算是真正建立了对这类风险的有效防线。

前四篇覆盖了市场、流动性、信用三类风险,都属于"外部环境"带来的风险。下一篇,转向最难管的一类:操作风险——来自机构内部,来自流程、系统和人本身的风险。

发表评论

发表评论: