研报速递

研报速递打开小某书、某音,最近到处都能刷到“券商新客理财”的帖子——“历史收益8.18%/年”“新客专享最高超6%年化收益”,有人晒出收益截图,有人整理各家券商收益率对比表。在银行定存利率全面跌破1%的当下,6%到8%的数字确实很难不让人多看几眼。

这些产品到底靠不靠谱?今天一次性讲清楚。

一、券商新客理财是什么?为什么收益这么高?

券商新客理财,本质上是券商给新开户投资者的“见面礼”。产品通常是收益凭证或报价回购——以券商自身信用为兑付基础,风险等级多为R1(最低风险)。底层资产以国债、高等级信用债为主,本金安全性远高于普通基金和股票。

那为什么收益能到6%到8%?答案在于券商贴息获客。券商用自己的营销预算对新客户进行利息补贴,相当于花一笔广告费把新客户“请进门”。你赚的这6%到8%的收益里,大部分是券商“倒贴”的钱,而不是靠产品本身的投资收益赚来的。

目前各家券商的新客理财普遍有4个特点:

· 约定年化收益率在4%到8.18%之间

· 期限普遍较短(28天到30天为主,少数有150天)

· 设有额度上限(通常3万到10万,部分5万元封顶)

· 每个账户终身仅可参与一次

有投资者分享了近半年“薅羊毛”的经历——从中信建投、中信证券、国泰海通、广发证券、申万宏源等多家券商的新客活动中,稳稳躺赚3000元。但他也坦言:“新客理财赚的其实是券商补贴的钱,不是靠自己的投资能力多强。靠信息差‘薅羊毛’和靠能力做投资,是两回事。”

二、三个必须注意的风险

风险一:高收益不代表“保本保息”。

有券商客户经理明确表示,“不能宣传保本保息”。“历史收益8.18%/年”“约定年化收益率”等表述,并不等于保本保收益。虽然这类产品风险等级为R1(最低风险),但并非绝对零风险。

风险二:新规已明确禁止“保本保收益”宣传。

2026年4月,央行等八部门联合发布《金融产品网络营销管理办法》,严禁出现保本保收益、预测业绩等误导性表述。如果你在社交平台上看到有人承诺“稳赚不赔”,那本身就是违规宣传。

风险三:不同券商规则差异大,可能锁住资金。

不同券商计息、续期规则存在差异,购买前务必细读产品说明,避免资金被动锁仓。有投资者买了产品后才发现,赎回需要T+1甚至更长时间才能到账。

三、普通人怎么“薅”这个羊毛?三步走

第一步:筛选3到4家头部券商。 A股市场允许个人最多开立3个股票账户。选择申万宏源、国泰海通、平安证券、中信证券等头部券商,每家都有不同的新客理财福利。各家券商的新客理财资格互不冲突,可以“开一家、买一期、到期赎回、再开下一家”。

第二步:用短期闲置资金参与。 因为期限短(通常28到30天),建议用3个月内不会用到的闲钱。单笔额度通常有上限(如5万元),额度内资金可以最大化收益。以5万元、30天、年化8.18%计算,到期收益约336元。

第三步:到期后及时转出。 到期后立即赎回,不要被“续期”或“升级产品”锁住资金。每家券商终身只有一次新客资格,薅完就走,不要恋战。

四、两类人不适合参与

虽然券商新客理财风险较低,但以下两类人建议谨慎:

第一,追求长期稳定收益的人。 新客理财期限短(仅28到30天),收益是一次性的。如果你想找的是“放三年不动”的产品,这不是你的菜。

第二,怕麻烦、不想开多个账户的人。 薅羊毛需要逐家开户、逐笔操作,如果嫌流程麻烦,可能不值得为几百块折腾。

核心行动

今天花10分钟做三件事:

第一,打开小某书或某音,搜索“券商新客理财”,了解一下目前各家券商的具体产品规则和收益率。

第二,选2到3家头部券商(如申万宏源、国泰海通、平安证券),进入其官方App或官网,查看新客理财的具体条款,确认是否有资金门槛和额度限制。

第三,评估自己手头是否有短期闲置资金。如果有(比如5万元以内、1个月内不用),可以尝试参与。记住:每家券商终身只有一次机会,薅完就走,不要恋战。

券商新客理财本质上是“薅羊毛”,不是长期投资。6%到8%的收益是券商贴息换来的“见面礼”,不是靠投资能力赚来的。薅可以,但要薅得明白——搞清楚规则、用对资金、到期就走。千万别被高收益冲昏头,把短期“羊毛”当成长期“摇钱树”。

【免责声明】本文为个人观点,仅供交流参考,不构成投资建议。

券商新客理财刷屏某书,年化6%-8%的“羊毛”到底能不能薅?

猜你喜欢

-

刘浪:说一下,券商和科技

上海市蒂艾孚网络科技有限公司 -

2026 券商佣金大战全面打响!深度拆解万 1 免五、万 0.85 免五优劣,小额交易者必看省钱完整攻略

上海市蒂艾孚网络科技有限公司 -

券商新设营业部负责人考核:首年保本盈利要求!

上海市蒂艾孚网络科技有限公司 -

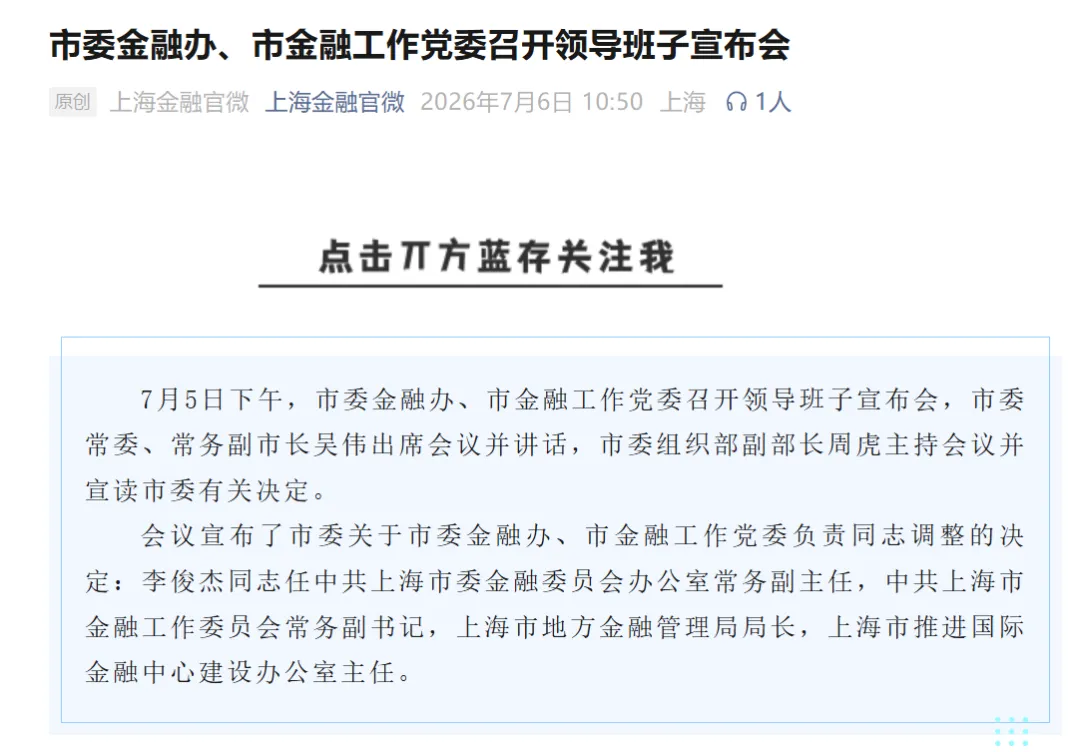

51岁,他卸任头部券商总裁,接手上海“金融办”!

上海市蒂艾孚网络科技有限公司 -

某券商香港子公司,招信息技术岗!

上海市蒂艾孚网络科技有限公司 -

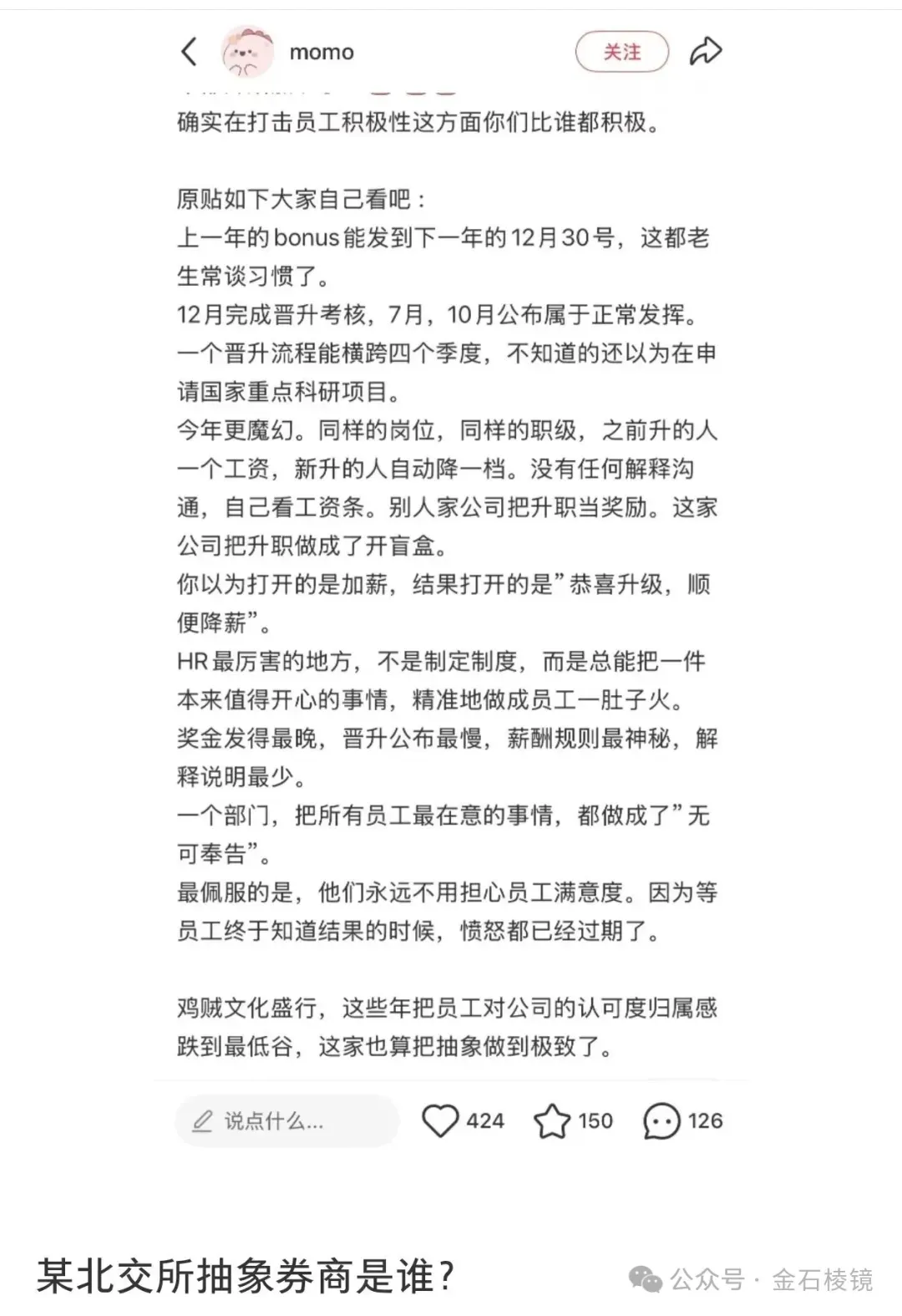

北交所抽象券商?员工吐槽:晋升考核憋了10个月,升职了竟然被降

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: