研报速递

研报速递要点:

2026年上半年证券市场各项指标逐渐清晰,我们从沪深两市成交、两融、股票质押、核心指数区间表现、股权融资等角度,量化预测证券公司的经纪、资本中介、自营、资管、投行的第二季度整体经营情况。

► 成交额Q2翻倍,杠杆资金入市积极

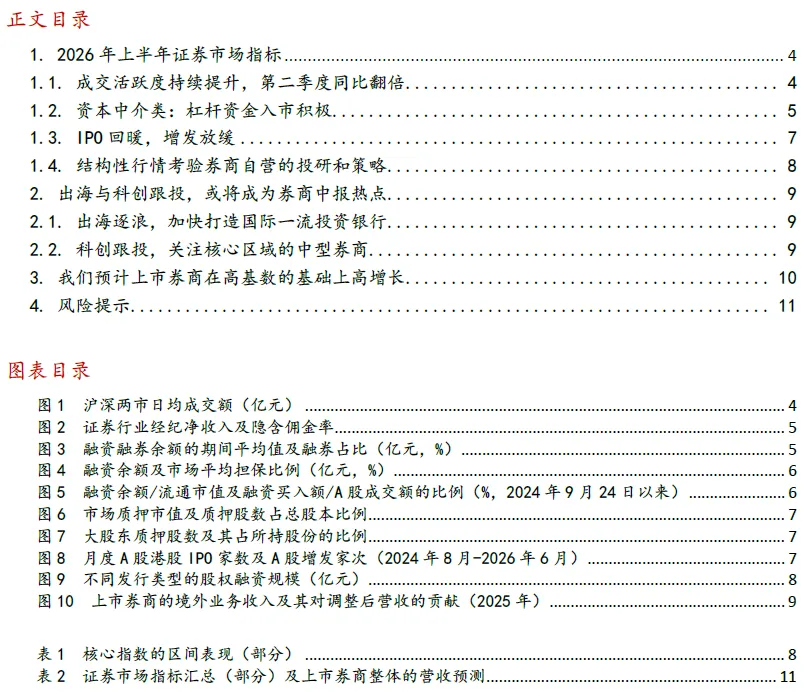

2026年第二季度A股成交金额173.02万亿元。2025Q3/Q4/2026Q1/Q2日均成交额21,093/19,722/ 25,805/28,837亿元,同比增加212%/7%/69%/128%,季度环比+67%/-7%/+31%/+12%。

2026年上半年,A股成交金额317.53万亿元,日均27,373亿元,同比增加97%。2026年1/5/6月,3万亿以上的交易日分别有8/13/14个。

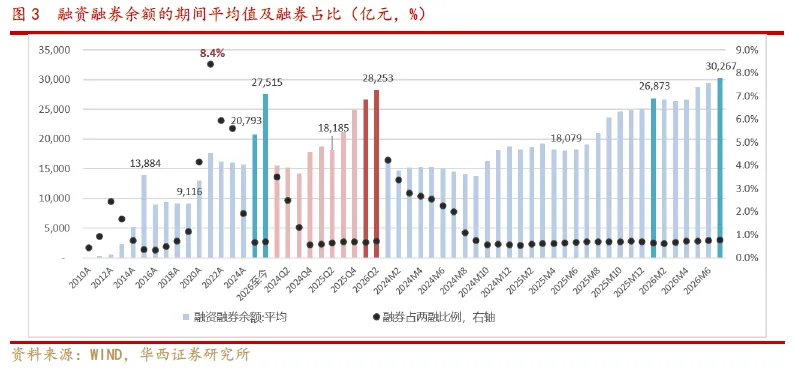

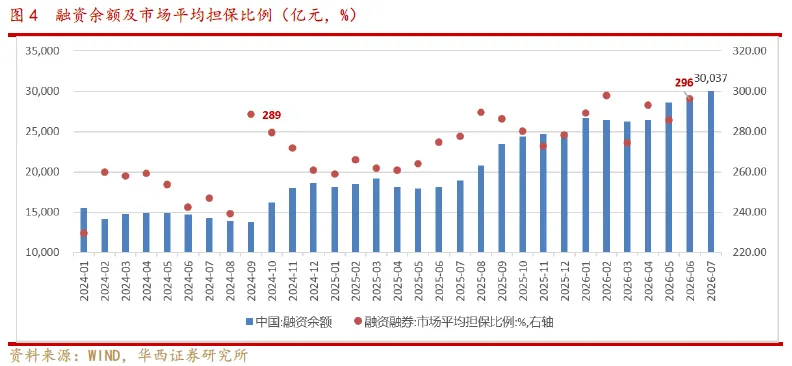

截至2026年6月30日,两融余额30,204亿元,其中融券余额233亿元,约占两融0.77%。2026年6月,两融日均余额约29,414亿元,同比增加61%,环比2026年5月增加2%。2026年第二季度两融日均余额约28,253亿元,同比增加55%,环比增加6%。2026年6月,市场平均担保比例约296%。

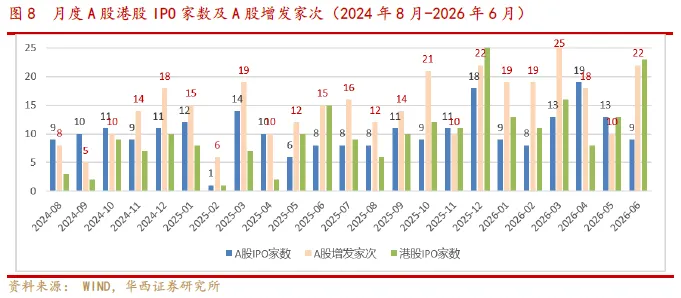

► IPO回暖,增发放缓,政策为增发提效

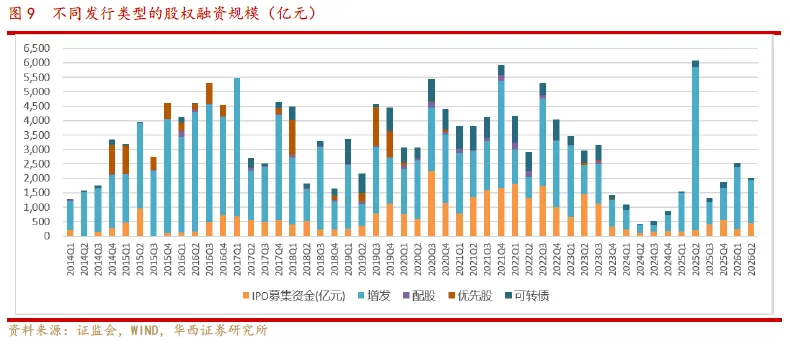

2026年第二季度IPO/增发/配股/可转债分别为41/50/0/10家,IPO/增发/配股/可转债/合计股权融资规模分别为447/1504/0/ 73/2023亿元,融资规模同比2025年第二季度+114%/-73%/配股两期均为0/-67%/-67%。再融资规模的同比下降源于2025年6月几家银行大额定增导致的高基数。

►出海与科创跟投,或将成为券商中报热点

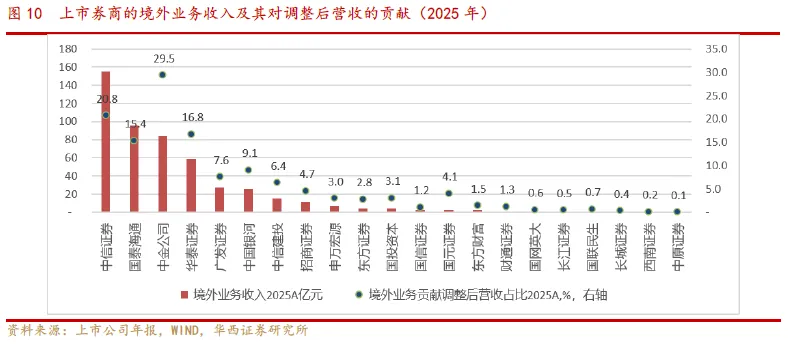

2025年,境外业务收入较多的有中信证券/国泰海通/中金公司/华泰,分别为155/96/84/59亿元,境外业务对调整后营收的贡献比例分别为20.8%/15.4%/ 29.5%/16.8%。

科创板跟投和长期股权投资或将在前期投资布局的科技成长赛道获得投资增值机会。对于新兴产业、硬科技产业链聚集的省份或区域,投行业务深耕其间的证券公司,有望获得跟投或长期股权投资收益,且中型券商获得的营收弹性更大。

► 我们预计上市券商在高基数的基础上高增长

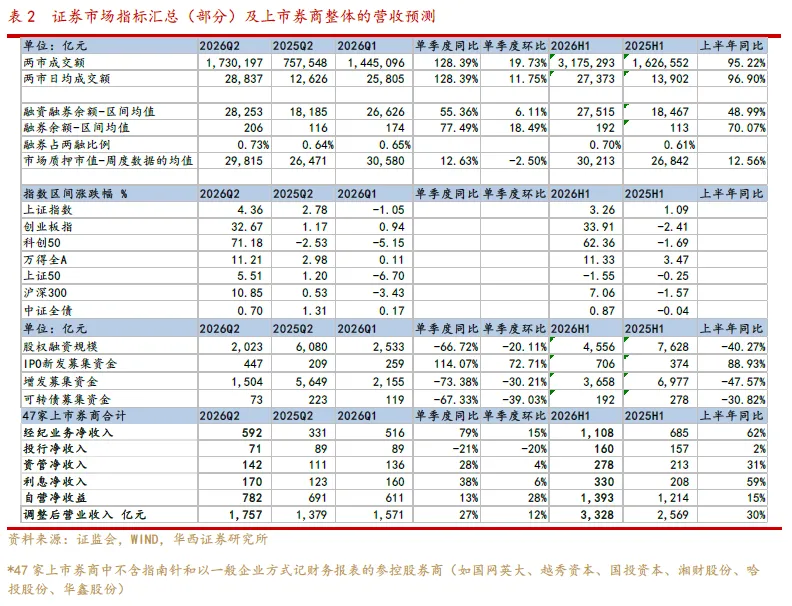

我们预计47家上市券商在2026Q2单季度实现调整后营收1,757亿元,同比增加27%,环比增加12%。2026年上半年,我们预计47家上市券商实现调整后营业收入3,328亿元,同比增加30%。

投资建议:

我们看好证券行业发挥资本市场投融资的中介功能,以及居民权益类资产配置比例提升的方向。行业发展亮点包括1)市场交投活跃带来的经纪业务和财富管理业务扩容,受益标的有东方财富、指南针、长江证券、招商证券;2)深耕科技成长产业聚集地区的中型券商,在长期股权投资和科创跟投方面有望带来业绩增长,受益标的有华安证券、国元证券、东吴证券、国联民生。3)打造一流投资银行主线,依托粤港澳大湾区探索增量业务发展,受益标的有广发证券、中金公司H、中国银河、华泰证券。

风险提示

证券行业各项服务费率或佣金率的超预期下降风险。A股成交活跃度下降的风险,权益市场的增量资金不及预期风险。上市公司经营的合规风险和证券公司股东资质风险。人民币兑美元汇率大幅波动风险、中美利差大幅变动及流动性影响;国内流动性宽松进程不及预期等风险。

1.2026年上半年证券市场指标

1.1.成交活跃度持续提升,第二季度同比翻倍

根据证监会披露的数据,2026年第二季度A股成交金额173.02万亿元。2025Q3/Q4/2026Q1/Q2日均成交额21,093/19,722/25,805/28,837亿元,同比增加212%/7%/69%/128%,季度环比+67%/-7%/+31%/+12%。

2026年上半年,A股成交金额317.53万亿元,日均27,373亿元,较2025年上半年增加97%。

2026年上半年的A股成交活跃度经历了一波三折:1月,受“十五五”开局之年的相关产业政策和扩内需政策预期的影响,叠加居民“存款搬家”和保险机构等增量资金,A股成交额快速放大。3月,A股与中东地缘冲突同频共振,并从两会释放的“十五五”规划信息获得政策托底。进入第二季度,A股市场对中东局势逐步脱敏,结构化行情演绎,成交量放大并成为新常态。

从单月数据来看,日均成交金额在2026年1月、5月和6月突破3万亿元,月内3万亿以上的交易日分别有8/13/14个,月内峰值分别为39,869/35,655/37,621亿元,出现在1月14日、5月11日和6月22日。在2026年4月/5月/6月,日均成交额分别为23,583/32,035/31,349亿元,同比增加91%/164%/135%。

根据协会披露的历年证券行业经营数据和成交额计算,经纪业务佣金率已从2013年之前的万分之8以上降至2025年的万分之2左右。

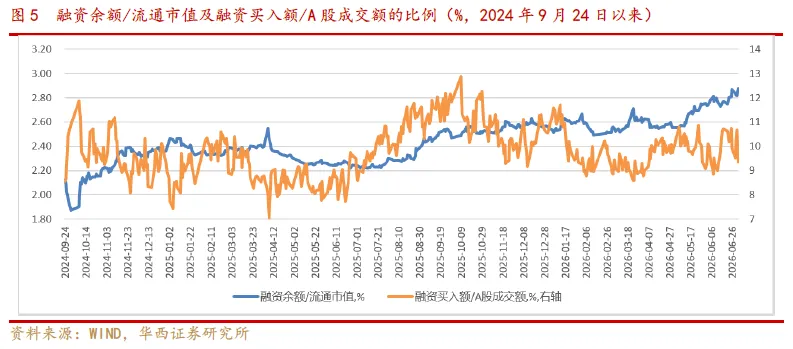

1.2.资本中介类:杠杆资金入市积极

融资融券:截至2026年6月30日,两融余额30,204亿元,其中融券余额233亿元,约占两融0.77%。2026年6月,两融日均余额约29,414亿元,同比增加61%,环比2026年5月增加2%。2026年第二季度两融日均余额约28,253亿元,同比增加55%,环比增加6%。2026年6月,市场平均担保比例约296%。

可以参考的,2014-2016年期间两融余额的峰值是2015年6月18日的22,730亿元,超过2万亿元的交易日有30个。

我们不直接纵向比较两融余额,而是结合流通市值和成交额。因为2025年9月,A股市场流通市值高于90万亿元,对比2014-2016年期间流通市值在19.04万亿元(2014-1-20)至57.52万亿元(2015-6-12)范围。所以,融资融券的数据直接纵向比较的参考价值下降。

观察融资余额/流通市值及融资买入额/A股成交额,可以分析市场行情发展的阶段和杠杆资金情绪的冷暖。

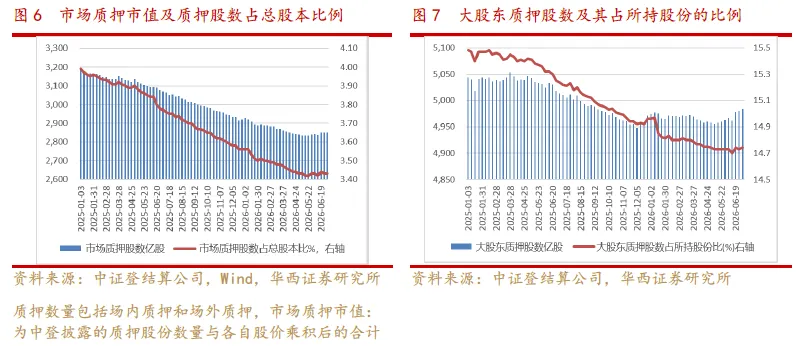

股票质押:截至2026年6月末,市场质押股数2,849亿股,质押股数占总股本3.43%,质押市值28,644亿元;大股东质押股数4,984亿股,大股东质押股数占总股本比14.74%,未平仓总市值33,801亿元,疑似触及平仓市值16,314亿元。2026年第二季度市场股票质押市值均值约29,815亿元,同比增加13%,环比减少3%。今年上半年市场股票质押市值均值约30,213亿元,同比增加13%。

资本中介业务的规模增加,有助于提高证券公司利息收入和资金利用效率。

1.3.IPO回暖,增发放缓,政策为增发提效

投行业务:2026年第二季度IPO/增发/配股/可转债分别为41/50/0/ 10家,IPO/增发/配股/可转债/合计股权融资规模分别为447/1504/0/ 73/2023亿元,融资规模同比2025年第二季度+114%/-73%/配股两期均为0/-67%/-67%,环比2026年第一季度+73%/-30%/不可比/-39%/-20%。再融资规模的同比下降源于2025年6月几家银行大额定增导致的高基数。

2026年7月3日,证监会就完善上市公司再融资规则公开征求意见,内容涉及对信息披露工作规范程度较高的上市公司的竞价定增,拟“采用一次注册、多次发行”的“储架式”定增;分层提升小额快速融资上限;统一以发行期首日作为定价基准日来确定发行价等。相关政策的落地将提升上市公司再融资的运行效率和定价市场化。

1.4.结构性行情考验券商自营的投研和策略

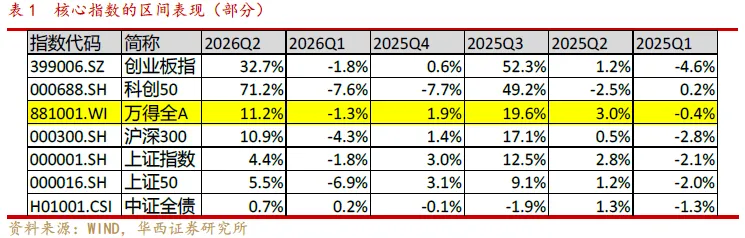

2026年第二季度的权益市场结构性行情持续演绎,类似2025年第三季度且特征更突出。核心指数中,涨幅较大的是科创50、创业板指。今年第二季度债券市场表现弱于去年同期,中证全债季度涨幅0.7%。

根据各上市券商2025年年报披露的净资本和风险控制指标数据,46家上市券商(母公司)净资本合计17,923亿元,自营权益类证券及证券衍生品5,692亿元,自营固定收益类证券49,407亿元,两者(时点)比值约1:8.68。证券公司自营投资的股债配置和权益投资风格将对2026年第二季度投资收益和公允价值变动净收益形成极大影响。

2.出海与科创跟投,或将成为券商中报热点

2.1.出海逐浪,加快打造国际一流投资银行

2026年6月17日,证监会吴清在陆家嘴论坛上发言,指出无论是“引进来”的“投资中国”还是“走出去”的“中国投资”,对深化资本市场高水平双向开放提出了更高要求。2025年12月6日,吴清在中证协会员大会上发言,提出“无论是‘中国投资’还是‘投资中国’,都需要一批熟悉中国国情市情、精通国际市场规则、能够高效动员全球资源的专业服务机构,这方面,我们的行业机构责无旁贷”“奋力打造一流投资银行和投资机构……要提升跨境金融综合服务能力。坚持高水平‘走出去’和高质量‘引进来’,有条件的机构要稳步推进国际化和‘一带一路’沿线布局,提升高度专业化服务和垂直一体化管理能力,推动境内外协同发展。”

多家头部券商积极布局,叠加港股IPO节奏加速,境外布局对营收的贡献已在2025年多家券商年报中成为不可忽视的力量。2025年,境外业务收入较多的有中信证券/国泰海通/中金公司/华泰/广发/中国银河,分别为155/96/84/59/27/26亿元,境外业务对调整后营收的贡献比例分别为20.8%/15.4%/29.5%/16.8%/7.6%/9.1%。

考虑到2026年上半年港股权益融资规模3366亿港元,同比增长33%;IPO家数84家,IPO首发募资2082亿港元,分别同比增加95%和91%。我们预计2026年上半年,中资券商在中国香港地区的营收值得期待。

2.2.科创跟投,关注核心区域的中型券商

2019年4月,上交所发布《上海证券交易所科创板股票发行与承销业务指引》,第三章专门设 “保荐机构相关子公司跟投”条款:保荐机构的或保荐机构控股股东券商的另类投资子公司,以自有资金,跟投发行规模对应的2%-5%并设金额上限,锁定期24个月。这些跟投规则被《上海证券交易所首次公开发行证券发行与承销业务实施细则(2025 年修订)》完整承接。

其中,对于发行后股本不超过4亿股的科创板企业,发行规模为发行后股本的25%以上;对于发行后股本大于4亿股的,发行规模为发行后股本的10%以上(根据上交所《科创板股票上市规则》2.1.1)。目前610只正常交易的科创板上市公司中,总股本超过/小于4亿股的有196/414只,占比分别为32%/68%。

相应地,对于发行后不超过4亿股/大于4亿股的科创板企业,保荐机构的相关另类投资子公司跟投占总股本比例(0.5%-1.25%)/(0.2%-0.5%),并有金额上限。

考虑到科创跟投的锁定期24个月,我们统计2023年7月以来IPO的科创板企业72家,根据各家的发行规模及对应的跟投要求计算跟投金额合计41亿元,自上市首日至今的投资收益43亿元,跟投收益率105%。

不仅是科创板跟投,证券公司的私募股权投资子公司也将在前期投资布局的科技成长赛道获得投资增值机会。对于新兴产业、硬科技产业链聚集的省份或区域,投行业务深耕其间的证券公司,有望获得跟投或长期股权投资收益,且中型券商获得的营收弹性更大。

3.我们预计上市券商在高基数的基础上高增长

经测算,47家上市券商的2026年第一季度调整后营收1,571亿元,其中,经纪/投行/资管/利息/自营净收入分别贡献33%/6%/9%/10%/39%。根据前述证券市场分析,我们将影响证券行业经营的核心指标整合如下,按照市场指标的环比变化预估上市券商在2026年第二季度的经营情况:我们预计47家上市券商在2026Q2单季度实现调整后营收1,757亿元,同比增加27%,环比增加12%。2026年上半年,我们预计47家上市券商实现调整后营业收入3,328亿元,同比增加30%。

我们看好证券行业发挥资本市场投融资的中介功能,以及居民权益类资产配置比例提升的方向。行业发展亮点包括1)市场交投活跃带来的经纪业务和财富管理业务扩容,受益标的有东方财富、指南针、长江证券、招商证券;2)深耕科技成长产业聚集地区的中型券商,在长期股权投资和科创跟投方面有望带来业绩增长,受益标的有华安证券、国元证券、东吴证券、国联民生。3)打造一流投资银行主线,依托粤港澳大湾区探索增量业务发展,受益标的有广发证券、中金公司H、中国银河、华泰证券。

4.风险提示

证券行业各项服务费率或佣金率的超预期下降风险。

A股成交活跃度下降的风险,权益市场的增量资金不及预期风险。

上市公司经营的合规风险和证券公司股东资质风险。

人民币兑美元汇率大幅波动风险、中美利差大幅变动及流动性影响;国内流动性宽松进程不及预期等风险。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布日期:2026年7月6日

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明

本订阅号为华西证券非银团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

华西证券研究所:

地址:北京市西城区太平桥大街丰汇园11号丰汇时代大厦南座5层

网址:http://www.hx168.com.cn/hxzq/hxindex.html

发表评论

发表评论: