研报速递

研报速递

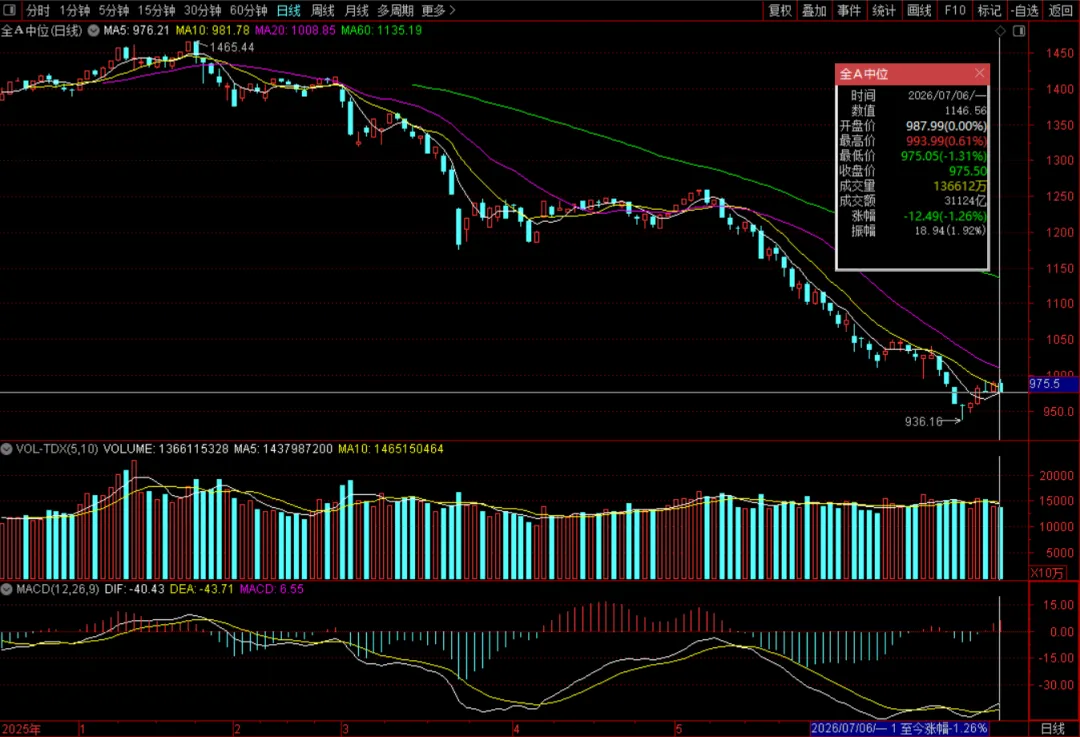

全A中位数:-1.26%,

全A指数:-1.16%

k线均为冲高回落中阴线,

覆盖上一交易日阳线

涨势受阻

但两个指数,

macd指标均出现了底背离之后翻红

日线级别反弹趋势中

二、板块热点

牧原股份(002714)

是"猪周期底 + β + 成本王"的 definitive 标的——2025 营收 1441 亿、归母 154.9 亿(同比 -13%),2026Q1 单季亏 12.15 亿、完全成本压到 11.6 元/kg,是这轮猪周期底部最典型的"增产不增收 + 成本继续降"样本。

7/6 现价 38.68 元,距机构综合目标价 52.46 元还有 35% 空间,买的是"2027 猪价反弹 + 成本α + 屠宰第二曲线"的三击期权。

一、最新业绩:2025 增产不增收,2026Q1 是周期底标志

2025 年报:

指标 | 2025 | 2024 | 同比 |

|---|---|---|---|

营业总收入 | 1,441.45 亿 | 1,379.47 亿 | +4.49% |

归母净利润 | 154.87 亿 | 178.81 亿 | -13.39% |

扣非归母 | 159.88 亿 | 187.30 亿 | -14.71% |

毛利率 | 17.82% | — | — |

经营性现金流 | 300.56 亿 | — | -19.94% |

加权 ROE | 20.57% | — | — |

资产负债率 | 54.15% | 61.3% | -7.15pct |

量价矛盾是 2025 核心故事:

出栏商品猪 7,798 万头(全球第一),屠宰 2,866 万头(+128.9%)

但活猪均价仅 14.44 元/kg(同比 -9.2%,2019 以来新低)

头均盈利 31 元 vs 2024 年 214 元,降幅 85.5%——新增出栏+屠宰的利润完全被猪价吃掉

2026Q1(周期底):

营收 298.94 亿,同比 -17.10%

归母 -12.15 亿(去年同期 +44.91 亿),EPS -0.22 元

商品猪销售均价逐月下滑:1 月 12.57 → 2 月 11.59 → 3 月 9.91 元/kg

4 月进一步砸到 9.45 元/kg(同比 -35.5%)

完全成本 11.6 元/kg(3 月单月,1-2 月约 12),优秀场线已到 10.5-11

资产负债率 50.73%(较年初 54.15% 降 3.42pct),负债总额减 31 亿

⚠️ 经营现金流 -9.20 亿——比利润亏损更值得警惕,是周期底的真信号

💡 近四年轨迹:2022 净利 132.7 亿 → 2023 -42.6 亿 → 2024 178.8 亿 → 2025 154.9 亿 → 2026Q1 单季 -12.15 亿。2026Q1 这个亏损幅度和 2023 年不一样——2023 是成本高(17+)硬亏,这次是成本 11.6 但猪价砸到 9.45,是真周期底不是真败局。

二、行业分析:能繁加速去化,Q3 末是传导拐点

价格信号(7/6 最新):

外三元生猪 7/5 均价 10.70 元/kg → 7/6 进一步 11.06 元/kg,重返"10 元"关口

7/6 当日猪肉概念板块 +2.92%,巨星 +10%、牧原 +5%+、温氏 +5%+

产能去化加速(这是牧原估值的核心驱动):

截至 2026Q1 末全国能繁 3,904 万头,仍高于 3,750 万头合理保有量

Mysteel 样本 5 月能繁环比 -1.32%(2024 以来单月最大降幅),规模场 -1.33%、中小散 -1.13%

6 月综合环比 -0.98%(规模场 -0.95%、中小散 -1.73%),分化:大场转"汰劣补良"结构调,散户继续清

传导节奏(看三个时点):

2026Q3 末:2025 年 10 月行业亏损引发的母猪淘汰走完 10 个月传导 → 商品猪出栏环比回落拐点

2026 年底:供应低点

2027 全年:供需实质性收紧,猪价大方向震荡上行

📌 招商期货/光大/东兴共识:下半年供应逐步降、猪价大方向震荡上行,但7 月仍是"先涨后降"的磨底,明显上涨要等 8-9 月。能繁连续 10 个月下降的效应 Q3 才传导到出栏端。

三、主营业务:养殖 97% 托底,屠宰首次年度盈利是第二曲线

按 2025 年报口径(分部抵销后):

业务 | 收入 | 占比 | 毛利率 |

|---|---|---|---|

养殖业务(生猪) | 1,402.07 亿 | 97.27% | 17.29% |

屠宰、肉食 | 452.28 亿 | 31.38% | 2.67% |

贸易(饲料原料) | 33.42 亿 | 2.32% | 0.17% |

其他 | 11.47 亿 | 0.80% | 12.52% |

分部间抵销 | -457.79 亿 | -30.96% | — |

养殖侧:

2025 出栏商品猪 7,798 万头(市占 ~10.8%,全球第一,温氏 4,048 万/新希望 1,800 万)

2026 目标 7,500–8,100 万头(中位数 7,800 与 2025 持平,增速显著放缓,行业调控下稳量不冲)

屠宰侧(第二曲线,关键变化):

2025 屠宰 2,866 万头,产能利用率 98.8%(行业最高档)

2025 是自 2019 年开展屠宰业务以来首次年度盈利——这个拐点比猪价反弹还重要

2026Q1 屠宰延续盈利,头均盈利显著提升

全球屠宰排名第五、中国第一(按头数)

客户约 2 万户(批发/零售/餐饮/食堂/食品厂),渠道在铺

💡 屠宰的意义:双汇屠宰毛利率 4.58%、肉制品 35.67%——牧原现在在 2.67% 的"屠宰"段,下一步往"肉制品"走,单位商品猪毛利有 10×+ 提升空间。这是牧原 vs 纯养殖猪企最大的差异化。

区域:100% 国内(牧原是全国网状)。

四、竞争优势:四重壁垒,猪茅称号不是白叫

1. 轮回二元育种 + PSY 29(种源卡脖子自己解)

自主研发"轮回二元"育种体系,种猪 100% 自供,断奶仔猪成本 230-240 元/头

PSY 29(行业均值 24-26,优质企业 30 是天花板),标杆场 PSY 33+

断奶成活率 93%,育肥日增重 1,033g 标杆

2. 100% 自繁自养一体化(vs 温氏"公司+农户")

饲料自给率 85%+,每吨比外购低 300 元,年省 40 亿+

豆粕用量占比压到 7.3%(行业 13%),低蛋白日粮技术向全国推

全闭环意味着原料涨价/猪价低谷时内部可调利润,疫病(非瘟)防控成功率行业第一

3. 智能猪舍 + AI 疫病预警

四级空气过滤(拦截 99% 气溶胶)、AI 呼吸道疾病识别准确率 92%、提前 48h 预警

育肥料肉比 2.64(行业 2.8+),人均效率是传统 3 倍

成本 12 元/kg 以下场线占比 >80%,11 以下占比 25%,最优场线 10.5

4. 规模 + 财务韧性

2025 出栏 7,798 万头,是温氏(4,048)的 1.9 倍、新希望(1,800)的 4.3 倍

资产负债率从 2023 年的 62%+ 压到 2026Q1 50.73%,授信储备足

2026 资本开支规划约 100 亿(vs 高峰 300+ 亿),"已过大规模投入期"——这是利润释放的前置信号

🆚 牧原 vs 巨星成本对照(这是估值差异的核心):

牧原 2025 完全成本 12.0 → 2026Q1 11.6 → 2026 目标 <11.5

巨星 2025 完全成本 13.0 → 2026Q1 12.7 → 2026 目标 12.0

差 1.4 元/kg ≈ 头均差 140 元(按 110kg 出栏),牧原 7,800 万头就是 109 亿头均优势——这就是为什么周期反转时牧原弹性不一定比巨星大,但确定性高一个档次。

五、券商估值:目标价 52-56 元,锚在 2027E 12×PE

机构一致预期(38 家 26E / 33 家 27E):

年度 | 营收 | 归母 | EPS | 同比 |

|---|---|---|---|---|

2025A | 1,441.45 亿 | 154.87 亿 | 2.88 | -13.39% |

2026E | 1,213.55 亿 | 61.93 亿 | 1.07 | -60.0% |

2027E | 1,465.40 亿 | 278.36 亿 | 4.82 | +349% |

2028E | 1,414.00 亿 | 254.37 亿 | 4.41 | -8.6% |

📌 26E 净利 61.9 亿看起来吓人(-60%),但注意:Q1 已经亏 12.15 亿 + Q2 大概率仍亏 + H2 猪价反弹才回正,全年 62 亿意味着 H2 单季要赚 ~37 亿——这个数字偏乐观,但 27E 278 亿(+349%)是机构共识,因为猪价基数低 + 成本 11.5 以下 + 屠宰贡献。

券商目标价汇总:

券商 | 评级 | 目标价 | 估值方法 |

|---|---|---|---|

国君(4/20 上调) | 增持 | 56.16 元 | 2027E 12×PE(EPS 4.68),前值 49.26 |

中金 | 跑赢行业 | 63 港元(A 股约 57) | — |

高盛 | 买入 | 61 港元 | — |

瑞银 | 买入 | 58.6 港元 | — |

美银 | 买入 | 54 港元 | — |

机构综合(18 家) | — | 52.46 元,空间 +42% | — |

按 7/6 现价 38.68 元 倒算:

2025 PE-TTM 22.83×(行情软件显示 14.42 静/22.83 TTM,差异来自 H1 高基数)

26E PE ≈ 38.68 / 1.07 ≈ 36×(亏损年失真,不能用)

27E PE ≈ 38.68 / 4.82 ≈ 8.0×

28E PE ≈ 38.68 / 4.41 ≈ 8.8×

PB 2.66×(国君给 26E 3.9×PB,现价 2.66 还有空间)

💡 国君给的"27E 12×PE = 56.16"是主流锚——可比公司(温氏/巨星/神农)27E 约 11×,牧原因成本α+屠宰+规模给溢价到 12×。现价 38.68 对应 27E 8×,比目标价 56 还有 45% 空间——但这个空间兑现靠"2027 猪价反弹 + 成本压到 11.5 以下 + 屠宰盈利放大"三件事。

⚠️ 几个不能忽略的刺

Q1 经营现金流 -9.20 亿——比利润亏损更值得盯,H1 若持续为负,说明不是"成本问题"而是"售价问题",周期底会拉长

能繁 3,904 万头仍高于 3,750 合理线 154 万头,去化还不到位,7-8 月猪价反弹力度可能受限

2026 出栏目标 7,500-8,100 万头 vs 2025 的 7,798 万——增速基本 0%,规模天花板已现,未来增长靠"屠宰+出海+成本"而非"量"

出海(越南)+ 屠宰肉制品是第二曲线但短期贡献有限,2026-2027 主要还是猪价β

7/6 当日子公司乐安牧原因污水渗漏被立案——环保是牧原这种密集养殖模式的长期隐患,单起不致命但频次要注意

一句定位:

牧原是"周期底+β+成本王",38.68 元对应 27E 8×PE,比巨星(16.73/27E 11.9×)更便宜但弹性更小——牧原体量 2,232 亿 vs 巨星 85 亿,周期反转时巨星弹 50%+ 牧原弹 35%,但牧原亏的时候头均亏 140 元比巨星少、猪价 12 以上就能盈利。

发表评论

发表评论: