研报速递

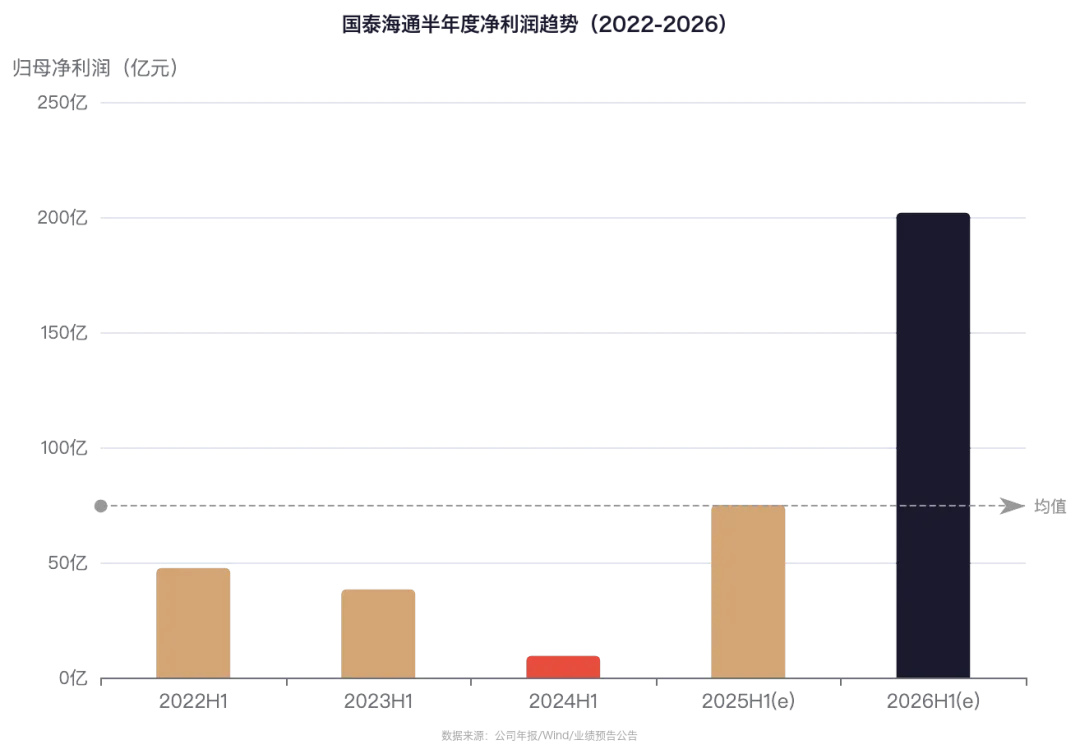

研报速递昨晚,国泰海通证券(601211)抛出了一份足以让市场为之一振的2026年半年度业绩预告。公司预计上半年归属于母公司所有者的净利润将达到200.03亿元至205.11亿元。

初看同比增幅为27%至30%,但这其实是一组被“财务技巧”掩盖的真实力。如果刨除上年同期因合并产生的非经常性损益(负商誉),公司真实经营能力的核心指标——扣非净利润,同比增幅高达164%至171%。这一数据清晰地表明,公司自身的造血能力和主营业务正处于爆发期。

主营业务赚疯了,但报表净利润增速显得“慢”,是因为去年有一笔意外之财垫高了基数。

1.最大的“障眼法”:利润增速为啥一个是27%,另一个是171%?

你看公告会发现一个很矛盾的现象:

看净利润:上半年赚了200多亿,只同比增长27%-30%,感觉还行。

看扣非净利润:赚了192亿多,同比暴增164%-171%,这简直是赚疯了。

原因在于“负商誉”这三个字。

这就像你去年卖了一套房,突然多了一大笔非经常性收入。去年上半年国泰君安和海通证券合并时,会计上产生了一笔约84.58亿的“负商誉”,白捡一样,算进了去年的净利润里,把去年的基数垫得非常高。但这不是靠经营赚来的,今年没这笔意外之财了。

所以,想看这家公司真实经营水平,得看“扣非净利润”。它同比暴涨171%,说明抛开那笔横财,公司自己造血的能力比去年强了一倍还多。

2.生意在第二季度彻底爆发

一季报时,公司扣非净利润是57亿。到了第二季度,这个数字直接飙到135亿-140亿。

自己跟自己比(环比):二季度赚的钱比一季度翻了一倍还多(增长137%-146%),说明公司赚钱速度正在猛烈爬坡。

跟去年比(同比):去年二季度扣非才赚不到40亿,今年二季度直接是去年的2.4到2.5倍,生意火爆程度完全不同。

3.为啥今年这么能赚?

公司自己在公告里解释的原因,简单说就是:天时、地利、人和。

市场好(天时):上半年股市债市行情整体不错,稳中向好,给券商赚钱提供了好环境。

合并红利开始释放(人和):这是最关键的。国泰君安和海通证券合并后,不再是简单的1+1,而是像把几根手指攥成了拳头。他们提到“统筹推进整合融合”,说白了就是过去重复的业务、网点、人员开始优化,成本降低,效率提高,客户资源共享,优势互补。这个“加快释放整合融合效能”是业绩暴增最硬的逻辑。

业务全面开花:财富管理(散户和基民交易)、投资银行(帮公司上市融资)、机构与交易(用公司自有资金投资和服务大机构)、投资管理(管别人的钱)这四驾马车收入都“显著增长”。

总结一下

国泰海通这份半年报预告,实际上交出的是一份“创历史同期新高”的炸裂成绩单。那个27%的净利润增速只是会计数字游戏造成的假象,藏着的是合并后1+1>2的真实力。现在市场想看的,就是这种靠主营业务能力提升带来的增长到底能持续多久。

证券代码:601211证券简称:国泰海通

公告编号:2026-034

国泰海通证券股份有限公司

2026年半年度业绩预告

重要内容提示:

2026年上半年,国泰海通证券股份有限公司(以下简称公司)预计实现归属于母公司所有者的净利润人民币200.03亿元到人民币205.11亿元,同比增加27%到30%(上年同期数据中包含合并产生的负商誉);归属于母公司所有者的扣除非经常性损益的净利润人民币192.49亿元到人民币197.57亿元,同比增加164%到171%。

2026年第二季度,公司预计实现归属于母公司所有者的净利润人民币136.15亿元到人民币141.23亿元,较2025年第二季度同比增加290%到304%,较2026年第一季度环比增加113%到121%;归属于母公司所有者的扣除非经常性损益的净利润人民币135.38亿元到人民币140.46亿元,较2025年第二季度同比增加240%到252%,较2026年第一季度环比增加137%到146%。

一、本期业绩预告情况

(一)业绩预告期间

2026年1月1日至2026年6月30日。

(二)业绩预告情况

1.经初步测算,预计公司2026年上半年实现归属于母公司所有者的净利润人民币200.03亿元到人民币205.11亿元,与上年同期(人民币157.37亿元,包含合并产生的负商誉)相比,将增加人民币42.66亿元到人民币47.74亿元,同比增加27%到30%。

2.预计公司2026年上半年实现归属于母公司所有者的扣除非经常性损益的净利润人民币192.49亿元到人民币197.57亿元,与上年同期(人民币72.79亿元)相比,将增加人民币119.70亿元到人民币124.78亿元,同比增加164%到171%。

3.预计公司2026年第二季度实现归属于母公司所有者的净利润人民币136.15亿元到人民币141.23亿元,与2025年第二季度(人民币34.95亿元)相比,将增加人民币101.20亿元到人民币106.28亿元,同比增加290%到304%,与2026年第一季度(人民币63.88亿元)相比,将增加人民币72.27亿元到人民币77.35亿元,环比增加113%到121%。

4.预计公司2026年第二季度实现归属于母公司所有者的扣除非经常性损益的净利润人民币135.38亿元到人民币140.46亿元,与2025年第二季度(人民币39.87亿元)相比,将增加人民币95.51亿元到人民币100.59亿元,同比增加240%到252%,与2026年第一季度(人民币57.11亿元)相比,将增加人民币78.27亿元到人民币83.35亿元,环比增加137%到146%。

二、上年同期经营业绩和财务状况

(一)利润总额:人民币186.88亿元。归属于母公司所有者的净利润:人民币157.37亿元。归属于母公司所有者的扣除非经常性损益的净利润:人民币72.79亿元。

(二)基本每股收益:人民币1.11元。

三、本期业绩预增的主要原因

2026年上半年,资本市场稳中向好态势巩固,公司锚定“国内全面领先,国际特色卓越”战略目标,抢抓资本市场高质量发展和加快建设上海国际金融中心的历史机遇,扎实做好金融“五篇大文章”,深入践行以客户为中心的经营理念,统筹推进整合融合、协同联动与深化改革,着力构筑“投资+投行+投研”服务新质生产力的全链条优势,不断提升综合金融服务水平,加快释放整合融合效能,财富管理、投资银行、机构与交易、投资管理等业务收入同比显著增长,经营业绩创同期历史新高,为加快打造具备国际竞争力与市场引领力的一流投资银行奠定坚实基础。2026年上半年,归属于母公司所有者的扣除非经常性损益的净利润同比增加164%到171%,归属于母公司所有者的净利润,因上年同期数据中包含合并产生的负商誉,同比增加27%到30%。

四、风险提示

本次业绩预告数据未经会计师事务所审计。公司不存在影响本次业绩预告内容准确性的重大不确定因素。

五、其他说明事项

本次预告数据仅为初步核算数据,具体准确的财务数据以公司正式披露的2026年半年度报告为准,敬请广大投资者注意投资风险。

特此公告。

国泰海通证券股份有限公司董事会

2026年7月3日

发表评论

发表评论: