研报速递

研报速递扣非翻倍+半年200亿!券商龙头炸场,周一板块要起飞?

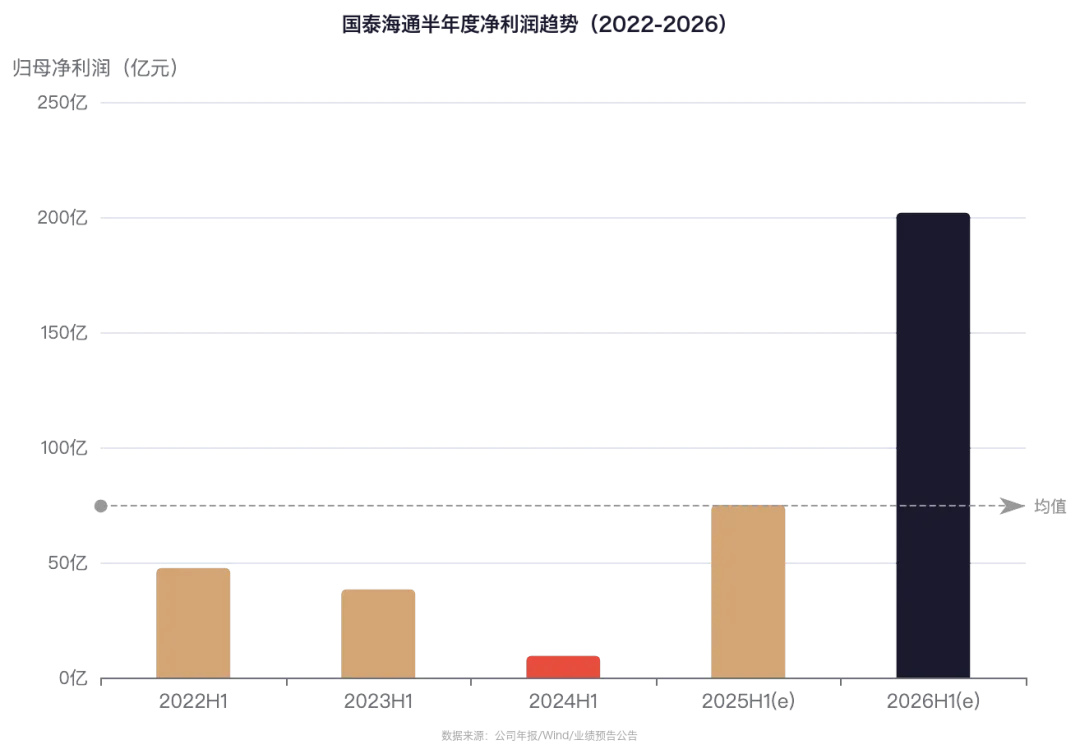

7月3日晚,国泰海通甩出全行业首份中报预告——上半年归母净利润200亿至205亿元,创公司半年度历史新高。

但真正的爆点藏在扣非里:扣非净利192亿至198亿,同比暴增164%至171%。Q2单季扣非环比一季度跳涨超137%。不是靠卖资产,是主营业务在撒腿跑。

为什么这时候券商突然凶猛?

三个引擎同时点火:

第一,市场成交量爆炸。 上半年日均成交额破3万亿,两融余额逼近新高。券商最核心的经纪和两融收入跟着水涨船高。

第二,投行自营双丰收。 科创板IPO井喷、北交所指增扩容,投行承销费收到手软。自营投资踩准了AI和黄金两大主线,权益类投资收益大幅增长。

第三,合并整合红利开始兑现。 国泰海通是头部合并的标杆,合并后成本端的协同效应在Q2集中释放——这也是扣非增速远超归母的原因。

对A股券商板块的传导

这份业绩预告有三层信号:

第一,券商业绩底确认。 国泰海通是龙头,打出的200亿相当于给整个行业划了一条基准线。中信、华泰、中金这些一线券商的中报大概率也不会差。

第二,券商估值处于历史低位。 当前券商板块整体PB不到1.3倍,近十年最低区间。200亿利润对应8-10倍PE——比存银行理财还便宜。

第三,周一利好共振。 万亿逆回购刚落地、交易新规7月6日实施、WAIC下周开幕——券商是这三件事的直接受益方。交易新规盘后扩容直接增加交易机会,逆回购释放流动性利好金融板块。

三点判断

第一,券商周一大概率高开。周末消息面全是利好,高开3%不意外。

第二,别追高,券商不是短线品种。 上周券商已经是逆市抗跌的板块,连涨之后追高风险大。但中线逻辑很硬:业绩底+估值底+政策红利三重共振。

第三,券商板块内部会分化。 头部合并红利的国泰海通、投行占比高的中信、互联网券商龙头,会比纯通道型小券商跑得更远。

半年赚200亿,这份业绩预告你最看好哪家券商?评论区聊聊。

市场有风险,投资需谨慎。以上内容仅为个人对市场的观察与思考,不构成任何投资建议。每个人的资金情况、风险偏好不同,请务必根据自身情况独立判断。认可我分析逻辑的朋友,欢迎关注"益达青年",每个交易日都有深度内容更新。点赞转发是对我最大的支持,评论区见。

发表评论

发表评论: