研报速递

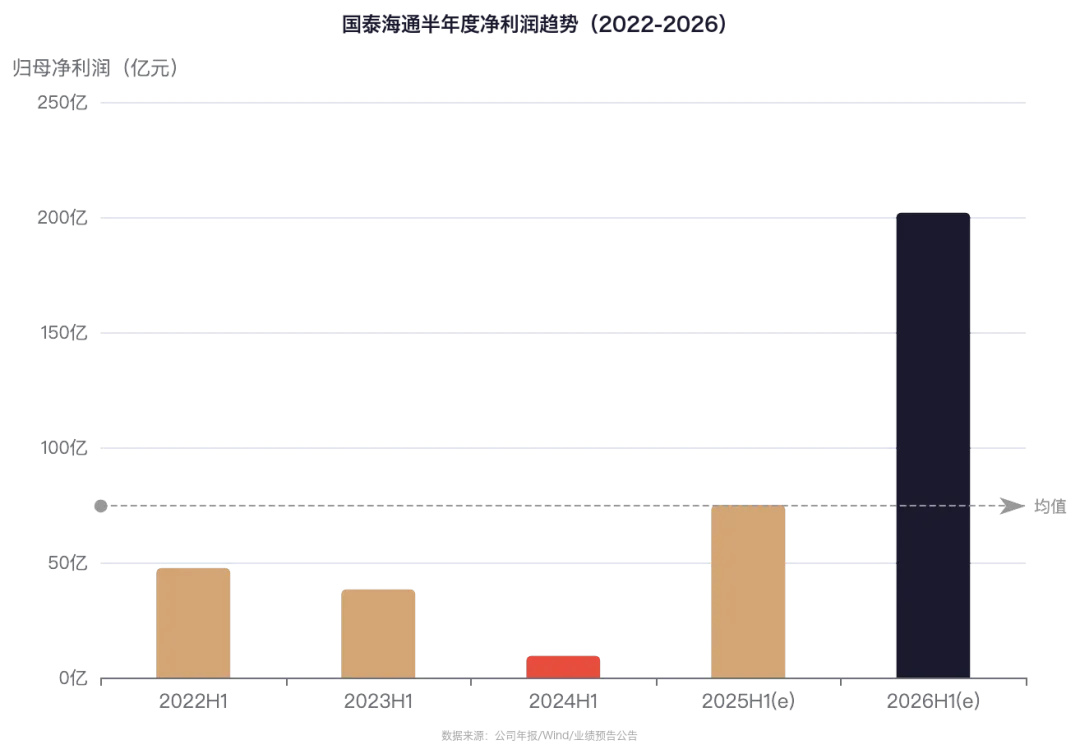

研报速递行业首份半年报预告砸出一颗深水炸弹——国泰海通上半年净利润预计超过200亿元,同比增长超27%,创历史新高。当市场还在为科技股回调惊慌时,券商板块的业绩底牌提前亮出。

200亿净利润是什么概念?相当于国泰海通一天净赚超过1亿元。自营投资、投行业务、经纪收入全面开花,这份成绩单不仅远超市场预期,更折射出A股"科技牛"行情背后的真实热度。

🔥 一、事件速览

| 指标 | 数据 |

|---|---|

| 国泰海通上半年净利润 | 超200亿元,同比+27%+ |

| 行业首份券商半年报预告 | 7月4日发布 |

| 2026上半年A股日均成交额 | 约1.2万亿元 |

| 上半年IPO募资规模 | 预计超2500亿元 |

| 券商板块回购注销金额 | 超900亿港元 |

🔵 二、深度拆解

1. 背景:券商业绩的"三驾马车"全面发力

第一驾马车:自营投资。 2026年上半年A股科技股行情持续火热,半导体、AI、机器人等板块轮番上攻。国泰海通作为自营规模最大的头部券商,权益投资收益弹性最大。

第二驾马车:投行业务。 IPO节奏保持高位,尤其是半导体、AI等硬科技企业的密集上市,贡献了丰厚的保荐承销收入。

第三驾马车:经纪与财富管理。 上半年A股新开户数突破2000万,市场日均成交额维持高位,经纪业务佣金收入水涨船高。

2. 核心变量:回购注销从"表态"到"实锤"

今年以来,多家上市券商密集推进回购并注销,腾讯、友邦、小米等港股上市公司也加入回购潮。上半年港股回购总额超过900亿港元。

回购注销的意义在于两个层面:

| ▸信心信号:管理层以真金白银支撑自家股价 |

| ▸EPS提升:股本缩减后每股收益直接受益,对价值投资者有长期吸引力 |

3. 国际视角:全球投行上半年表现对比

| 机构 | 净利润表现 | 核心驱动力 |

|---|---|---|

| 国泰海通(中国) | +27%至200亿 | 科技牛+IPO活跃 |

| 高盛(美国) | 预计+15-20% | 自营交易+投行回暖 |

| 摩根士丹利(美国) | 预计+10-15% | 财富管理+并购恢复 |

| 野村证券(日本) | 预计+20%+ | 日本股市创历史新高 |

4. 数据佐证

| 指标 | 数据 | 说明 |

|---|---|---|

| A股日均成交额(2026H1) | 约1.2万亿 | 较2025年同期+30% |

| A股新开户数(2026H1) | 突破2000万 | 已达去年前三季度总量 |

| 券商板块平均PB估值 | 约1.2x | 处于历史中等偏低分位 |

| 行业累计回购金额 | 超900亿港元 | 创历史同期新高 |

🟢 三、影响推演

短期(1-3个月):

| ▸国泰海通超预期的业绩将为券商板块打开估值修复空间 |

| ▸更多同行将陆续发布中报预告,板块存在"业绩接力"正向催化 |

| ▸若市场成交额维持万亿以上,券商板块的贝塔属性将吸引增量资金 |

中期(6-12个月):

| ▸市场活跃度是券商板块持续性的核心变量——需关注科技行情能否延续 |

| ▸券商并购重组主题(行业集中度提升)为长期结构性催化剂 |

关联市场影响:

| 市场 | 方向 | 逻辑 |

|---|---|---|

| 券商板块 | 利好 | 业绩超预期+低估值修复 |

| 金融科技 | 间接利好 | 成交量大增带动金融IT需求 |

| 港股券商 | 联动效应 | 回购注销同样推动港股中资券商估值提升 |

🟤 四、投资启示

1. 头部券商 — 业绩确定性强、估值安全边际高,在"强者恒强"的行业格局中持续受益。

2. 互联网券商/财富管理龙头 — 新开户潮的核心受益者,获客成本低、用户粘性高,边际弹性大。

3. 金融IT/量化交易服务商 — 市场活跃度提升带动交易系统、量化平台的需求增长,属于确定性的"卖水人"逻辑。

4. 高股息+回购标的 — 券商板块中回购力度大、股息率高的标的具有独立于行情的防御价值。

🐂 牛破晓解读:国泰海通200亿净利只是一个开始。券商是"牛市旗手"这个说法虽然老套,但逻辑没变——市场成交热不热,券商业绩一翻牌就知道。现在的情况是,AI科技创新驱动的结构性行情并没有结束,日均万亿成交额成为常态,券商的轻资产盈利模式(财富管理+投行)正在带来更可持续的收入结构。目前的板块估值(1.2x PB)和历史中枢相比还有修复空间,但不是所有券商都能涨——分化会加剧,只有头部和特色券商能跑赢板块。

🎯 五、一句话总结

关注 牛破晓 拨开迷雾见真相

发表评论

发表评论: