研报速递

研报速递

2026 年上半年科创板持续走牛,保荐机构跟投资产同步实现大幅增值,科创板强制跟投这一注册制配套机制,在本轮科技产业行情中兑现出显著的收益弹性。Wind 统计数据显示,以 7 月 2 日收盘价测算,目前仍处于 24 个月跟投限售期内的 38 家科创板上市公司,合计为 11 家券商的另类投资子公司带来 105 亿元账面浮盈,所有参与跟投的机构均实现正向收益。这笔可观的浮盈正在重塑市场对券商板块的定价逻辑,叠加承销保荐、直投、做市等全链条业务的协同增长,券商的科创属性价值持续得到市场重估。

跟投机制绑定利益共同体半导体赛道贡献核心收益

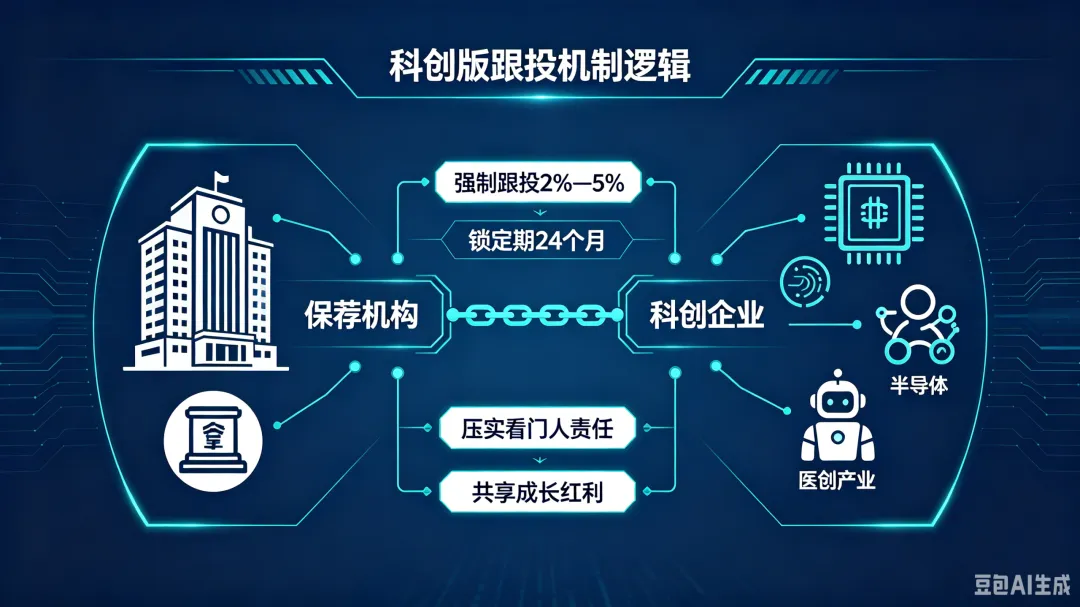

科创板跟投制度的核心设计,是通过强制保荐机构以自有资金参与战略配售,将保荐执业质量与机构自身投资收益深度绑定,压实中介机构“看门人” 责任。根据现行规则,保荐券商需按首发发行规模的 2% 至 5% 进行跟投,股份锁定期统一为 24 个月,这一机制在承担风险约束的同时,也让券商得以分享科创企业上市后的成长红利。

上半年科创板整体估值持续抬升,科创综合指数累计上涨 53.99%,科创 50 指数涨幅达到 64.25%,直接推高了存量跟投资产的市值水平。从单项目收益分布来看,38 家标的中共有 23 家为保荐机构贡献单项目浮盈超 1 亿元,占比接近六成;8 家标的对应的跟投浮盈位于 5000 万元至 1 亿元区间;剩余标的的浮盈规模集中在 300 万元至 5000 万元区间。

高收益标的高度集中于半导体产业链。其中联讯仪器作为当前板块内稀缺的千元股,单项目为保荐机构带来 16 亿元浮盈,位列所有标的首位;臻宝科技、盛合晶微紧随其后,对应跟投浮盈分别达到 8.4 亿元、8.2 亿元;摩尔线程 - U、沐曦股份 - U、西安奕材 - U 三家企业的跟投浮盈同样突破 5 亿元。从回报倍数看,部分标的实现了十倍级的投资收益,例如中泰证券跟投海博思创的初始投入为 4000 万元,当前账面浮盈接近 5 亿元,投资回报倍数超 12 倍,这类高收益标的同样集中于半导体、电力设备等高景气硬科技赛道。

收益格局呈现头部集中投行马太效应持续强化

跟投收益并未在行业内均匀分配,而是呈现出极强的头部集中特征。由于跟投资格与保荐业务直接绑定,投行赛道长期存在的马太效应,完整传导至跟投收益层面。

在参与跟投的 11 家券商中,中信证券旗下另类子公司共覆盖 13 个科创板项目,数量上保持绝对领先;中信建投与国泰海通各有 6 个跟投项目;华泰证券、中金公司分别布局 4 个项目;中泰证券有 2 个项目落地;其余券商均仅参与 1 单项目的跟投。从收益规模看,头部机构的业绩增厚效应尤为突出,中信证券仅联讯仪器一单便收获 16 亿元浮盈,叠加其余 12 个项目,合计跟投浮盈突破 40 亿元;中信建投、国泰海通、中金公司等第一梯队券商同样收获丰厚。

创业板同样设有强制跟投规则,但适用范围仅覆盖未盈利企业、特殊股权结构企业、红筹架构企业及高发行价企业,覆盖广度远低于科创板。当前处于限售期内的创业板跟投项目仅大普微 - UW 一单,由国泰海通担任保荐机构,其下属证裕投资对应的跟投浮盈为 2.6 亿元。两板对比之下,科创板已成为券商跟投收益的核心来源。

投行壁垒直接决定跟投收益的上限,头部机构已形成正向循环。凭借产业覆盖深度、项目储备体量、风控合规能力,头部券商持续收割优质硬科技 IPO 项目,同步积累跟投收益;丰厚的跟投收益又能反哺投行团队建设与产业资源拓展,优质项目、收益兑现、品牌强化之间形成闭环。中小券商受制于项目储备不足,很难在跟投赛道分一杯羹,行业分化格局将持续固化。

大投行全链条协同打开券商业绩长期成长空间

跟投浮盈只是券商分享科技产业红利的缩影。当前头部券商已形成“私募直投 + 保荐承销 + 战略跟投” 的全链条服务模式,深度嵌入硬科技企业从初创到成熟的全生命周期,收益边界还在持续向再融资、并购重组、做市交易、机构经纪、财富管理乃至海外业务延伸,构建起多点支撑的综合金融服务收入体系。

市场普遍预期,2026 年券商半年报将迎来业绩高增,支撑逻辑一方面来自市场交投活跃度提升带动的经纪、信用业务收入回暖,另一方面则来自自营、另类投资及私募股权投资业务的收益改善,科创跟投正是投资端收益增长的重要组成部分。

开源证券非银金融分析师高超:硬科技资本化浪潮支撑大投行长期景气

高超认为,监管层面持续支持符合条件的硬科技企业借力资本市场发展壮大,优质科创资产的持续供给,将为券商大投行板块带来长期增长动力。当前行业仍处于投行周期底部修复的初期阶段,随着长鑫科技、长江存储、宇树科技等标杆性硬科技项目推进 IPO 进程,头部券商可通过保荐承销、战略跟投、私募股权投资、再融资、并购财务顾问、做市交易、机构服务等全链路业务,深度参与科技企业资本化全过程。短期来看,大体量科技 IPO 将集中释放承销费收入、直投收益与跟投浮盈,带来显著的业绩弹性;中期维度,硬科技项目储备厚度与产业客户覆盖能力,决定了投行景气度的可持续性;长期视角下,大投行业务与财富管理、国际业务、机构业务的协同效应,将推动头部券商净资产收益率中枢持续上行,最终带动板块估值体系重构。

国泰海通非银金融首席分析师刘欣琦:三重逻辑支撑券商业绩高增具备持续性

刘欣琦表示,居民增量资金持续入市、国际业务快速突破、科创跟投与直投资产收益兑现,三大因素共同推动券商盈利同比大幅改善,且增长具备长期可持续性,头部券商的竞争优势将进一步放大。市场正在逐步形成“配置券商板块即分享科技成长红利” 的共识,券商的科创属性正在被重新定价,板块估值中枢有望持续抬升。

跟投收益的集中兑现,是注册制改革下券商投行模式转型升级的缩影。行业正从依赖通道佣金的传统投行模式,转向深度绑定产业成长的全链条资本服务商模式,券商已成为连接社会资本与硬科技产业的核心枢纽。需要注意的是,当前跟投收益仍属于账面浮盈范畴,最终兑现收益仍受限售期内股价波动影响,市场需理性看待短期估值波动带来的收益变化。随着硬科技产业持续发展与资本市场改革深化,全链条大投行能力将成为券商的核心竞争力,推动行业走向高质量发展。

免责声明:本文内容基于公开资料整理,由 AI 辅助生成,不构成任何投资建议。版权属于原作者,如有侵权请及时联系我们删除。

课程咨询:任老师 17813283112(同微信)

【北京上市培育培训基地服务中心】

北京上市培育培训基地于2024年9月在中国国际服贸会上揭牌,基地是在发改委和金融办支持下,在北交所房山服务基地基础上,为助力企业高质量创新发展,努力打造科创金融高地和中小企业上市赋能高地而设立,基地联系多方优势资源包括众多创投基金、政府引导基金及头部券商,政府智囊、大学科研院所专家及海内外院士专家等联合开展企业培育与上市发展过程中涉及到的多领域服务,构建科技、金融、增长、人才、智库五大赋能中心,形成了从技术评估、产学研对接、产融结合、资本运作到上市辅导的全链路服务体系。

路演活动、科创服务、私董会与研学每月活动安排请咨询:17813283112(微信同号)

【免责声明】本公众平台发布的内容(包括文字、图片、影音等素材)部分来源于网络,转载内容不代表本平台观点,如涉及版权争议需要交涉,请直接联系原作者。如有侵犯您的权益或版权请及时告知我们,本平台客服查核属实后,将第一时间删除消息,不承担任何法律责任。热烈欢迎朋友们关注、转发、收藏本微信平台消息。

发表评论

发表评论: