研报速递

研报速递

兆易创新市盈率显著高于128.83倍的行业水平

投资时间网、标点财经研究员 吕贡

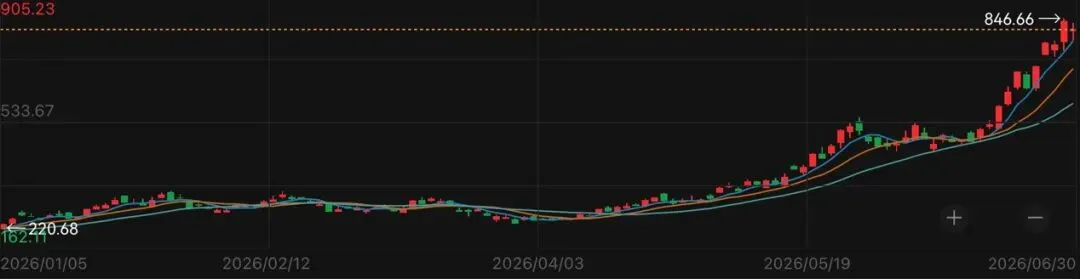

2026年5月以来,A股存储芯片板块指数持续攀升,国内存储龙头兆易创新科技集团股份有限公司(下称兆易创新,603986.SH,3986.HK)股价也一路上涨,并于6月29日触及846.66元/股(按前复权计算,为A股股价,下同)高点。与5月6日343.54元/股收盘价相比,该股涨幅达到146.45%。截至6月30日收盘,兆易创新股价小幅回落至815.00元/股。

股价快速拉升期间,兆易创新多次触及A股交易异常波动标准。6月29日晚间,公司发布风险提示公告,明确指出自2026年6月15日至同年6月29日连续10个交易日内,公司股票收盘价涨幅偏离值累计达到73.42%,短期涨幅较大,后续或存在快速回调的风险。同时,截至2026年6月29日,兆易创新最新滚动市盈率为200.17倍,显著高于128.83倍的行业水平(集成电路设计),亦存在估值较高的风险。

2026年以来兆易创新A股股价走势情况(元/股)(按前复权计算)

数据来源:Wind

当前,存储芯片市场正迎来供给侧深度调整。根据TrendForce报告,三星、SK海力士、美光三大国际存储巨头加速推进“淘汰成熟制程”战略,消费型DRAM供给持续收缩,价格螺旋上升。2026年第一季度,消费型DRAM价格累计上涨75%至80%,创近五年单季涨幅记录,第二季度合约价预计再涨45%至50%,形成连续两季暴涨。

多家券商在近期研报中给出偏乐观的判断。中山证券在2026年4月电子行业周报中指出,机构预测存储行业景气度有望延续到2027年;申港证券亦认为存储景气延续,且国内存储厂商有望在先进存储产能扩充、国产替代机遇下持续受益。

不过,国盛证券在5月发布的深度研报中揭示了此轮涨价的特殊性,其指出,本轮领涨品种并非高容量新品,而是即将退市的老旧规格,即4Gb以下产品成主力,其中DDR4 4Gb三月均价涨超20%,DDR3与DDR2因产能断崖下降,三月涨20%至40%,出现了“越老越贵”现象。

该券商进一步指出,三大原厂(三星、SK海力士、美光)将重心转向DDR5与HBM,DDR4及以下产线加速关停,成熟制程出现“供给真空”,形成供需倒挂。下游厂商启动防御性采购,订单异常增长,采购周期从3个月延至6个月,加剧货源紧张,形成“涨价—备货—更紧张”的循环。

从国内市场来看,广发证券研报数据显示,全球存储市场景气上行带动市场扩张加速,国内存储厂商市场份额也稳步提升。例如DRAM方面,根据Counterpoint报告,2026年Q1全球DRAM营收创下970亿美元历史新高,其中长鑫存储营收同比大涨719.13%,经营现金流同比增超212倍。不过,该券商亦提及,存储价格已涨至高位。

作为国内存储龙头,兆易创新在公告中也客观提示了行业的周期属性,存储芯片行业历史上呈现显著的周期性波动特征,目前产品价格已处于历史高位,公司认为,继续大幅上涨的趋势不可持续,行业供给与需求终将走向再平衡。

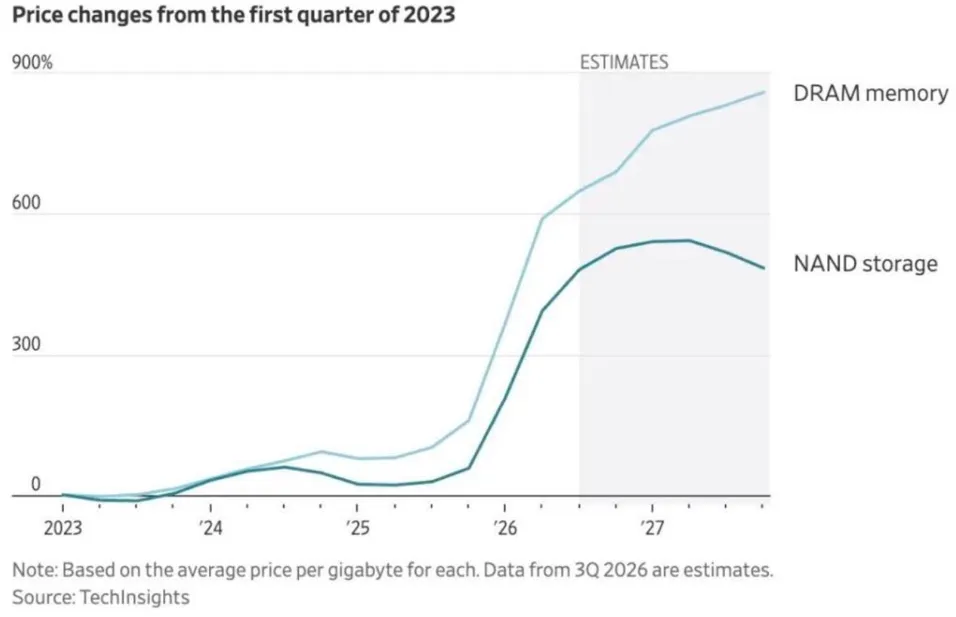

DRAM、NAND价格走势

数据来源:TechInsights、广发证券发展研究中心

目前,兆易创新所经营的存储产品属于利基存储产品,主要供给的下游为除手机、PC、服务器以外的广泛且分散市场,包括消费、工业、汽车等领域。近期相关产品价格的上涨,主要源于主流存储市场围绕AI需求的显著增加,使得国际存储大厂将经营重心切换至相关产品领域,而利基存储市场则间接受益于供应紧张。

不同于主流存储市场,利基存储市场的下游需求总量相对稳定,在行业价格快速上行过程中,下游需求已经受到一定程度的抑制。后续伴随利基存储市场产能边际增加,价格将出现相当幅度的回落。

此外,兆易创新为无晶圆厂模式,在当前利基存储市场整体供应短缺的背景下,还存在上游合作的晶圆厂产能供给进一步紧张的风险。

投时关键词:兆易创新(603986.SH,3986.HK)

部分图片来源于网络,版权归原作者所有。如涉及侵权或对版权存有疑问,请邮件联系toushizixun@163.com,我们会尽快处理,谢谢!

发表评论

发表评论: