为什么当前时点我开始重视券商?券商板块因为具有独特的属性,比如典型的高Beta、强周期,与市场行情高度共振,经常扮演牛市旗手角色,除此之外,还有两个特点,一个是行情由政策催化启动,另一个是由成交额放大推动。

但现在是牛市行情,股市热度如此之高,券商不可能成为被资金忽视的板块。基于对券商行情历史特点的了解和当下变化,聊一下券商机遇。基本面扎实

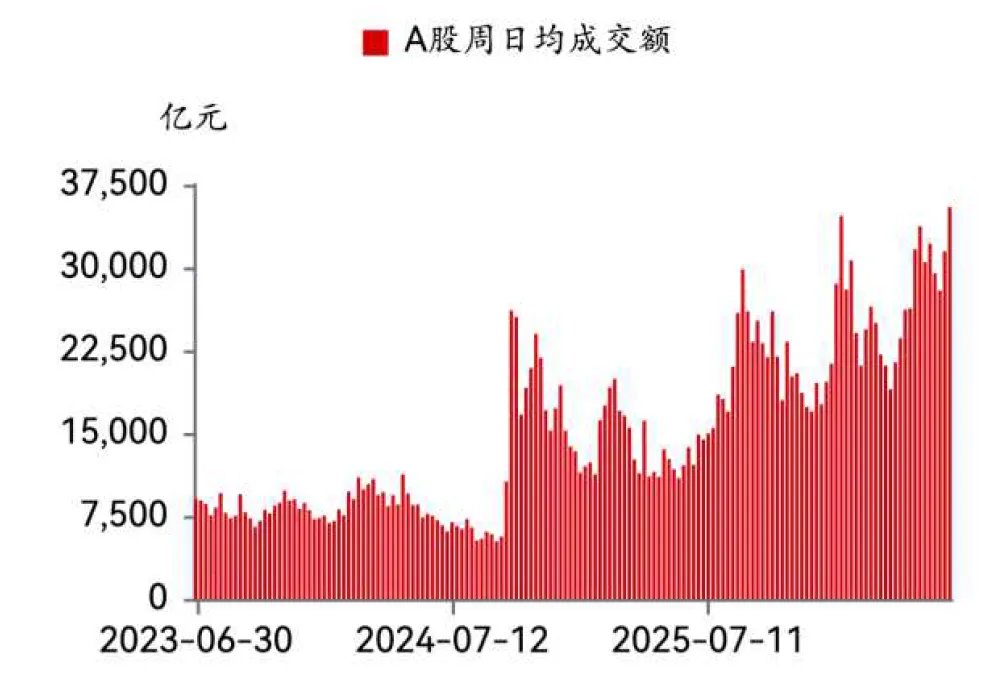

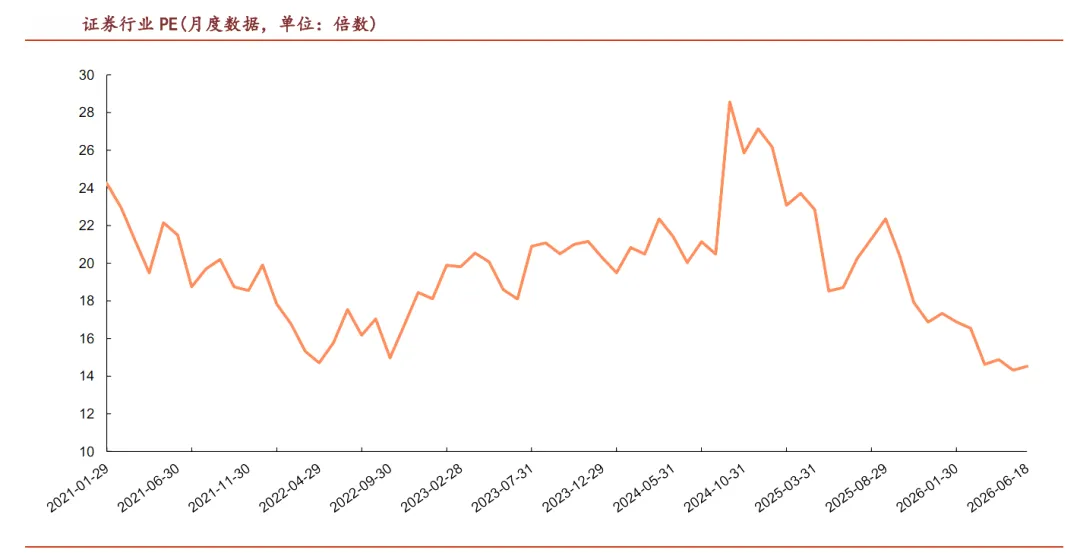

从一季度数据看,43家上市券商合计营业收入1514亿元,同比增长近20%;归母净利润608亿元,同比增长16%。如果剔除去年国泰海通合并带来的负商誉影响,扣非净利润同比增幅接近40%。截至6月12日日均成交额2.77万亿,同比增长120%,两融余额逼近3万亿元,证券交易印花税前五个月同比增长88.8%,这些数字背后都是真金白银的券商收入。券商今年的业绩很扎实,不管是同比还是环比,都有不错增幅。等半年报出来的时候,即使券商没有启动行情,也不至于出现杀业绩的情况,安全边际比较高。券商因为今年没怎么涨,但业绩持续增长,导致估值非常低。截至6月25日,证券Ⅱ(申万)指数的PE只有16.2倍,处于近十年历史分位的6.86%;PB为1.25倍,处于25.36%的分位。换句话说,过去十年里,只有不到7%的时间券商板块比现在更便宜。我看了券商924时的估值,现在竟然比924启动前还要低。如果说924那波行情是牛市的提前反应,那现在如此低估,理性有相应的行情补偿。券商现在的情况,一边是ROE回升到2016年以来较高水平,一边是PB趴在历史低位。这种“高ROE、低PB”的组合,在投资逻辑上通常意味着什么,不需要多解释。A股这轮科技行情,给券商带来的变化,很多人可能还没意识到。券商通过科创板跟投、股权直投等方式,深度绑定了大量硬科技企业。2025年科创板新股上市平均涨幅在200%至260%之间;如果2026年科创板IPO总规模600亿元、券商平均跟投比例3%,全行业跟投入市资金大约18亿,对应预期浮盈大约45亿。换句话说,市场追捧科技股的同时,券商手里也握着大量科技股的浮盈——只不过这些收益还没充分反映在估值里。这种情况未来很有可能演变成一种情况,券商和硬科技不再是此消彼长的跷跷板关系,而是实现共振走强。一个是陆家嘴论坛释放的制度红利。科创板第五套标准扩大至AI大模型领域、支持量子科技和具身智能等未来产业上市、并购重组机制优化、主动ETF推出、商业不动产REITs试点等。这些政策从融资端、投资端、产品端三个维度,直接打开了券商投行、资管、机构业务的中长期增量空间。另一个是行业内部的并购整合在加速。中金公司“三合一”吸收合并东兴证券和信达证券的方案已获上交所受理;东吴证券收购东海证券控股权进入审核通道;东方证券合并上海证券也在推进中。行业集中度在提升,头部券商的规模效应和抗风险能力在增强,这对整个板块的估值中枢是有支撑作用的。从以上几点看,在选择标的的时候可以重视科技行情带动的龙头中信证券以及AI加持的互联网券商东方财富。A股是一个等风来的市场,但前提是自身基本面要过硬,券商现在有了这个前提,只差风口。喜欢的朋友记得“点赞”、“推荐”。

声明:文中内容仅代表个人观点,不构成任何投资建议。股市有风险,投资需谨慎。转载请注明出处。

研报速递

研报速递

发表评论

发表评论: