研报速递

研报速递

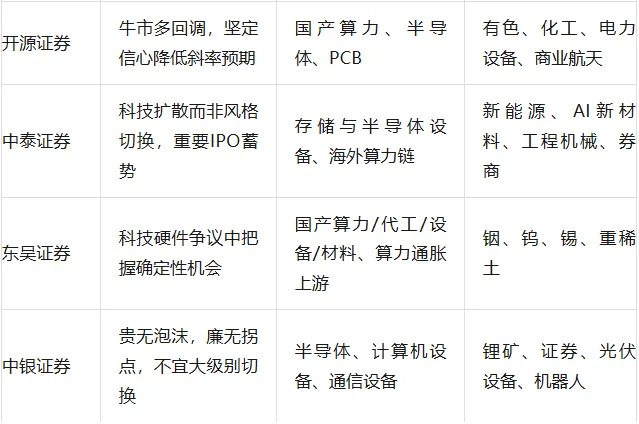

一、十大券商核心观点速览

本周十大券商策略呈现高度一致的判断:科技仍是当前市场主线,但行情正从估值驱动转向盈利验证驱动。

十大券商共识可归纳为三个层面:

共识一:科技主线未被破坏,但需要精选而非盲买。开源证券指出当前的问题是科技内部需要重新筛选,寻找真正具备盈利兑现能力和增长斜率上修能力的品种。兴业证券认为近期因为部分噪音产生的分歧反而为此创造布局机会。中泰证券判断后续市场风格依然是科技扩散而非风格切换。

共识二:AI行情是瓶颈交易,而非互联网泡沫。中信证券明确指出今年以来AI驱动的行情是由庞大的基础设施投资驱动的瓶颈交易,更像是2006至2007年由投资和重资产公司推动的牛市,而非互联网泡沫行情,加息很难影响AI类周期股的估值。国金证券同样指出本轮AI资本开支占全球GDP比重快速抬升,拥有真实景气支撑。

共识三:行情正从估值驱动转向盈利验证。中国银河强调市场核心逻辑转向业绩兑现,建议聚焦具备真实订单、盈利高增、景气度延续的硬核科技与行业龙头。东吴证券判断行情正处于由估值驱动向盈利验证切换的关键阶段。

二、各券商看好的重点方向汇总

AI硬件链是共识最强的方向,存储芯片、半导体设备、光模块、PCB、半导体材料被至少七家券商同时推荐。算力通胀或涨价链方面,中信证券看好存储、燃气轮机、柴油发电机组,中泰证券关注CCL电子布涨价,东吴证券关注包括存储、光纤光棒、MLCC、PCB上游材料。能化与资源品方面,中信证券推荐制冷剂、磷化工、氨纶、染料、大炼化及锡、铜、钨,中国银河关注基础化工、有色金属、小金属,国金证券关注化工、有色中五月利润增速仍超百分之五十的行业。非银金融方面,中信证券、方正证券、中泰证券、中国银河均建议增配低估值券商。新方向方面,华金证券、方正证券、兴业证券、中国银河均提及商业航天、机器人、创新药。

三、A股关键受益标的梳理

第一梯队:半导体设备

半导体设备是十大券商共识度最高的方向。中信证券、中泰证券、方正证券、国金证券、开源证券均将其列为首推。

北方华创:一季度营收一百零三点二亿元,同比增长百分之二十六,合同负债四十二亿元,存货二百八十六亿元,在手订单饱满。

中微公司:一季度营收二十九点一五亿元,同比增长百分之三十四,归母净利润九点三亿元,同比暴增百分之一百九十七,创单季历史新高。

拓荆科技:一季度净利润同比增长超百分之四百。

华海清科:是国内唯一实现十二英寸CMP设备量产的企业。盛美上海一季度新签订单同比增长百分之六十五。

芯源微:在涂胶显影领域持续推进国产替代。

中科飞测和精测电子:在量检测设备领域布局深入,国产化率仍低于百分之二十五,一旦突破弹性最大。

芯碁微装:一季度营收五点一五亿元,同比增长百分之一百一十二,净利润一点零八亿元,同比增长百分之一百零九。

第二梯队:存储芯片

存储芯片被中信证券、中泰证券、中国银河、华金证券等多机构列为首推。

兆易创新:一季度营收四十一点八八亿元,同比增长百分之一百一十九,归母净利润十四点六一亿元,同比增长百分之五百二十三,毛利率百分之五十七。

澜起科技:一季度营收十四点六一亿元,同比增长百分之十九点五,归母净利润八点四七亿元,同比增长百分之六十一点三,毛利率百分之六十九点七九。

江波龙:一季度营收九十九点零九亿元,同比增长百分之一百三十三,归母净利润三十八点六二亿元,同比暴增百分之二千六百四十四。

佰维存储:一季度净利润二十八点九九亿元,同比增长百分之一千五百六十八。

第三梯队:光模块与光通信

兴业证券、方正证券、中国银河均将光模块列为重点方向。

中际旭创:一季度营收一百九十四点九六亿元,同比增长百分之一百九十二,归母净利润五十七点三五亿元,同比增长百分之二百六十二,单季盈利超二零二四年全年,毛利率从二零二四年的百分之三十四点六五提升至百分之四十六点零六。

新易盛:一点六T订单一季度大幅增长,八百G和一点六T为年度交付主力。

第四梯队:PCB及上游

沪电股份:一季度营收六十二点一四亿元,同比增长百分之五十四,归母净利润十二点四二亿元,同比增长百分之六十三。

深南电路:一季度营收六十五点九六亿元,同比增长百分之三十八,归母净利润八点五零亿元,同比增长百分之七十三。

胜宏科技:一季度营收五十五点一九亿元,同比增长百分之二十八,归母净利润十二点八八亿元,同比增长百分之四十。

生益科技:一季度营收八十一点四一亿元,同比增长百分之四十五,归母净利润十一点五八亿元,同比增长百分之一百零五。

大族数控:一季度营收十九点五五亿元,同比增长百分之一百零四,归母净利润三点二三亿元,同比增长百分之一百七十七。

第五梯队:算力通胀与能化

中信证券明确推荐存储、燃气轮机、柴油发电机组。

燃气轮机方面关注东方电气、上海电气、杭汽轮,

柴油发电机组方面关注潍柴动力、科泰电源、泰豪科技。

化工方向看好制冷剂相关标的巨化股份、三美股份,

磷化工相关标的云天化、兴发集团,

氨纶相关标的华峰化学,

染料相关标的浙江龙盛,

大炼化相关标的荣盛石化、恒力石化。

有色方向推荐锡业股份、紫金矿业、江西铜业、厦门钨业、中钨高新。

第六梯队:券商

中信证券、方正证券、中泰证券、中国银河均建议增配低估值券商,认为流动性的压制可能会在下半年开始逐渐消退。

相关标的包括中信证券、华泰证券、中金公司、广发证券。

四、总结

十大券商策略在关键判断上高度一致:科技仍是主线,但逻辑已从贝塔行情转向业绩验证。中信证券将AI行情定性为瓶颈交易而非泡沫,开源证券判断牛市多回调而当前牛市没有结束,中泰证券明确后续市场风格依然是科技扩散而非风格切换,中银证券指出贵的资产尚未进入泡沫破裂阶段。

对A股而言,当前最核心的筛选标准是有业绩、有订单、有交付。半导体设备订单排期最长、业绩兑现最硬,存储芯片量价齐升逻辑最清晰,光模块业绩确定性最高,PCB受益于AI服务器用量和价值量双重提升。能化与资源品以及低估值券商则构成AI加能化结构中的辅助配置方向。

请在微信客户端打开

以上内容(部分内容由AI生成)及图片均基于网络公开信息与机构或券商研报整理,仅供参考,不构成任何投资建议,请仔细甄别,谨慎投资! 本号文中所涉及标的仅为九王从股研究,不做引荐。投资有风险,入市需谨慎,标的过往业绩不代表未来表现,投资者应结合自身风险承受能力与市场变化独立决策,风险自担! 标的若存在引用错误数据,九王欢迎并感谢诸君及时指正。

发表评论

发表评论: