研报速递

研报速递

苏州维嘉科技股份有限公司

公司致力于电子封装领域关键设备研发、制造和销售,经多年技术积累与研发投入,逐步掌握了关键前沿核心技术体系,产品包括PCB专用设备、集成电路封测设备等,已形成覆盖板卡级封装(二级封装)、元器件级封装(一级封装)的多层次、多体系产品布局并逐步向芯片级封装(零级封装)延伸,产品广泛应用于高密度印制电路板、集成电路等电子元器件的核心制程,终端应用覆盖人工智能、AI算力、数据中心、5G/6G通信等国家战略性新兴产业。

公司依托多年积累的平台化核心技术持续攻坚突破,推动PCB专用设备的加工精度与工艺能力不断提升,逐步实现关键核心设备的国产替代,并迈向行业引领。

凭借深厚的技术积累与丰富的行业经验,公司在境内已形成领先的市场地位,并成功将产品出口至韩国、中国台湾、泰国等重点境外市场。根据中国电子电路行业协会发布的PCB行业“专用设备和仪器”销售排行榜,2025年度,公司系境内排名第二的钻孔设备供应商;尤其在PCB先进工艺制程设备领域,公司凭借领先的技术与产品布局,竞争优势突出。

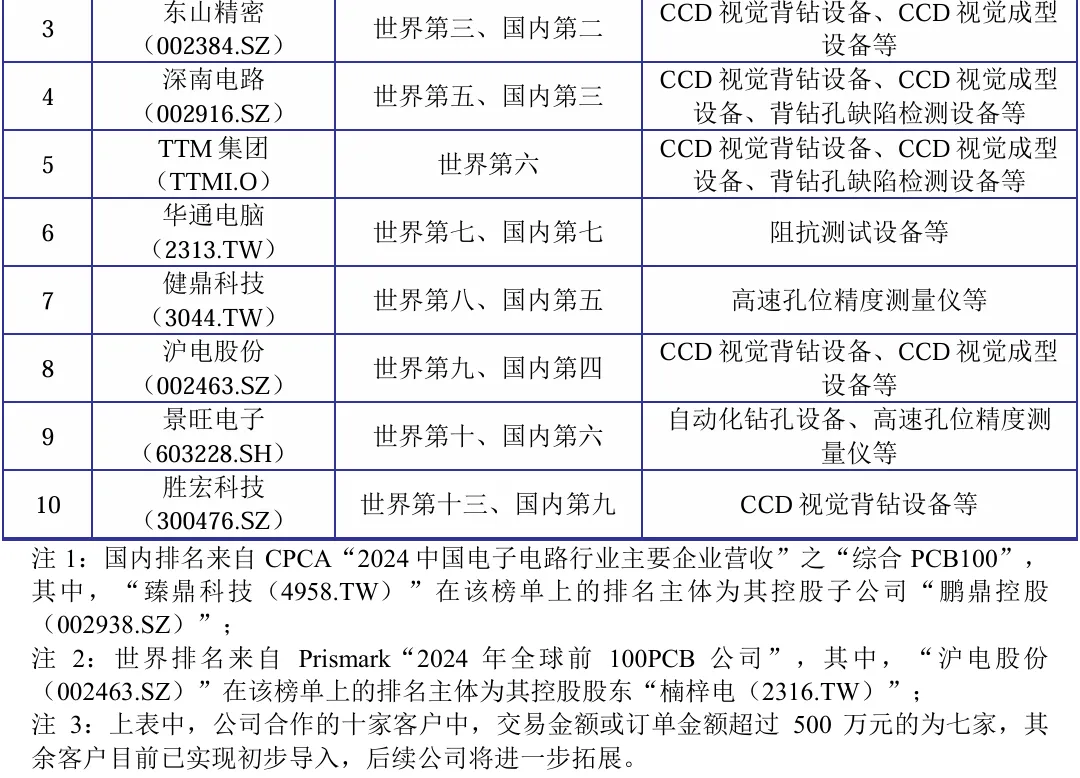

公司客户已覆盖境内外领先PCB厂商,全球前十PCB厂商覆盖率达90%,并已涵盖TTM集团(TTMI.O)、胜宏科技(300476.SZ)、东山精密(002384.SZ)、深南电路(002916.SZ)、沪电股份(002463.SZ)、生益电子(688183.SH)、金像电子(2368.TW)等国内外领先AI PCB厂商,且为欧美最大AI PCB厂商TTM集团CCD视觉背钻设备及CCD视觉成型设备的唯一境内供应商,积累了丰富的高端客户资源。

截至2026年5月31日,前述境内外头部AI PCB客户中,公司报告期内尚未确认收入的在手订单(不含税)超过2.5亿元的有3家、约3000万元的有2家,公司与头部AI PCB厂商的合作规模较大,在AI PCB专用设备供应链中占据领先地位。

公司与全球及国内行业排名前十的知名客户合作情况具体如下:

此外,公司基于平台化核心技术延伸至集成电路封测领域,已逐次开发了半导体切割分选设备、晶圆级晶粒分选设备等产品。同时,公司响应行业需求、服务国家战略,承担了长三角科技创新共同体联合攻关项目——“芯片异构集成精密封装关键工艺技术和装备开发”,攻关先进封装键合设备,有望填补国内短板,为先进封装产业链自主可控提供核心支撑。

邱四军为公司控股股东、实际控制人。

邱四军直接持有公司1,570.5363万股股份,占公司总股本33.10%。同时,其持有维嘉凯悦60.60%出资份额并担任执行事务合伙人,通过维嘉凯悦间接持股346.3290万股(占比7.30%),并控制该合伙企业所持571.5000万股对应的表决权(占比12.05%);持有维嘉凯晟9.29%出资份额并担任执行事务合伙人,通过维嘉凯晟间接持股4.67万股(占比0.10%),并控制该合伙企业所持50.2625万股对应的表决权(占比1.06%)。

综上,邱四军合计持有公司40.50%股权,控制公司46.21%股权对应的表决权。

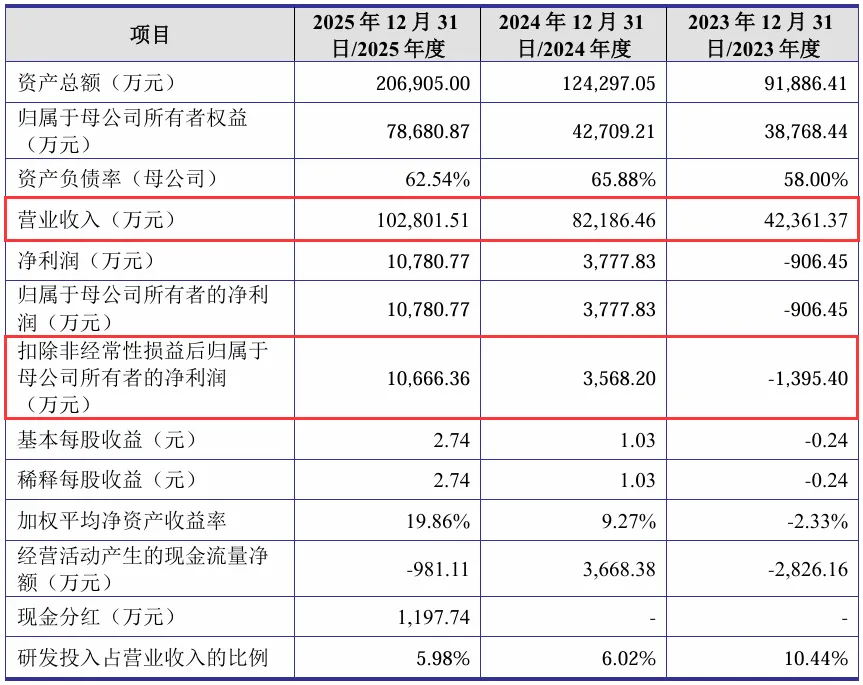

报告期内,公司营业收入年均复合增长率达55.78%,整体呈现较快的增长态势,收入结构持续向PCB先进工艺制程设备等高技术附加值产品优化。

募集资金运用

此次IPO,公司拟募集资金26.62亿元,将投向以下四大项目:

随着下游人工智能、高速通信等产业的快速发展,市场对先进工艺制程PCB的技术要求持续提升,进而对公司设备的性能、精度与可靠性提出了更高需求。与此同时,公司依托深厚的技术储备,正积极将业务延伸至集成电路封测领域,致力于推动关键设备的国产化进程。

本次募投项目一方面通过新建生产基地及对现有生产场地进行升级改造,重点扩大PCB专用设备,尤其是PCB先进工艺制程设备的产能,能够有效响应在AI PCB等先进工艺制程PCB蓬勃发展下,下游市场快速增长的设备需求,并为公司拓展集成电路封测设备业务、培育第二增长曲线提供有力支撑。

另一方面,公司通过研发中心建设项目,进一步加大研发投入,建设高水平研发平台,强化软硬件配置,并引进高端技术人才,能够有效加速公司PCB专用设备的产品迭代与性能突破,巩固并提升市场竞争力;同时,也将推动公司在先进封装键合设备等集成电路关键装备领域的技术攻关,为填补国内空白,解决“卡脖子”问题,实现先进封装产业链自主可控贡献实质力量。

未来,公司将持续强化市场拓展力度,深化与下游领先企业的合作关系。通过产业链协同开发,积极参与前沿工艺创新,推动行业技术升级迭代,巩固并提升市场份额,进一步增强公司的品牌影响力,为公司的长远发展奠定坚实基础。

【咨询&业务合作:15951890105】

发表评论

发表评论: