研报速递

研报速递

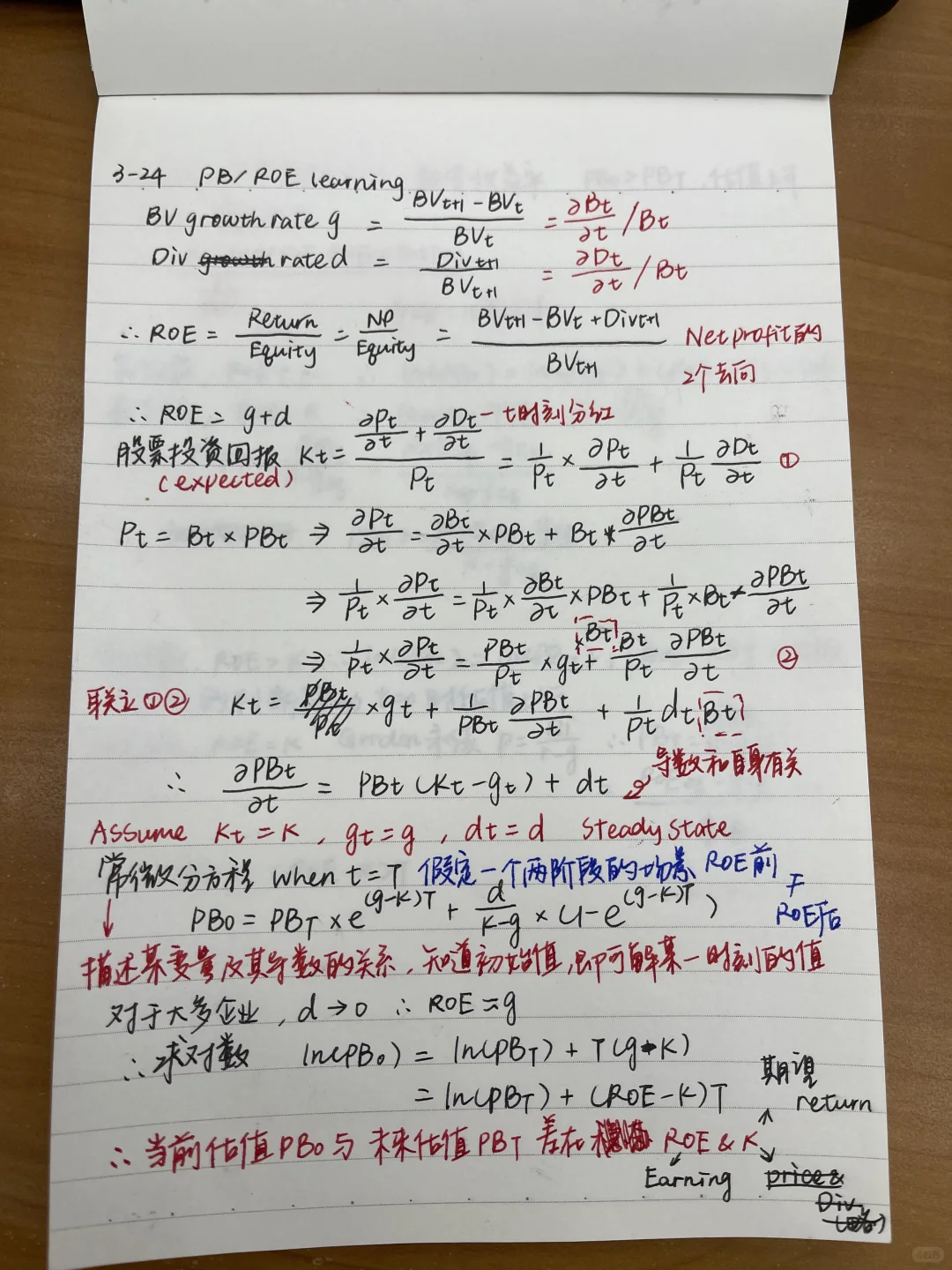

阅读PB ROE原理相关研报【理论推导】

核心:PB是对Book Value能够撬动多少profit的估值,因此PB理论上应该和ROE(profit指标)正相关。

不同企业间PB值的差异来源于对未来ROE大小的期望差异。

同一企业不同时间之间PB值的差异来源于稳态ROE=k时点的距离不同。

若Price买的Book Value在未来稳态能够带来的持续的profit能够赶上market expected return rate k(这里假定是一个常数,可以理解为与CAPM中单个资产的return rate相关,由市场风险及无风险利率决定),那么市场就愿意支付更高的price【买的是ROE预期】。反之亦然。

对ROE的理解:净利润去向有两个>>留在equity账上+分红成为realised return for investors

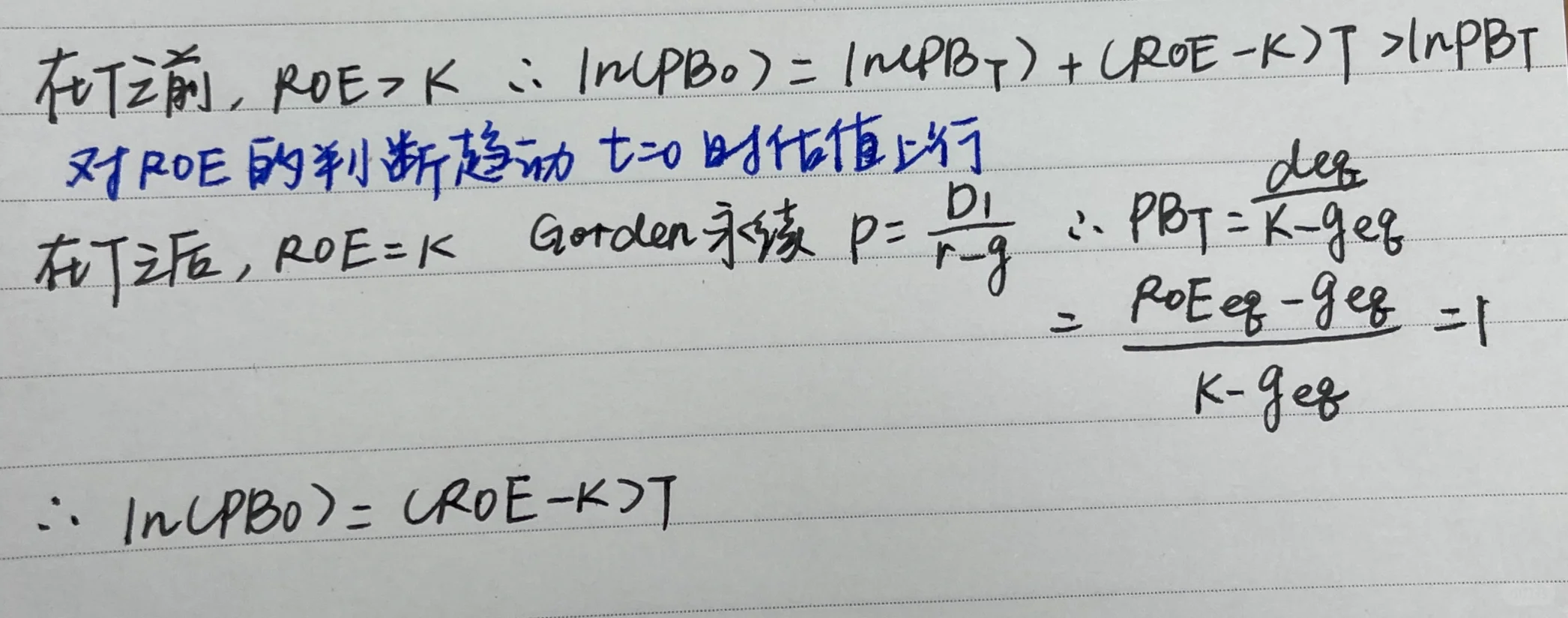

对于ROE很高的企业,他的PB估值一定是比最初要低的(即越来越小)。可以理解为随着时间的推移,企业超过expected return的值必然逐渐缩小,其理论依据基于不可能有企业的ROE始终大于k,否则PB可以无限大。但是在实际生活中,只能以“趋势”理解,即我们不相信会有永续的时间,ROE>k的时间越长,就能支撑更高的PB,这就是企业估值随着时间缩水的原因。

在Wilcox提出的两阶段模型中,T时刻之后,ROE减小为等于k,因此对于T时刻,PB=1,市场不愿意再支付比B更高的费用购买其ROE(which just reaches the benchmark)

回归到最粗暴简单的比例估值,我们能得出什么结论?

PE=PB/ROE可以视作购买该股票回本的年限,1/PE=ROE/PB则可以视作用price购买该只股票的年化收益率(忽略时间成本)。理论上,根据rational choices假设,1/PE=ROE/PB应当=k,否则investors就不会购买该只股票。

但是实际上我们看到很多1/PE=5%<10%,买的很贵,这是因为当下时点的earnings并不高。但如果未来稳态ROE变高呢?1/PE自然就低回到了合理范围。因此,目前PE&PB很高的股票,估值的支撑来源于大家对未来稳态earnings的预估,投资者不相信现在的earnings是稳态的earnings。

发表评论

发表评论: