研报速递

研报速递

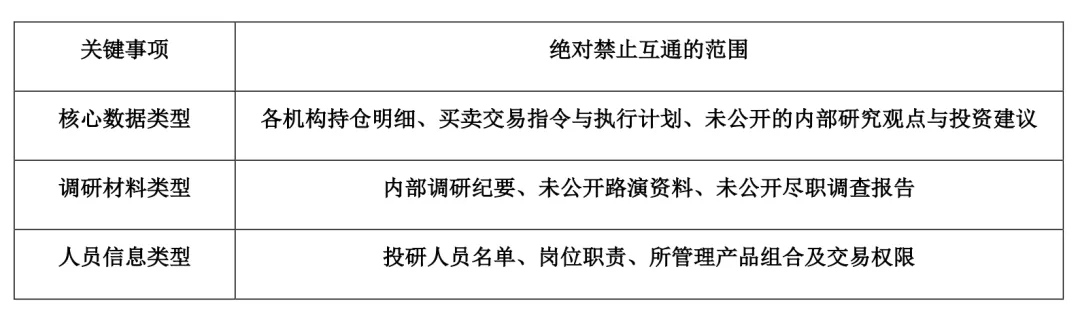

一、禁止互通的核心数据类型:持仓、交易指令与未公开研究观点

同一实控人控制下不同持牌机构的投研人员之间,绝对禁止互通的数据包括:各机构自身的持仓明细与组合构成、具体的买卖交易指令与执行计划、以及尚未向公众或特定客户发布的内部研究观点与投资建议。这些数据属于《证券法》第五十四条所保护的“内幕信息以外的其他未公开信息”,其跨机构传递将直接触发利用未公开信息交易的法律责任。

法律法规依据: 《中华人民共和国证券法(2019年修订)》第五十四条明确禁止证券经营机构的从业人员利用因职务便利获取的内幕信息以外的其他未公开信息,从事与该信息相关的证券交易活动,或者明示、暗示他人从事相关交易活动。该法第一百九十一条进一步规定,违反第五十四条的,依照内幕交易的规定处罚。在集团化架构下,公募基金的投资组合与交易指令、券商自营部门的持仓与交易计划、私募子公司的投资决策,均属于“其他未公开信息”的范畴。此外,《证券公司监督管理条例》第四十五条要求从事证券自营、代理和投资基金管理业务中二项以上业务的证券经营机构,应当将不同业务的经营人员、资金、帐目分开,这为投研人员的信息隔离提供了基础性制度依据。《私募投资基金监督管理条例》第十六条亦要求私募基金托管人建立托管业务和其他业务的隔离机制,体现了监管对信息隔离的一贯立场。

二、禁止互通的调研材料:内部调研纪要、路演资料与未公开的尽职调查报告

同一实控人下不同机构投研人员之间,绝对禁止互通的调研材料包括:各机构独立开展的上市公司调研所形成的内部调研纪要、未向公众公开的机构路演资料、以及针对特定投资标的的未公开尽职调查报告。这些材料承载了机构投研人员的独立判断与未公开信息,其跨机构传递将破坏信息隔离墙的完整性,并可能构成内幕信息的泄露。

法规依据: 《证券法》第八十三条规定,信息披露义务人披露的信息应当同时向所有投资者披露,不得提前向任何单位和个人泄露。任何单位和个人不得非法要求信息披露义务人提供依法需要披露但尚未披露的信息。调研纪要、路演资料中若包含上市公司未公开的重大信息,则属于内幕信息范畴,其跨机构传递将直接违反内幕交易禁止性规定。即便调研材料中不包含内幕信息,其作为各机构独立研究成果的载体,亦属于《证券法》第五十四条所保护的“其他未公开信息”的范畴。此外,《证券、期货投资咨询管理暂行办法》第二十六条规定,证券经营机构编发的供本机构内部使用的证券信息简报、快讯、动态等,只能限于本机构范围内使用,不得通过任何途径向社会公众提供。该规定虽直接针对投资咨询机构,但其体现的“内部信息不得外传”原则,对集团内部信息隔离具有参照价值。

三、禁止互通的人员信息:投研人员名单、岗位职责与交易权限

同一实控人下不同机构之间,禁止互通的还包括各机构投研人员的具体名单、岗位职责、所管理的产品组合以及交易权限范围。这些信息虽不直接构成未公开信息,但其泄露可能为跨机构的信息传递提供便利,从而规避隔离墙的监控。

《证券法》第四十一条要求证券经营机构及其工作人员应当依法为投资者的信息保密,不得非法买卖、提供或者公开投资者的信息。投研人员所管理的产品组合信息,间接反映了该产品的投资策略与持仓方向,属于投资者信息的延伸,应受保密义务保护。此外,《证券公司监督管理条例》第二十七条要求证券公司建立健全风险管理与内部控制制度,防范和控制风险。信息隔离墙作为内部控制制度的核心组成部分,其有效性依赖于对人员信息的严格管控。

总结:

发表评论

发表评论: