研报速递

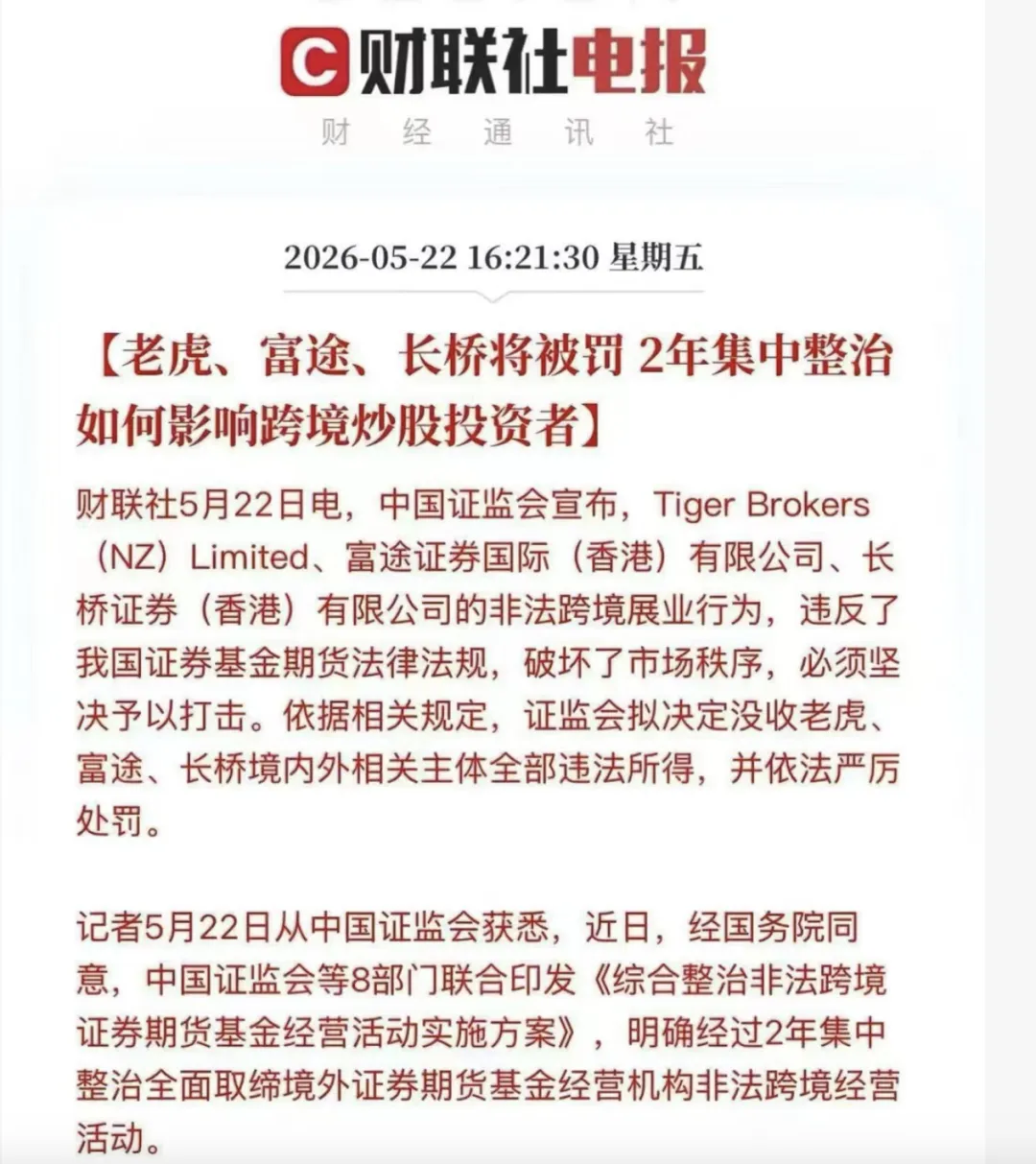

研报速递相信作为长期海外投资习惯的客户,这段时间也因为一些管控问题正头疼, 5月22日,证监会宣布对中国公民投资海外美股港股限制, 随着美股科技今年来集体大爆发, 激发了很多考虑投资海外资资本市场的客户, 但是这一政策下来无疑让投资的路径更狭窄, 开户难是个问题,同时很多客户已经持有海外证券账户,交易也现在受限严重.

他们遇到问题现在主要如下:

第1道坎:海外银行开户难,券商选择受限

相信不少朋友都感受过,仅凭内地身份证,现在想在香港或新加坡等金融中心开设银行账户,难度与日俱增。KYC和AML的审查越来越严格。

那唯一能解决这个开户投资问题, 就是持有海外身份拥有海外税务居民税号

海外身份如何破解?

拥有海外身份(包括临时居民身份,永久绿卡,工签身份等),并能证明与当地的经济关联,能极大地方便在当地金融机构开设账户:

1. 开户门槛降低:银行对本地居民或长期居留者的开户要求通常远低于非本地居民。

2. 券商选择更多:许多国际知名券商对开户人的国籍和居住地有所偏好。拥有一个“受青睐”国家的身份,能让您在选择券商时拥有更广阔的空间,甚至能接触到一些针对特定地区客户的专属产品或服务。

3. 出入金更便捷:有了同名海外银行账户,无论是入金还是出金,都能实现快速、顺畅的资金流转,避免了复杂的跨境汇款手续和潜在的汇率损失。

第2道坎:税务优化与资产保护的双重需求

对于部分投资者而言,除了资金出境和开户便利,更深层次的考量是税务优化和资产的全球化配置与保护,持有海外居民的身份, 配合地址证明就自动拥有海外税务居民税号, 这好比您在海外投资的资金是在其他国家税号的框架里, 是可以做一些身份的交换,避免信息披露.

那么,什么是crs, 普通人如何规避CRS

简单来说,如果您在海外投资的任何金融账户(包括基金股票保险) ,如果该海外账户持有人是中国公民身份且您无任何海外税务居民身份, 相当于您的所有的金融投资账户是裸奔的状态, 是要交换给中国税务局, 涉及相关的资金来源或者资金产生的税务都要进行及时补交.

伴随着目前咱们中国证监会进一步对中国居民海外投资账户收限制, 哪怕是普通人想做自由投资, 都是寸步难行, 身份配置从资产配置角度来说已经是中场家庭刚需.

那么海外身份如何破解, 如何规划一个实用性且性价比高的海外身份呢?

这需要进一步成为一个低税或免税司法管辖区的“税务居民”。

1. 合规避税优势:比如,如果您能合法成为新加坡或者香港的税务居民,根据其税法,个人投资港美股所产生的资本利得通常是免税的,此外,新加坡不征收遗产税和赠与税,这对于家族财富的传承与规划具有巨大优势。

2. 分散投资风险:通过海外身份在不同国家和地区进行资产配置和投资,可以有效分散单一国家可能面临的政治、经济风险。

3. 简化税务申报:税务身份与开户司法管辖区保持一致,可以简化CRS和FATCA下的税务申报流程,避免不必要的审查疑虑。

什么样的“海外身份”才算有效?

通常,能有效解决港美股开户和资金问题,并带来税务优势的“海外身份”包括:

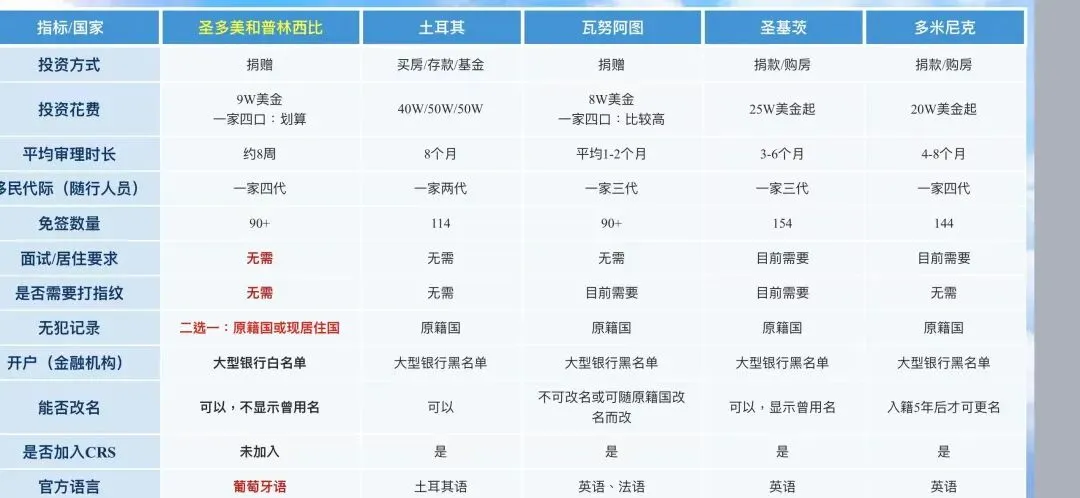

某国的护照, 像一些海岛小国的护照, 是在国家正规法案下的投资入籍, 这种当然成本也是相对贵一点,成本在10-25万美金一家三口办理, 捐赠给政府,当然成功率也是最高, 办理速度也是最快, 最快2-3个月即可拿身份

某国的永久居民身份PR

目前最合适且法案稳定的自己获得永居身份有土耳其购房拿永居, 希腊25万欧购房用具, 匈牙利20万欧10年长居卡, 瓦努阿图绿卡 马耳他租房永居项目

某些长期居留签证,前提是它能支持在该地开设银行账户,并最好能结合当地的税务居民身份。

比如新加坡ep卡, 西班牙非赢利计划(持有100万存款即可办理), 香港高才,专才,研修读书 获得香港临时居民身份, 马来西亚税号, 阿联酋投资长期居留身份, 话费3万到15万不等,这些都是性价比相对比较低的项目,又很好解决了开户难的问题, 适合普通家庭.

每个家庭可以根据自己的预算为自己做一个合适的海外身份方案, 这里也特别强调, 海外身份永居,临时身份都是一个当地国家的合法的居住卡而已,您还是中国公民身份, 中国国籍不会变

核心在于:这个身份能否让您在目标投资国(或其认可的金融中心)合法地开设银行和券商账户,并实现资金的合法合规调拨。

重要提醒:合法合规是前提, 欢迎大家对海外开户或者移民身份办理任何问题可以与我联系.

发表评论

发表评论: