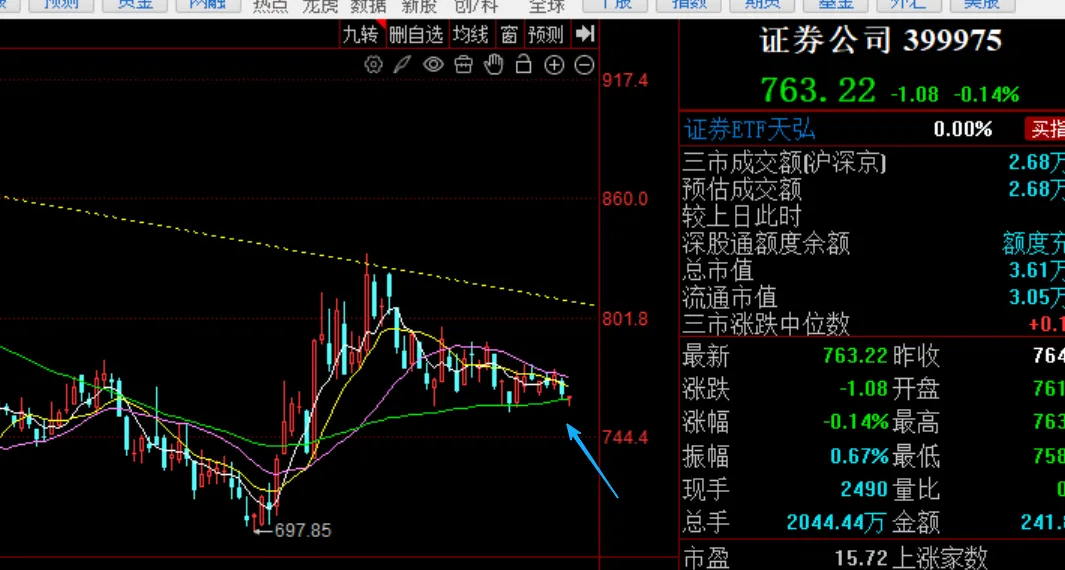

研报速递

研报速递

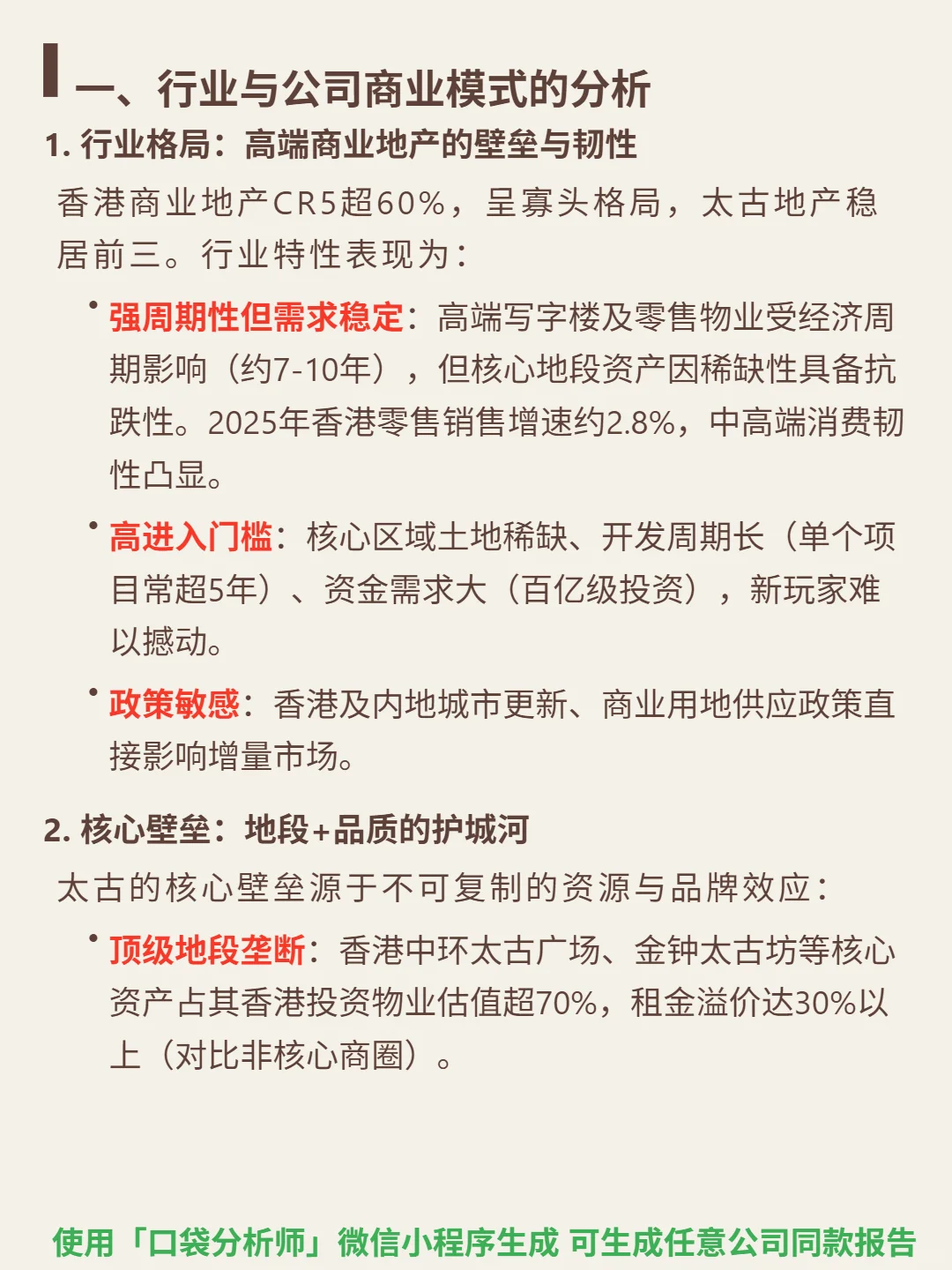

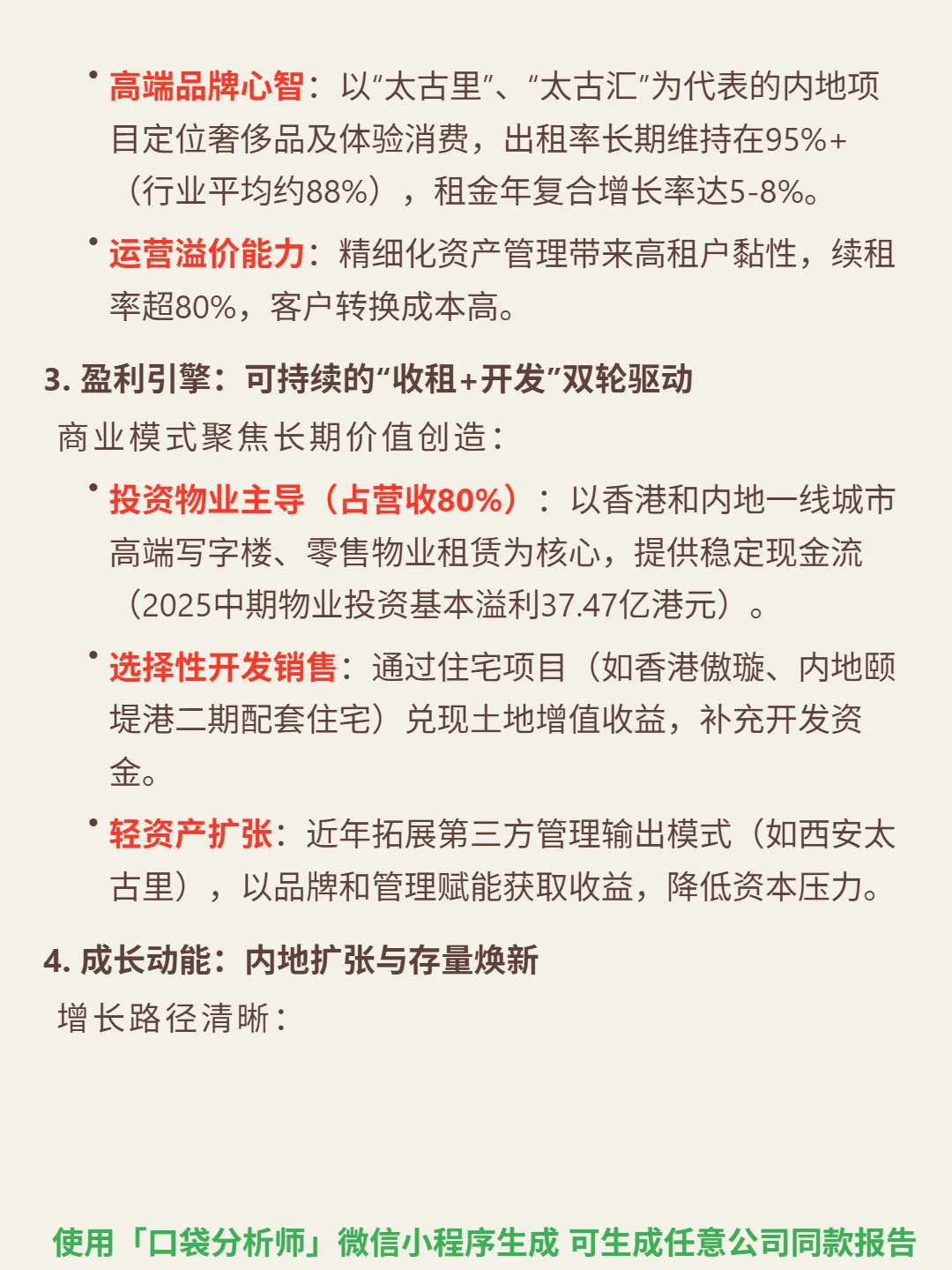

研究太古地产,核心看两点:不可复制的地段壁垒与“收租+开发”双轮模式的韧性。

🎯 核心逻辑:香港高端商业地产呈寡头格局(CR5超60%),太古稳居前三。行业高壁垒(核心地段稀缺、开发周期超5年、百亿级资金需求),新玩家难进入;强周期性但需求稳定,2025年香港零售销售增速约2.8%,中高端消费韧性凸显。商业模式以投资物业租赁为主(占营收80%),提供稳定现金流,辅以住宅开发销售兑现土地增值,近年拓展轻资产管理输出(如西安太古里)降资本压力。成长靠内地扩张(北京三里屯西区、上海前滩太古里等,目标2026年内地租金占比30%+)及香港存量升级(太古坊二座落成、太古广场改造)。

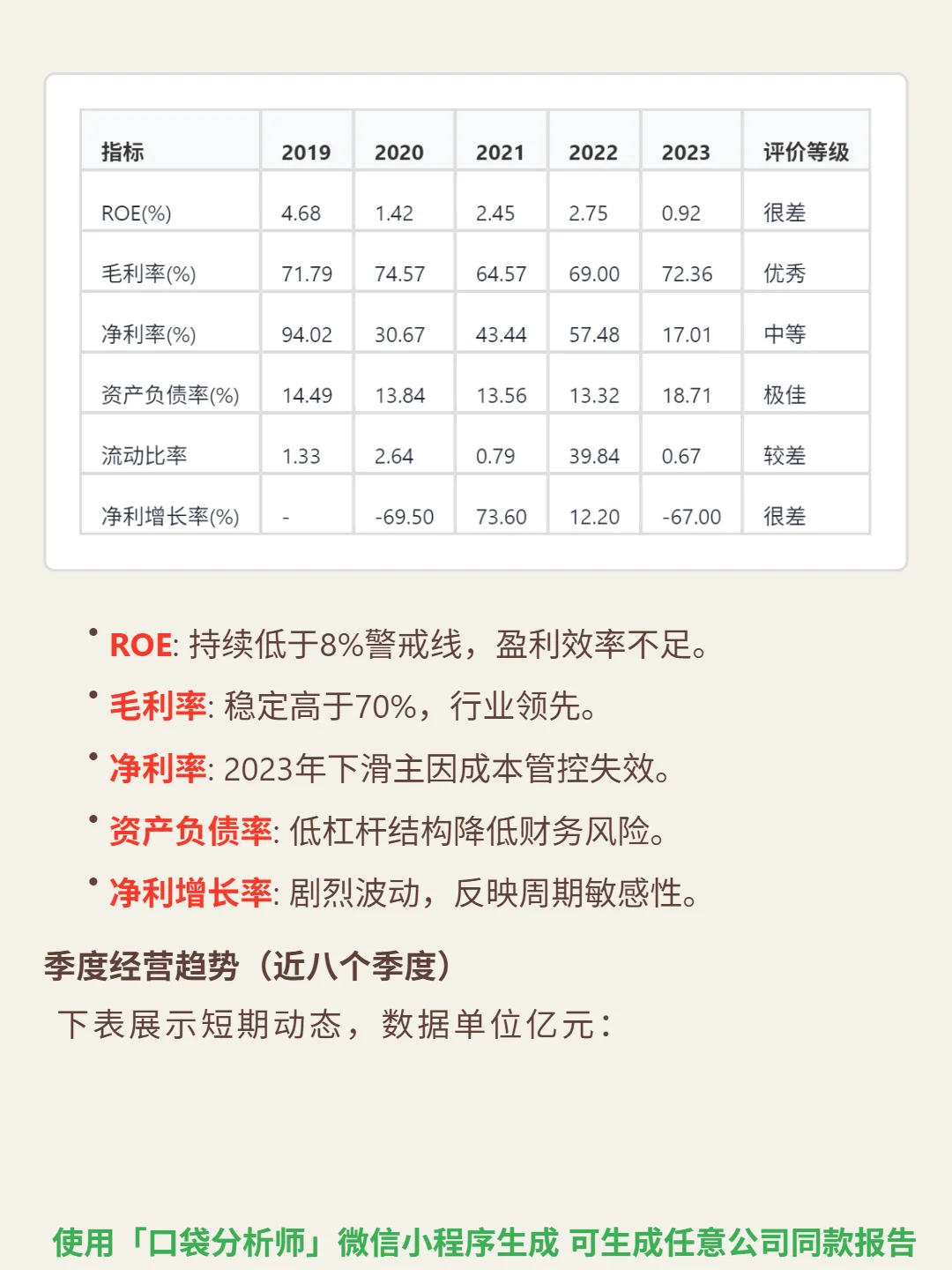

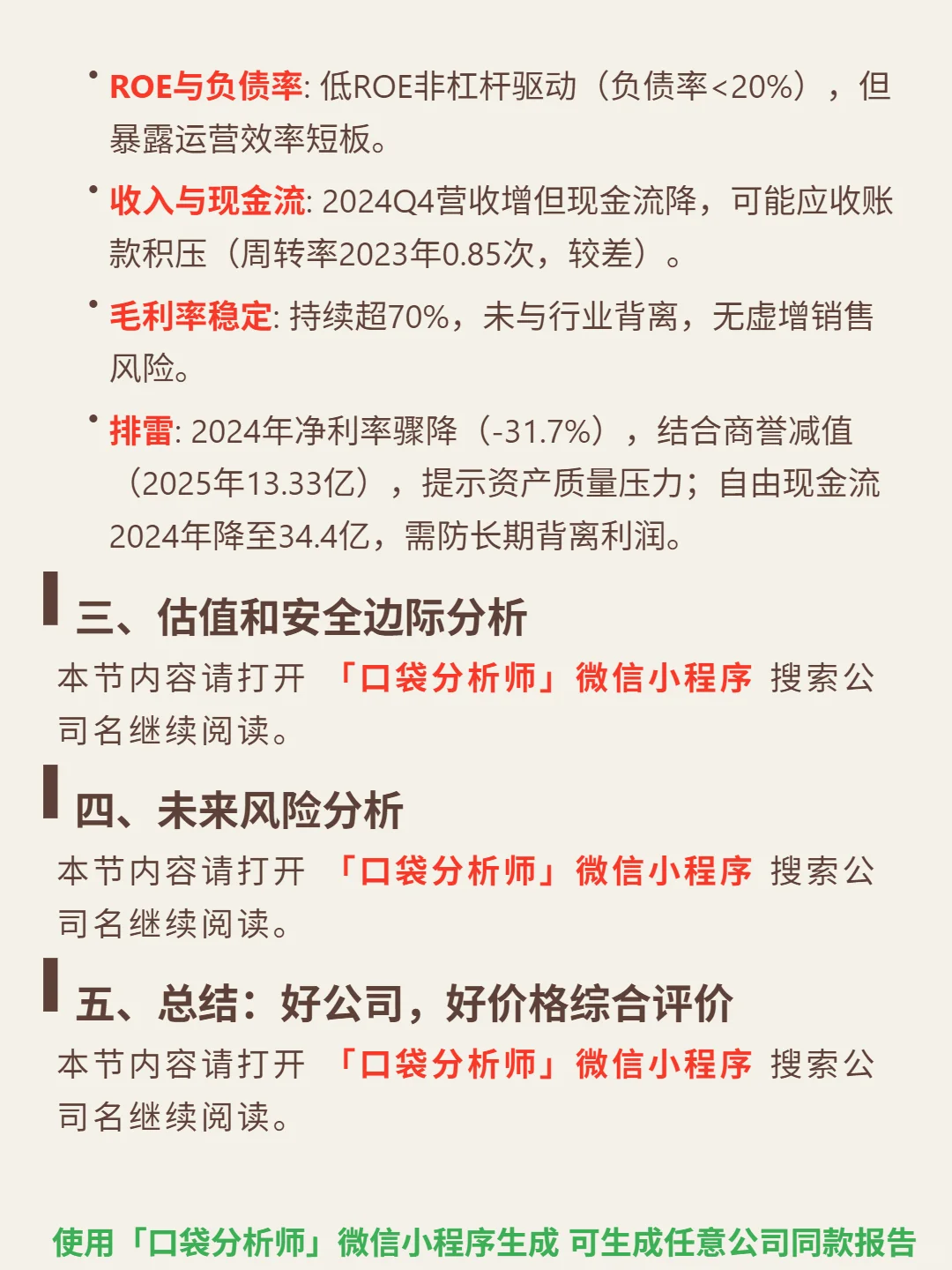

📈 财务亮点:毛利率常年超70%(行业优秀),但净利率波动大(2023年17%,2019年曾达94%);ROE长期低于8%,2023年仅0.9%(逊于行业5-10%均值),盈利效率不足。资产负债率18.71%(极佳,远低于行业40%-60%),财务稳健。经营现金流2023年54.45亿(优秀),自由现金流2024年降至34.4亿(中等),主因项目扩张资本支出增加。短期营收趋升(2024Q4达80.71亿),但净利润波动加剧(2024Q4转负至-25.62亿,主因一次性减值)。

#太古地产 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: