研报速递

研报速递

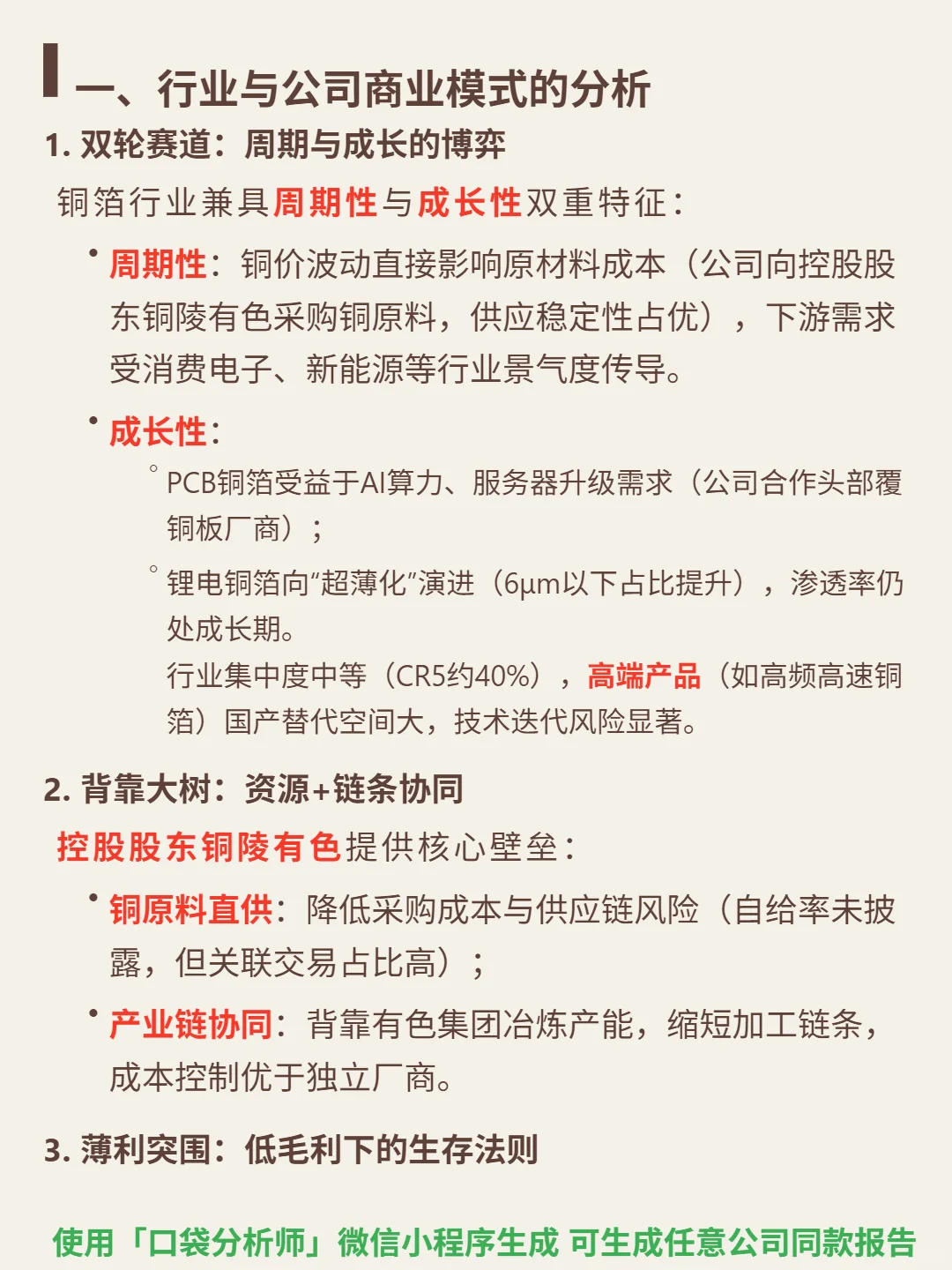

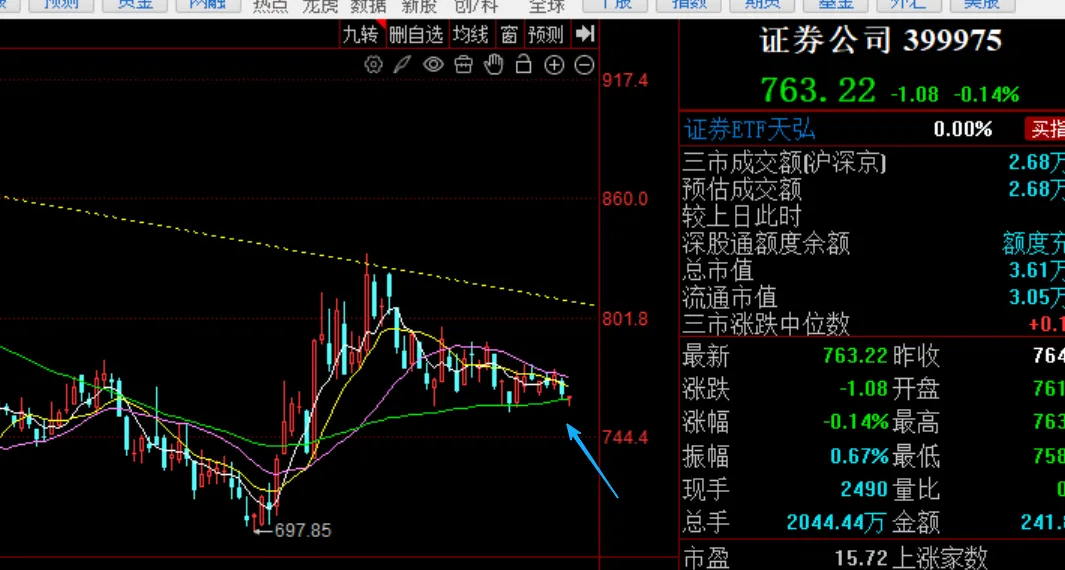

最近研究了这家铜箔企业,核心看点在周期与成长的双轮驱动,以及背靠资源巨头的独特协同优势。

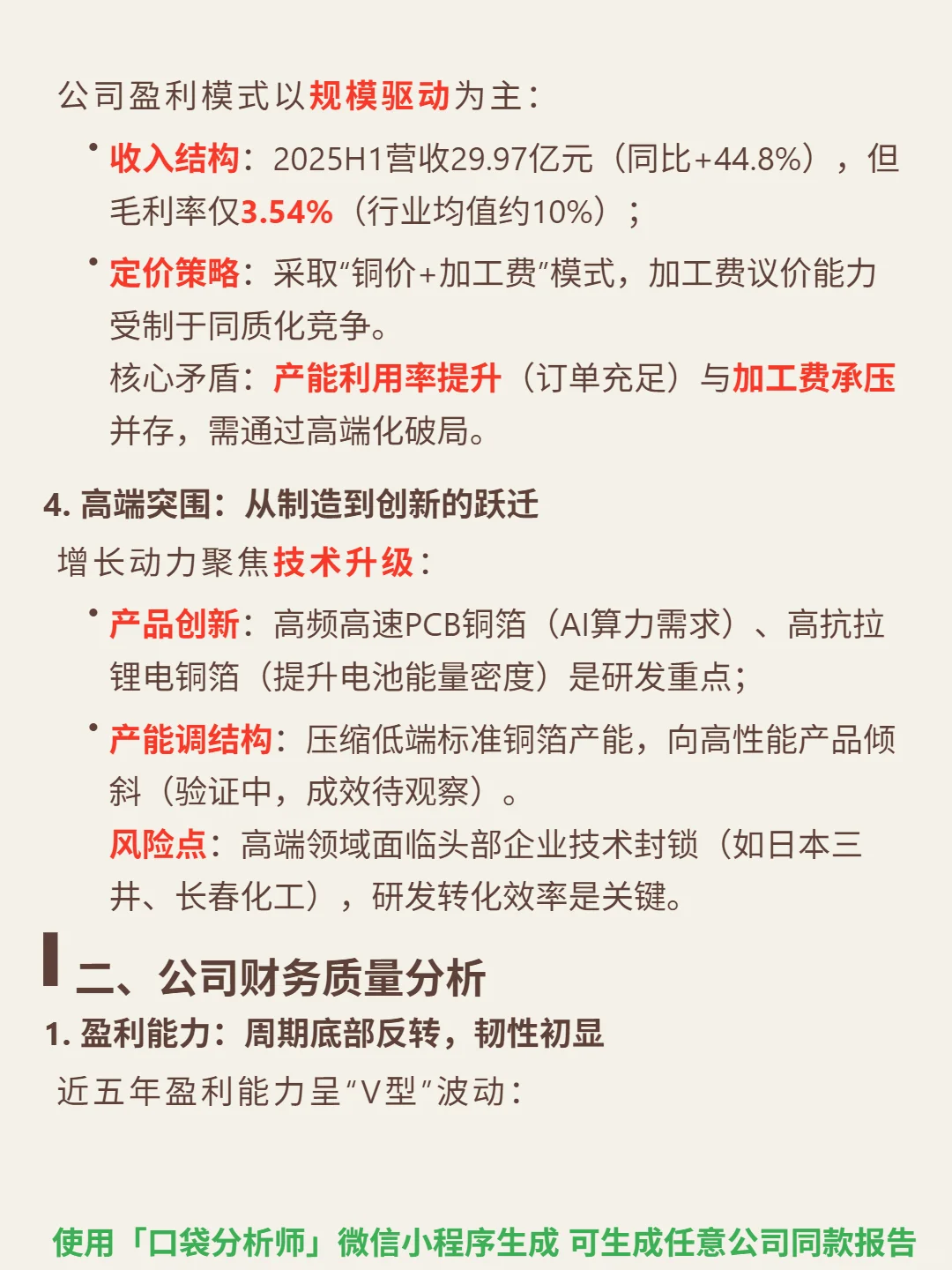

🎯 核心逻辑:公司主营铜箔,商业模式兼具周期性与成长性。周期性体现在铜价波动影响成本(控股股东铜陵有色直供铜原料,供应稳定且成本占优),下游需求受消费电子、新能源行业景气度传导;成长性来自PCB铜箔(受益AI算力、服务器升级,合作头部覆铜板厂商)和锂电铜箔(6μm以下超薄化产品占比提升,渗透率处成长期)。行业集中度中等(CR5约40%),高端产品(如高频高速铜箔)国产替代空间大。

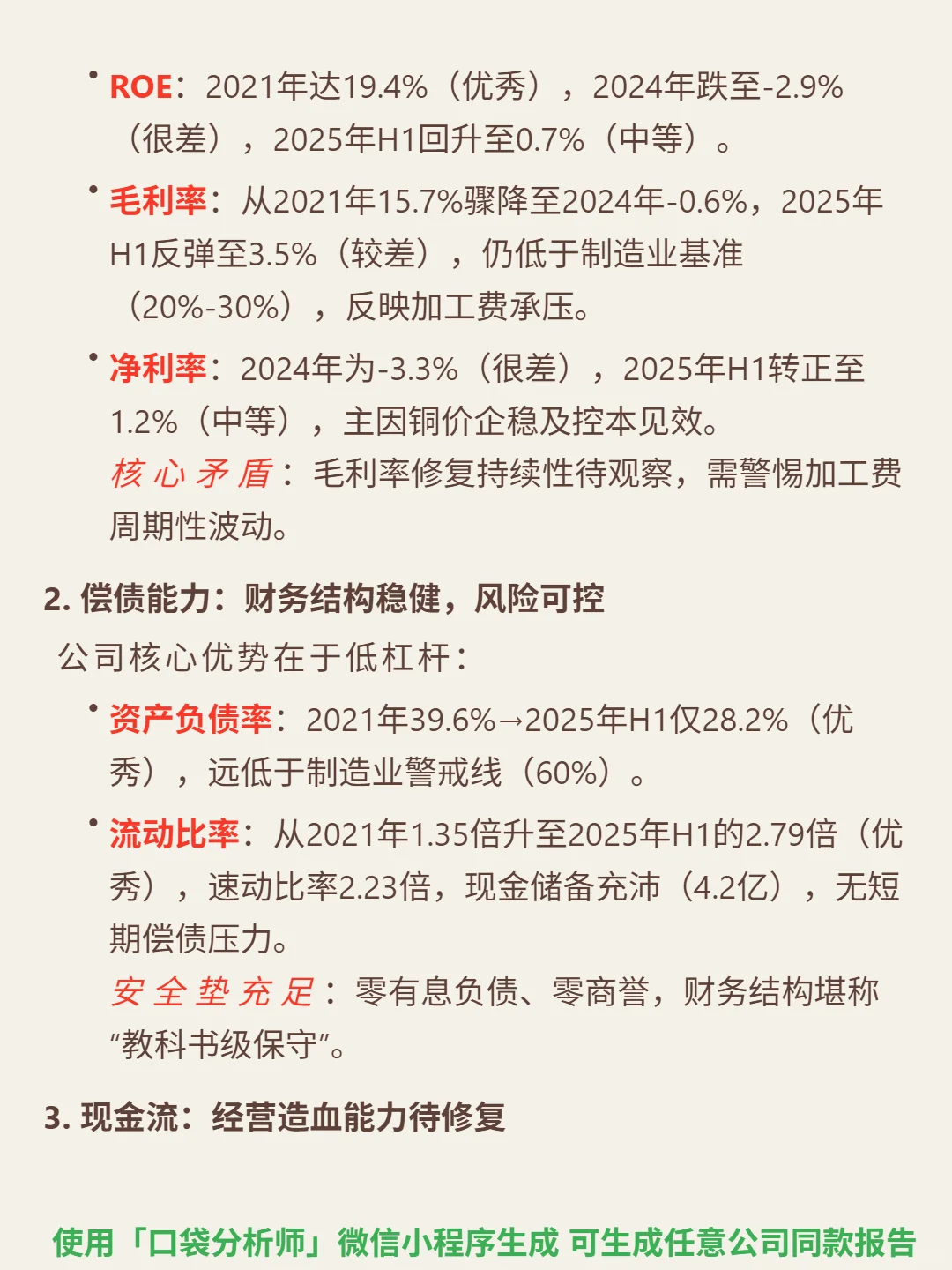

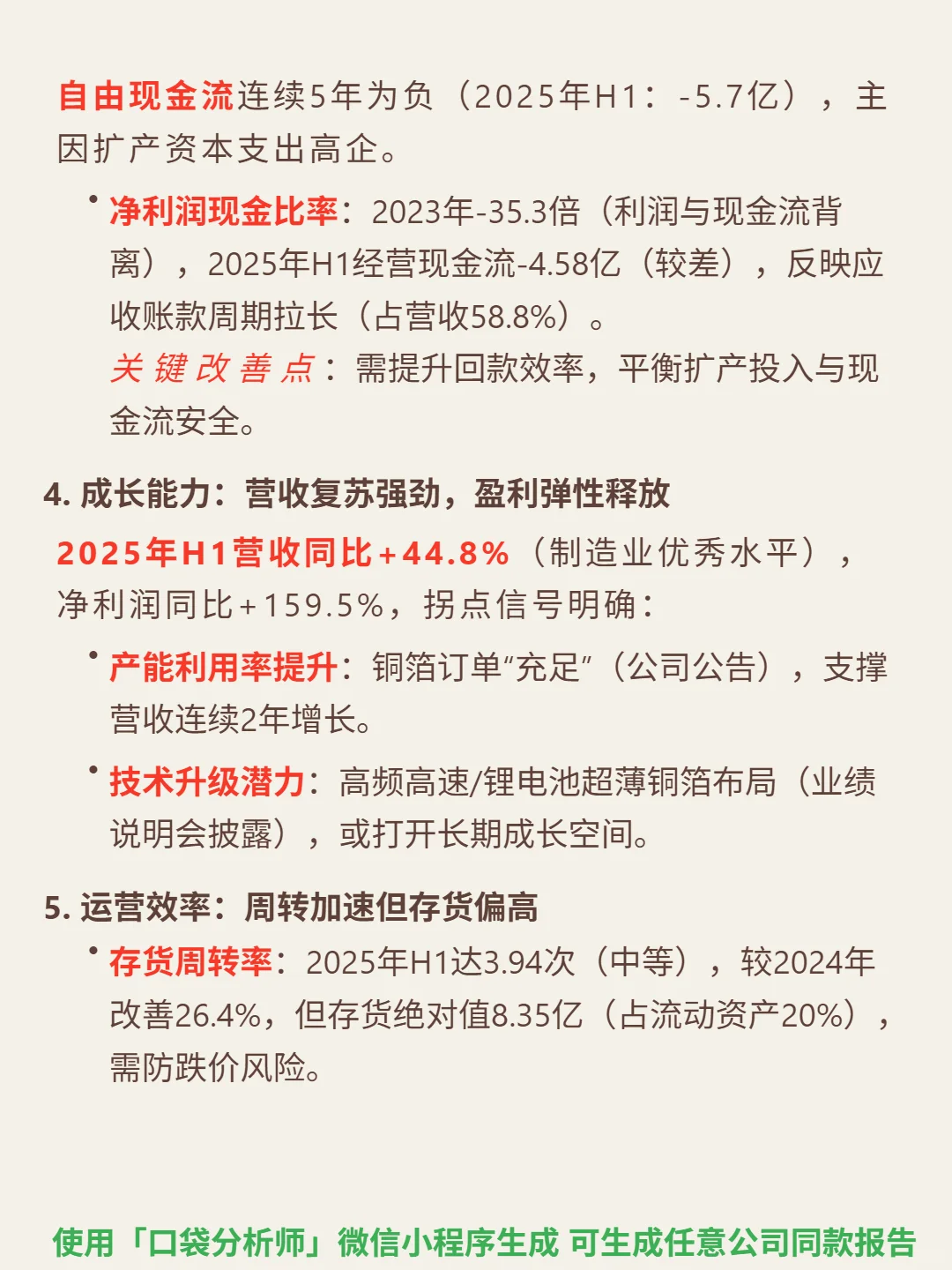

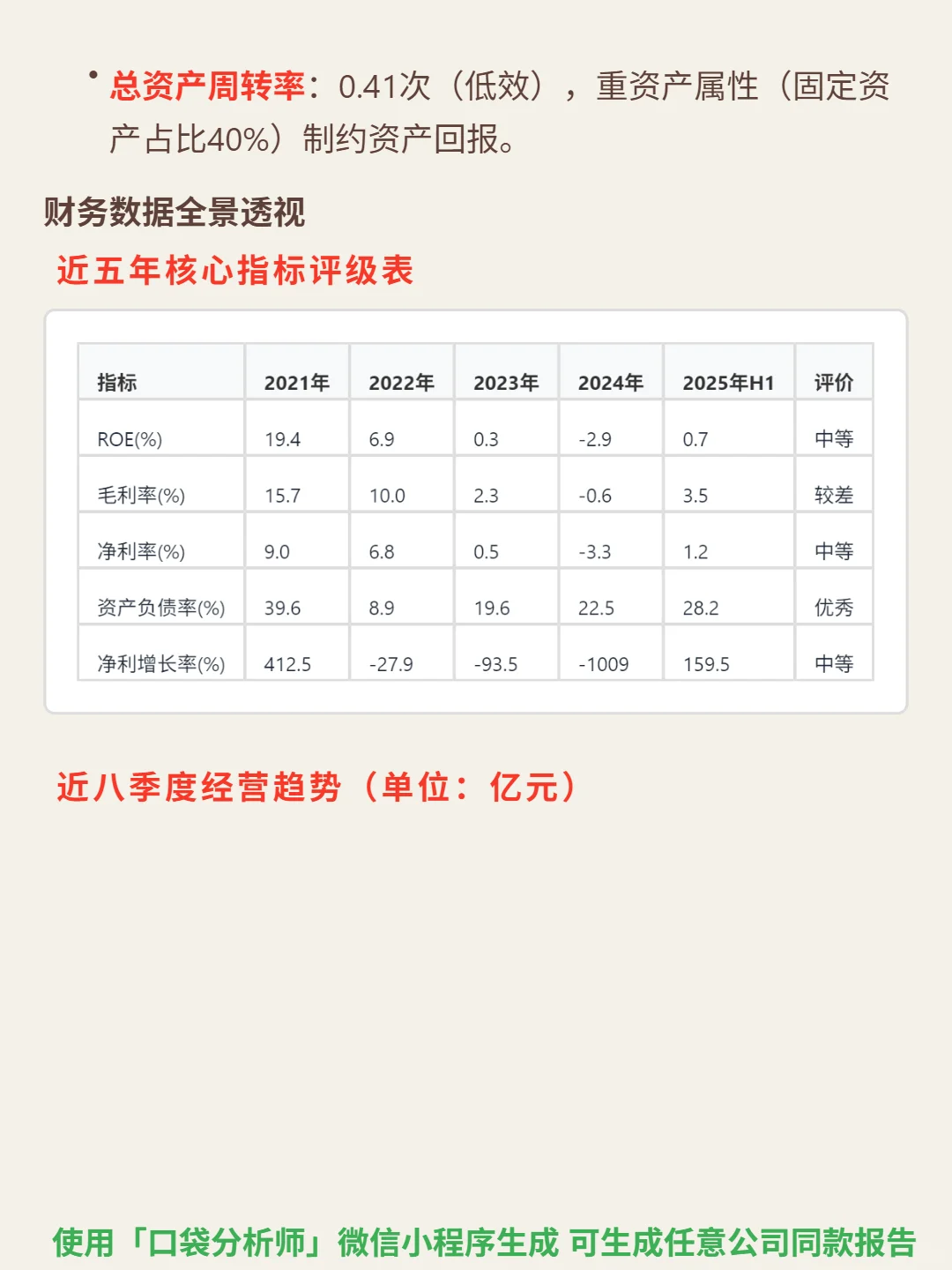

📈 财务亮点:2025H1营收29.97亿元(同比+44.8%),净利润同比+159.5%,订单充足支撑营收连续增长。财务结构保守,资产负债率28.2%(优秀),流动比率2.79,零有息负债,现金储备4.2亿,偿债风险极低。但毛利率仅3.5%(行业均值约10%),自由现金流连续5年为负(2025H1-5.7亿),应收账款占营收58.8%,盈利与现金流仍待改善。短期盈利修复与订单放量共振,长期需看高端产品占比提升能否打开盈利空间。

#铜冠铜箔#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

发表评论

发表评论: