研报速递

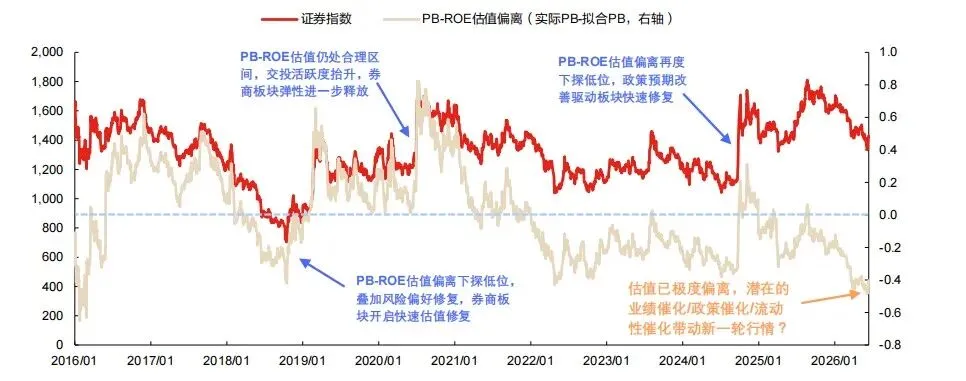

研报速递一、估值极度低位,安全边际充足

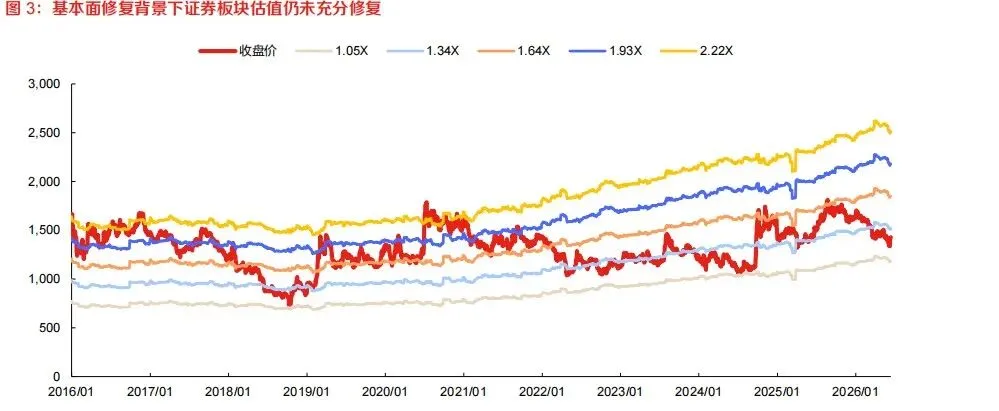

1. PB处于十年历史底部

申万证券板块当前PB仅1.1倍附近,分位数不足10%,大量头部券商破净(PB<1),远低于历史中枢1.45倍,估值充分消化悲观预期,下跌空间被净资产托底。

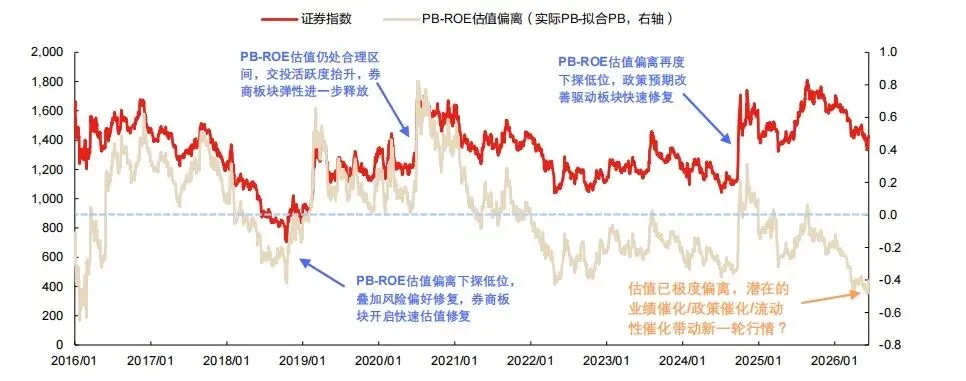

2. 业绩-股价严重背离

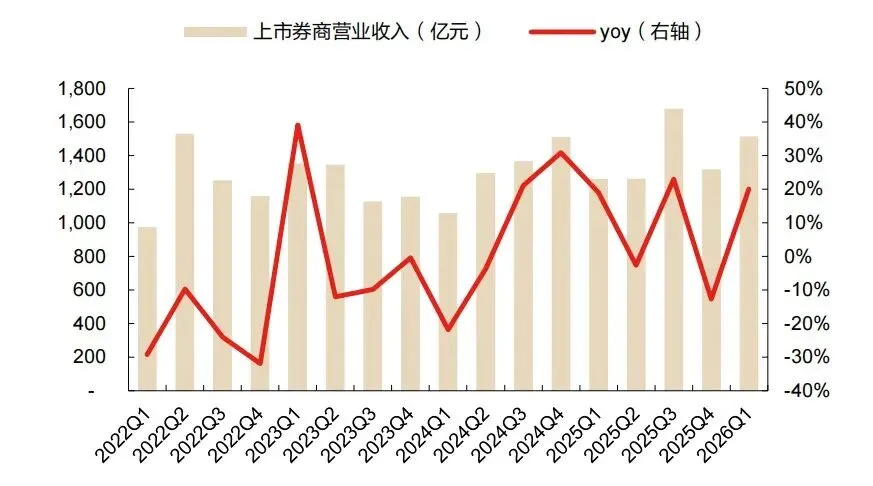

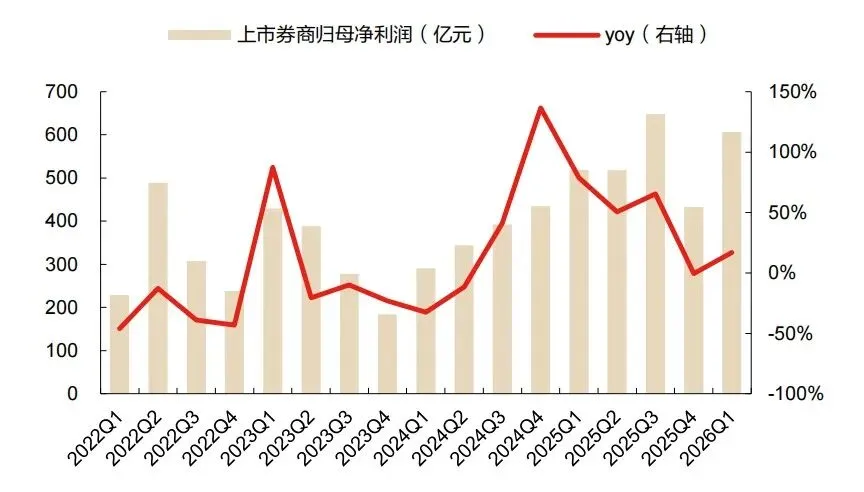

2026年一季度行业营收同比+31.4%、净利润+16.46%,日均成交、两融余额持续走高,但板块持续调整,形成高盈利+低估值剪刀差,历史上该组合后续普遍出现估值修复行情。

二、基本面多点回暖,业绩具备持续性修复

1. 经纪+两融(β弹性基础)

日均股基成交额稳定3万亿级别,两融余额突破2.6万亿、同比+36%;交易活跃度直接带来佣金、利息收入高增,2026Q1经纪收入同比+44.22%、利息净收入+87.93%。

2. 财富管理(长期成长α主线,平滑周期)

居民存款持续搬家至权益市场,基金代销、买方投顾、高净值私行业务爆发;收入按AUM收取服务费,不受短期涨跌剧烈波动,是降低券商业绩周期的核心赛道。国内头部财富业务占比不足20%,海外投行普遍超40%,中长期增长空间巨大。

3. 投行业务(股权融资周期向上)

IPO、再融资、并购重组提速,股权承销规模持续扩张;叠加投行+直投跟投闭环,科创板股权进入兑现期,带来一次性增量收益;2026Q1投行收入同比+32.66%。

4. 自营投资(业绩压舱石)

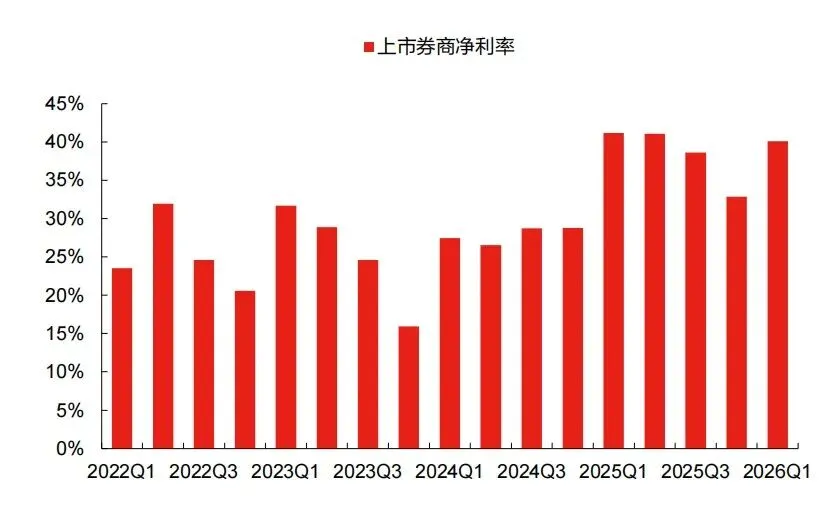

自营从单一股票波段转向固收+高股息+衍生品对冲多元配置,波动大幅下降;股债双稳环境下投资收益稳定贡献利润,2026Q1自营收入占行业总收入近40%。

5. 资管、机构、衍生品(增量第二曲线)

公募、私募资管扩容;期权、互换、跨境衍生品持续放开,资本中介业务拓宽稳定收入来源,提升ROE中枢。

三、政策持续赋能,行业发展天花板打开

1. 顶层政策:打造一流投资银行

监管鼓励头部券商做大做强,支持补充资本金、并购重组、行业整合,行业集中度持续提升,龙头持续拿份额溢价。

2. 资本市场改革红利

注册制深化、北交所扩容、并购重组松绑、中长期资金入市、衍生品工具扩容(期权、股指、跨境互换),持续拓宽券商业务边界。

3. 国际化放开

支持头部券商境外增资、跨境资产配置、服务中资企业出海;海外子公司杠杆与ROE显著高于国内业务,打开扩表增收新路径。

4. 资本约束松绑

净资本监管优化,两融、衍生品、做市业务资本占用下调,提升杠杆上限与资本使用效率,直接抬升ROE。

四、行业格局马太效应强化,龙头具备长期溢价

1. 资源持续向头部集中

经纪、投行、财富、机构业务CR5持续上行,资本金、金融科技、投顾人才、牌照资源壁垒拉开差距,中小券商差异化生存、头部强者恒强。

2. 并购重组加速

政策支持券商合并做大,整合后资本实力、客户、牌照、分支机构全面升级,带来业绩与估值双重重估机会。

3. 头部ROE修复空间大

当前行业平均ROE仅6%-8%,头部优质券商有望突破10%,对比海外投行14%-16%仍有明显上行空间,ROE上行将持续支撑PB修复。

五、业务结构转型完成,周期属性弱化(估值体系重构核心)

1. 轻资本稳定收入占比提升:财富代销、投顾、投行、资管、机构服务费占比持续提高,现金流稳定性增强。

2. 自营去方向性:固收为主、衍生品对冲,大幅降低股市单边波动对利润冲击。

3. 估值锚从“行情弹性”转向“可持续ROE”

市场定价逻辑切换,长期稳定盈利的头部券商,估值中枢有望摆脱历史暴涨暴跌,具备持续配置价值,不再仅为短期行情博弈工具。

六、资金与交易结构催化(短期修复触发条件)

1. 机构仓位处于低位

公募、保险对券商板块配置比例持续偏低,一旦市场风格从高拥挤科技赛道切换,资金回流低估值金融板块,带来增量买盘。

2. 中长期资金持续入市

社保、保险、外资增配权益资产,利好券商财富、经纪、机构业务,形成基本面+资金面正向循环。

3. 交易催化事件

降准降息、资本市场重磅改革、大规模券商并购、成交额持续超预期、两融规模创新高等,均可快速催化板块估值修复。

发表评论

2026-06-25 03:13:25 回复该评论

发表评论: