研报速递

研报速递60s速读:

1、市场呈现高低板块跷跷板效应,低位传统标的反弹、高位科技内部分化,单一追高/割低位易两头亏损;策略核心:底仓长期持有业绩龙头,调整时分批低吸均衡布局,重点围绕四大高景气主线:存储涨价周期、政策红利券商、半年报业绩兑现、半导体材料量价齐升。

2、AI重塑存储价值:内存在AI硬件成本占比由2025年40%升至2027年70%,存储成为算力核心瓶颈。

3、半导体材料分晶圆制造材料(技术壁垒最高,占市场70%+)、封测材料;硅片、特气、光刻胶、靶材缺一不可,晶圆扩产带动持续采购,业绩稳定性强。

4、AI算力HBM、高端芯片持续扩产;供给:海外厂商停产、控产,产能优先供给本土,国内成熟制程材料供给紧缺,细分涨价幅度。

虽然昨天市场有2000家公司上涨,但有投资者倒在黎明前,遭遇两头挨打。刚减仓低位老登股追高科技,碰上板块分化,也踏空了老登股反弹。这个时候均衡配置就显示出功效。今天围绕外围、行业、业绩数据最新变化,为您梳理相关产业链机会,希望能帮助你节约投研时间。

美股存储芯片分化 美光科技大涨

美股三大指数收盘涨跌不一,道指涨0.29%,纳指跌1.32%,标普500指数跌0.37%。SpaceX股价大跌16%,跌破首日收盘价。谷歌收跌5%,此前AI负责人Jumper离职。芯片股涨跌不一,美光科技涨超6%,英特尔涨超5%,闪迪涨超4%,应用材料、恩智浦涨超2%,ARM跌超7%,博通跌超4%,高通、西部数据跌超1%。

高盛分析师预计,美光科技本月晚些时候公布财报时,将交出亮眼的“第三财季成绩单”。而由于供应状况趋紧和内存芯片需求激增,高盛大幅提高了对美光科技的盈利预期和目标股价。

FactSet一致预期显示,美光截至5月季度的调整后每股收益预计为20.57美元,较上年同期增长近1000%。包括晨星的威廉·克尔温在内,许多分析师预计,美光业绩将明显超过市场预期。

近日苹果公司首席执行官蒂姆·库克表示,计划提高产品价格,以应对内存和存储芯片成本的飙升。

2026年三季度DRAM平均售价将上涨30%

金融公司AletheiaCapital更是在最新报告中大幅上调DRAM和HBM价格预期,预计2026年三季度DRAM平均售价将上涨30%,远高于此前预估的10%-15%。HBM平均售价到2027年可能每年翻一番。报告指出,内存正成为AI硬件系统中最关键的部件,其综合价值占比将从2025年的约40%升至2027年的超70%。

TrendForce数据显示,三星、SK海力士、美光三大巨头将70%-80%的先进产能用于生产HBM、高端DDR5等AI产品,流向汽车、传统消费领域的产能占比不足两成,也导致成熟制程产能被收缩,从而使得整个链条都被传导,从上游晶圆到存储芯片、模组到终端产品,每一环都在涨价,且设备商也开始提价,这在历史上极为罕见。

现在科技细分抱团分化明显,业绩支撑的龙头公司调整往往是低吸机会。蹲得越低,跳得越高。底仓不动,资金分批低吸等待价值成长再现。

相关公司

德明利:公司的主营业务主要集中于闪存主控芯片设计、研发,存储模组产品应用方案的开发、优化,以及存储模组产品的销售。公司产品主要包括存储卡、存储盘、固态硬盘等存储模组,主要聚焦于移动存储市场。一季度净利润33.46亿元,同比增长4943.39%。

香农芯创:公司的主营业务是电子元器件分销、国产存储产品及家用电器核心零部件的研发、生产与销售等。公司的主要产品是集成电路(含存储器)、减速器及配件。子公司主要经营企业级固态存储(SSD)设计、生产、销售。一季度净利润13.27亿元,同比增长7835.06%。

603***:公司致力于各类存储器、控制器及周边产品的设计研发,公司产品为NOR Flash、NAND Flash及MCU,广泛应用于手持移动终端、消费类电子产品、个人电脑及周边、网络、电信设备、医疗设备、办公设备、汽车电子及工业控制设备等各个领域。2026年一季报显示,该股总营收为41.88亿元,归母净利润为14.61亿元,营收总收入同比增长119.38%,归母净利润同比增长522.79%。

券商板块明显异动 引发市场关注

近日,证监会主席吴清在2026陆家嘴论坛上发表主题演讲。在融资端:扩大第五套标准适用范围至人工智能领域,支持量子科技、生物制造、具身智能等更多领域“硬科技”企业在科创板上市,加大对新型消费和现代服务业的支持力度;推动优化并购相关政策,加快推出储架发行机制,支持符合条件的港股上市公司境内上市。投资端:引导养老金、保险资金等加大股权投资力度,进一步畅通“募投管退”循环等。

资本市场投融资改革持续深化,互联互通进一步加强,利好券商的投行、投资、境内外财富管理等业务受益于多方位改革带来的业绩增量。

机构统计,2026年1-5月,A股日均交易额为26494亿元,同比大幅增长89%,预计证券行业的经纪业务收入同比增速有望达到或超过50%。自营投资方面,上市证券公司自营业务收入呈现整体提升与内部分化并存的格局,头部券商的客需类业务发展较快,提升了自营业务的稳健性;截至2025年5月末,金融街证券预计A股证券公司自营业务合计收入同比增速有望达到20%以上水平。

科创板有个硬规矩:保荐券商必须拿2%到5%的自有资金跟投,并且锁定。据统计,5月的某光模块企业,开盘暴涨超1500%+,中一签浮盈超30万;4月的半导体测试设备研发公司,上市首日从81.88元飙到799元,现在更是第一高价股。可以看到,券商手里被迫锁定的那部分跟投股权,现在的浮盈已经很多。此外,目前证券板块PE为14倍左右,基本处于历史低位区间。

低估值、业绩好的头部券商

申万宏源:公司的主营业务是财富管理业务、投资银行业务、机构与交易业务、投资管理业务和国际业务。业务体系全面均衡,主营业务稳居于行业前列的大型券商。一季度净利润 23.56亿元,同比增长19.15%。

广发证券:业务板块主要包括财富管理及经纪业务、期货经纪业务、融资融券业务、回购交易业务及融资租赁业务。公司分别通过全资子公司广发期货、广发融资租赁开展期货经纪业务、融资租赁业务,通过间接全资持股的子公司广发经纪(香港)开展境外经纪业务。一季度净利润 47.07亿元,同比增长70.73%。

600***:公司的主营业务是投资银行、财富管理、资产管理、金融市场等相关金融服务。公司的主要产品是经纪业务、资产管理、证券投资、证券承销。一季度净利润102.16亿元,同比增长54.6%。

000***:公司的主营业务是提供证券及期货经纪、代销金融产品、投资顾问服务、资产托管、融资融券等服务。公司的主要产品是经纪及证券金融业务、证券自营业务、投资银行业务、资产管理业务、另类投资及私募股权投资管理业务、海外业务。一季度净利润14.86亿元,同比增长51.73%。

半年报业绩预增股

近日多只半年报业绩预增股大涨,亿纬锂能披露上半年业绩预告,预计上半年盈利31.3亿元至33.71亿元,同比增长95%~110%。业绩发布后该股大幅高开,最高涨近15%。此外业绩预增个股长进光子当日大涨超13%,金戈新材涨停。

业绩预增个股

立讯精密:预计上半年净利润78.4亿元至81.06亿元,同比增长18%至22%。公司表示,2026年上半年,公司持续发挥多元化业务布局、全球化产能配置和垂直一体化能力优势,持续深化与海内外核心客户的合作关系,稳步推进产品开发、客户导入和重点项目落地。

春光集团:预计2026年1-6月归属净利润盈利6328万元至7593万元。公司是国内软磁铁氧体磁粉领域龙头企业,2022年至2024年磁粉销量均居国内首位,产品广泛应用于新能源汽车、光伏储能、通信设备等领域。

002***:发布2026年半年度业绩预告称,公司2026年半年度预计实现归属于上市公司股东的净利润60.00亿元至70.00亿元,同比增长118.68%至155.13%。公司的主营业务是(聚)丙烯、丙烯酸及酯、乙二醇、环氧乙烷、环氧丙烷和聚乙烯等产品的生产和销售。公司的主要产品是功能化学品、高分子新材料、新能源材料、其他业务。

主题机会

半导体材料涨价环节

6月,半导体材料涨价由AI算力需求爆发与上游供给刚性收缩共振驱动,出现结构性分化特征。

电子特气(六氟化钨):涨价龙头。因日本关东电化、中央硝子将于2026年7月1日永久停产(占全球25%产能),叠加HBM/3DNAND需求激增,国内5N级价格达167–181万元/吨,同比涨幅超230%,预计下半年再涨70%–90%。

稀有小金属(锡、钽、铟):被称为“算力金属”。锡价半年涨40%(AI服务器耗锡量是传统4倍);钽锭年内涨158%(刚果金矿区事故致供给收缩);铟价年初至今涨60%(光模块需求拉动,但部分存在炒作成分)。

硅片与光刻胶:12英寸高端硅片累计涨18%–22%,海外寡头控产且无新增扩产;ArF高端光刻胶日企统一涨价20%–30%,供货周期拉长至6–10个月,国产替代加速。

湿电子化学品与靶材:G5级电子硫酸年内涨50%–80%;高纯溅射靶材因AI芯片布线层数增加,消耗量提升1.8–2.5倍,整体涨15%–30%。

市场分析六氟化钨、高端硅片、光刻胶等核心材料价格将在2026年下半年维持高位甚至继续上行,部分品类可能开启第三轮调价。

半导体制造材料为产业链核心刚需环节

2026年,依托本土晶圆厂持续扩产以及政策、资本的双重加持,国内半导体制造材料行业迎来成熟制程全面替代、先进制程加速突破的黄金发展窗口期。

半导体材料是芯片生产必备的全品类耗材体系,整体可分为晶圆制造材料与封装测试材料两大类别,其中晶圆制造材料技术壁垒更高、国产替代紧迫性更强,是当前国内半导体产业攻坚的核心方向。

从市场属性来看,半导体制造材料具备基础性、刚性、不可替代性特征,各细分品类分工明确、缺一不可。硅片决定芯片基底质量,电子特气保障工艺环境纯度,光刻胶是光刻工艺核心感光材料,CMP材料实现晶圆表面平坦化,溅射靶材构建芯片金属互联层。任意关键材料的缺失,都会导致先进芯片制造流程无法推进,是保障半导体产业链安全的核心基础环节。

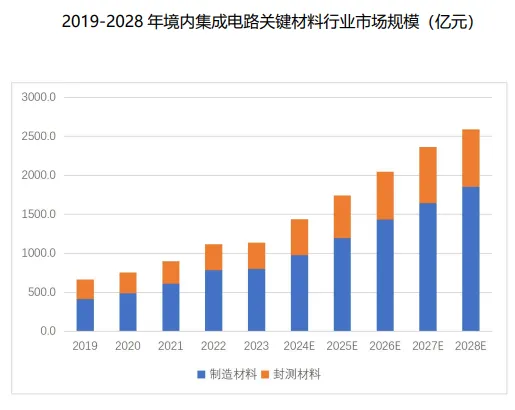

市场规模扩容:制造材料增速领先,占比持续提升

在国内集成电路产业快速发展、国家战略推动国产化的背景下,半导体关键材料市场规模持续高速增长。根据弗若斯特沙利文数据,国内半导体关键材料市场规模从2019年664.7亿元增长至2023年1139.3亿元,年复合增长率达14.4%,预计2028年市场规模将攀升至2589.6亿元,长期增长确定性充足。

从结构拆分来看,伴随晶圆制造技术节点持续升级、国内先进制程不断成熟,光刻材料、前驱体材料、高纯靶材等前道制造材料用量持续提升,增长幅度显著高于后道封测材料。预计2028年国内晶圆制造材料市场规模将达到1853.8亿元,占整体关键材料市场规模的比重超70%,成为行业核心增长支柱。

从细分品类结构来看,2023年晶圆制造材料中硅片占比最高,达33.1%,位居行业首位;光刻材料、掩模板、电子特气分别位列第二、三、四位;抛光材料、前驱体材料、湿电子化学品、溅射靶材等品类占比集中在2%-7%区间,各细分赛道均具备刚性需求与替代空间。

海外寡头高度垄断,国内替代压力突出

长期以来,全球集成电路制造材料市场呈现美、日、韩及中国台湾企业寡头垄断格局。海外龙头凭借数十年技术积累、核心专利壁垒与成熟产业链协同优势,牢牢掌控高端市场定价权与技术话语权,国内半导体材料供应链长期面临“卡脖子”困境,整体国产化水平偏低。

各核心细分赛道垄断格局显著:硅片领域,日本信越化学、SUMCO、中国台湾环球晶圆等前五企业占据全球85%以上市场份额,12英寸高端大硅片市场基本被海外垄断;光刻胶领域,日本JSR、东京应化、信越化学合计占据全球52%市场份额,高端ArF光刻胶国产化率不足5%,EUV光刻胶仍处于研发空白阶段;CMP抛光材料由美国Cabot、陶氏化学主导,抛光垫国产化率低于10%;电子特气、光掩膜等其余核心品类同样由海外企业主导,国内半导体关键材料整体国产化率仅15%-20%,行业呈现“成熟制程替代快、先进制程突破慢”的鲜明特征。

国产替代多点全面开花,从可用向好用跨越

面对海外高度垄断的市场格局,国内材料企业历经十余年技术攻坚,行业国产替代进程持续提速。目前国内企业已实现成熟制程规模化突破,高端材料逐步完成客户验证,行业发展从单点技术突破迈向全链条替代,彻底改写国内供应链格局。

硅片领域实现结构性突破,8英寸硅片国产化率已达60%,12英寸大硅片成功打破海外垄断,沪硅产业、立昂微、中环股份等本土龙头实现规模化量产,顺利切入中芯国际、华虹半导体等主流晶圆厂供应链,12英寸硅片国产化率提升至10%-15%。

光刻胶领域稳步攻坚迭代,中低端G/I线光刻胶国产化率达30%,南大光电、彤程新材、上海新阳等企业的KrF光刻胶实现批量供货,高端ArF光刻胶进入头部客户验证阶段,逐步填补国内高端光刻材料空白。

其余细分赛道全面开花,多品类实现规模化替代:华特气体、金宏气体等企业电子特气国产化率突破40%,广泛应用于各类成熟制程产线;安集科技CMP抛光液国产化率达30%,成功打破海外长期技术垄断;江丰电子、有研新材高纯溅射靶材切入全球供应链,国产化率超50%;清溢光电、路维光电光掩膜产品实现国产替代,逐步渗透高端市场。

整体来看,国内集成电路制造材料已完成从“辅助耗材”到“核心主材”的身份跨越,在28nm及以上成熟制程实现90%以上配套能力,同时持续向14nm、7nm先进制程渗透,实现了从“能用”到“好用”的核心质变。

未来发展趋势:全链条自主可控加速落地

市场端需求持续爆发,国内晶圆厂扩产节奏持续提速,12英寸硅片月度需求突破300万片,占据全球三分之一的市场需求。同时AI算力产业、新能源汽车、光伏储能等新兴赛道高速发展,持续带动功率半导体、先进封装材料需求激增,为国产半导体材料提供了广阔的落地场景与替代空间。

资本端持续赋能产业发展,沪硅产业、江丰电子、安集科技等行业龙头已登陆资本市场,龙腾半导体、银河航天等硬科技企业启动IPO辅导,带动产业链上下游投融资活跃度持续提升,为企业技术迭代、产能扩张提供了充足的资金支撑。

展望未来,国内集成电路制造材料国产替代进程将持续深化,整体呈现三大发展趋势。第一,成熟制程实现全面替代,预计28nm及以上成熟制程半导体材料国产化率将突破70%,实现供应链完全自主供给,彻底摆脱海外依赖。第二,先进制程加速技术攻坚,ArF光刻胶、12英寸高端大硅片、高端CMP材料等核心产品将逐步实现批量商业化应用,持续缩小与国际龙头的技术差距。第三,第三代半导体材料同步领跑,碳化硅、氮化镓等衬底材料实现关键技术突破,天岳先进等本土企业跻身全球第一梯队,全方位支撑新能源、AI算力等新兴产业高速发展。

半导体材料涨价环节相关公司

一、磷化铟

华锡有色:坐拥国内第二大铟资源储量,2025年实现7N高纯铟量产,打破海外技术垄断,是国内磷化铟产业链核心上游原料供应商。

有研新材:具备7N超高纯铟自主提纯能力,打通高纯铟至磷化铟衬底全产业链,4英寸衬底稳定量产,产品通过华为海思算力供应链认证。

000***:全球铟资源与精炼锡龙头,可稳定量产7N高纯铟,为国内外磷化铟衬底厂商提供核心原料,充分受益AI光通信材料国产替代浪潮。

600***:国内核心高纯铟冶炼企业,高纯铟产能稳定、产品纯度高,是磷化铟上游核心原料供给端标的,直接受益高纯铟供需紧缺与价格上行。

二、金刚石(超硬材料)

中兵红箭:旗下中南钻石为全球人造金刚石核心龙头,产能、产量、市占率稳居行业首位,产品覆盖工业级、半导体级超硬材料,客户结构优质。

四方达:国内超硬刀具材料专精企业,聚焦金刚石复合材料制品,深耕精密加工、半导体磨削场景,高端金刚石刀具国产替代进度领先。

301***:培育钻石+工业金刚石双主线发力,高端功能性金刚石产能快速释放,产品适配半导体精密加工、超声、精密磨削等高附加值场景。

688***:高端金刚石切割刀具核心企业,产品精度、稳定性行业领先,深度切入半导体晶圆切割、精密器件加工等高端应用场景。

三、碳化硅

晶升股份:专注半导体碳化硅、硅单晶生长设备,碳化硅长晶设备技术突破显著,适配国产碳化硅产线扩产需求,设备国产替代空间广阔。

600***:依托区域能源与产业优势,布局碳化硅半导体材料产业链,为碳化硅晶圆制造、衬底加工提供配套能源与产业配套支撑。

四、玻璃基板

凯盛科技:具备高端超薄玻璃基板、光电玻璃量产能力,覆盖显示与半导体封装用玻璃基材,技术成熟、产能规模优势显著。

000***:全球显示面板企业,依托高世代玻璃加工与精密制造积淀,延伸布局半导体玻璃基封装基板,实现显示与半导体材料技术协同。

002***:封测企业,深度布局玻璃基先进封装技术,依托先进封装产能与技术积累,适配玻璃基基板的规模化封装落地需求。

... ...

五、氮化镓

华润微:国内功率半导体IDM企业,实现氮化镓功率器件自主研发与量产,产品覆盖工控、新能源、消费电子多场景,产能稳步释放。

安克创新:消费端氮化镓快充企业,氮化镓电源产品规模化出货,技术迭代领先,渠道优势显著,深度普及消费级氮化镓应用。

605***:依托半导体硅片与器件技术积淀,布局氮化镓功率半导体赛道,具备氮化镓器件研发与量产能力,适配新能源、工控场景。

603***:先进封装企业,布局氮化镓器件封装测试业务,依托封装技术优势赋能氮化镓芯片产业化落地。

... ...

扫码回复“8-存储芯片+半导体材料”查看行业公司介绍,并可免费诊股,还可咨询实操指导服务!

免责声明

陕西巨丰投资资讯有限责任公司(以下简称"巨丰投顾")出品的所有内容、观点取决于市场上相关研究报告作者所知悉的各种市场环境因素及公司内在因素。盈利预测和目标价格的给予是基于一系列的假设和前提条件,因此,投资者只有在了解相关标的在研究报告中的全部信息基础上,才可能对我们所表达的观点形成比较全面的认识。

巨丰投顾出品内容仅为对相关标的研究报告部分内容之引用或者复述,因受技术或其它客观条件所限无法同时完整提供各种观点形成所基于的假设及前提等相关信息,相关内容可能无法完整或准确表达相关研究报告的观点或意见,因而仅供投资者参考之用,投资者切勿依赖。任何人不应将巨丰投顾出品内容包含的信息、观点以及数据作为其投资决策的依据,巨丰投顾发布的信息、观点以及数据有可能因所基于的研究报告发布日之后的情势或其他因素的变更而不再准确或失效,巨丰投顾不承诺更新不准确或过时的信息、观点以及数据,所有巨丰投顾出品内容或发表观点中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。巨丰投顾出品内容信息或所表达的观点并不构成所述证券买卖的操作建议。

相关内容版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用

发表评论

发表评论: