研报速递

研报速递💡 券商涨的不是业绩,是水够多+政策松的预期重估。天量之后方向取决于流动性水位,不是成交量本身。

—— ———— ——

▎同一个下午,两个世界

6月22日午后,中信建投直线封板,广发证券、长江证券、财通证券相继涨停。券商指数单日暴拉7.52%。

同一时刻,两市成交3.74万亿——历史第一天量。155只个股涨停。创业板创历史新高。"牛市来了"刷屏。

同一时刻,主力资金净流出174亿。

亢奋和撤退在同一秒钟发生。谁对?

要回答这个问题,不能看K线——得看水龙头。

券商不是制造业——不看产能,看水位。 三盆水决定券商赚多少钱:

图1:宏观流动性→市场热度→券商收入的三层传导链

▎第一盆水:宏观流动性——水龙头开多大?

券商的命脉不在财报里,在三盆水里。

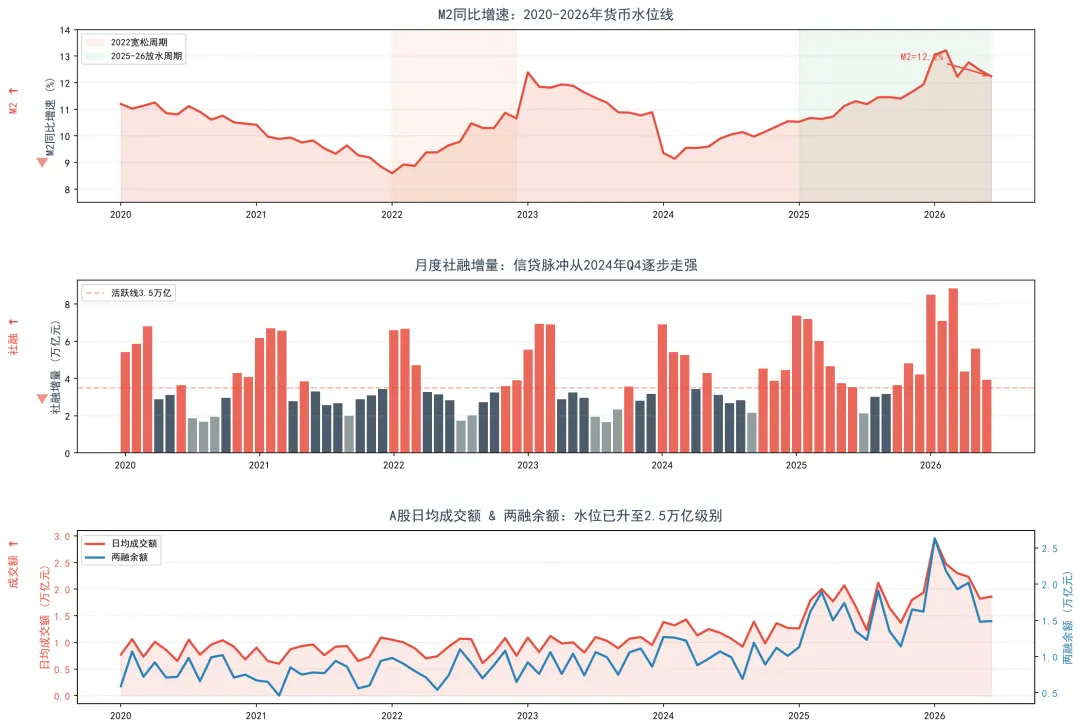

第一盆:M2。5月末353.67万亿,同比+8.6%。2020年以来M2累计增长超70%,水龙头一直开着。

第二盆:社融。前5月增量17.48万亿,存量同比+7.7%。钱在往外流——不是淤在银行间,而是进了实体经济。

第三盆:居民存款。Q1末173万亿趴在账上,利率不到2%。这173万亿是A股最大的弹药库——什么时候搬家、搬多少,决定牛市能走多远。

再看市场端:两融余额2.95万亿,逼近3万亿关口,杠杆资金已连续数月净流入。日均成交从5月的3.2万亿升到6月的3.5万亿,水在加速涌入。

3.74万亿天量不是意外——宏观水位到了,溢出来只是时间和催化剂问题。吴清6月17日陆家嘴讲话(打造一流投行、松绑杠杆限制),就是那个催化剂。

水多了自然溢出来。核心问题是:这水是持续性降雨,还是一场暴雨?

▎第二盆水:周期位置——水灌到哪了?

同样的券商涨停潮,发生在牛市不同位置,结果天差地别。

2014年12月:A股熊了两年,券商集体涨停。当时是熊底,水刚开始灌。半年后沪指从3000涨到5000+。发令枪。

2019年2月:金融供给侧改革催化,券商大涨。当时是反弹初,水刚回暖。全年+30%慢牛。发令枪。

2020年7月:疫后流动性泛滥,券商暴动。当时是V型反弹中段,水已经灌了半年。震荡两个月后继续涨20%。不是发令枪——枪早就响了,这是中途加油。

2026年6月呢?创业板刚创历史新高,不是熊底。券商PB在历史低位,不是泡沫顶。流动性没收紧,不是拐点。四重信号指向同一个结论:牛中扩散——从科技独舞到权重补涨的中途站。

概率判断:牛中加油65%,牛市启动25%(如果后续有降准降息),牛市见顶10%。

四段暴动的周期坐标—— 同样的剧本,不同的结局:

图2:四次券商暴动的周期定位——当前最像2020年7月的中途加油

▎券商能赚多少?杜邦归因+估值反推

券商的杜邦拆解和制造业完全不同。以中信建投为例:

ROE(2025年约8.5%)= 净利率(~25%)× 资产周转率(~0.08)× 权益乘数(~4.3倍)

特点极其鲜明:净利率高但周转率极低——券商是典型的重资产+高杠杆模式。改善ROE的路径不是提净利率(已经很好了),而是提周转率——即做大成交量和两融规模。

估值反推:PB定价逻辑。 券商不用PE,用PB。PB ≈ ROE ÷ COE(资本成本)。中信建投当前PB 1.8倍,隐含市场认为其可持续ROE约14%(假设COE=8%)。但实际ROE只有8.5%——市场已经在price in ROE翻倍。

这个预期不过分。日均成交如果从2万亿升到3万亿并维持,经纪+两融收入增长50%+,加上经营杠杆,ROE从8.5%到12-14%是可以实现的。

DCF视角: 券商DCF不适用(利润波动太大),但可以用PB-ROE框架替代。当前PB 1.8倍 vs 历史PB-band的中位数2.2倍——还有20%的上行空间。PB 1.5倍以下是安全边际,PB 2.5倍以上进入泡沫区。

▎第三盆水:经营弹性——水多了能捞多少?

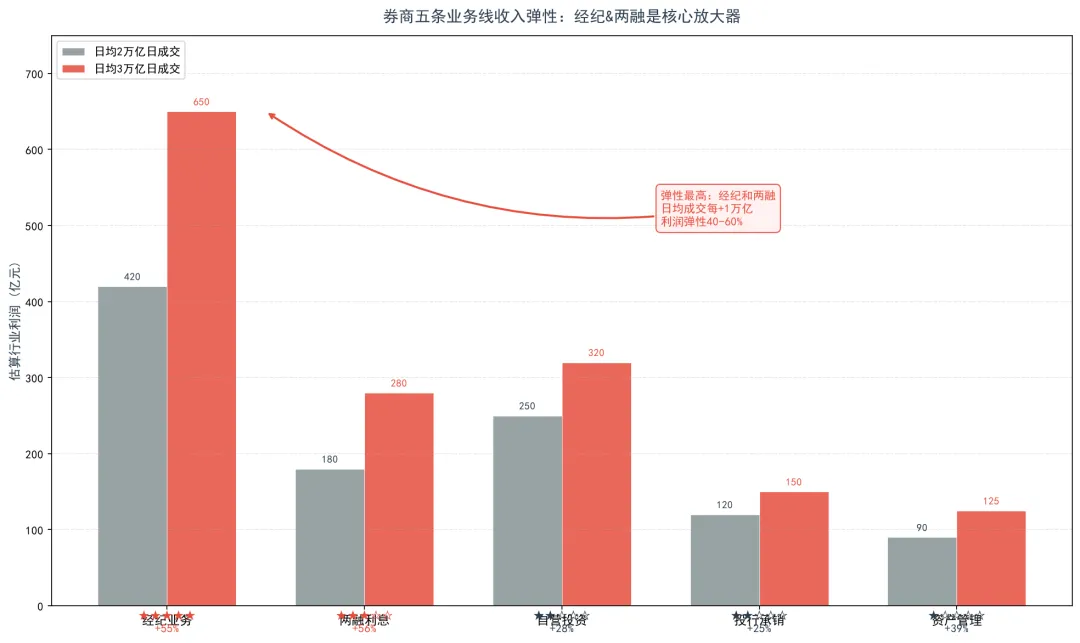

券商的魅力在经营杠杆——成交翻倍,利润不止翻倍:

经纪佣金(占比25%):弹性★★★★★。日均成交2万亿→3万亿,佣金接近翻倍。中信建投、广发这类经纪占比高的最直接受益。

两融利息(20%):弹性★★★★。2.95万亿余额×3%利差=年化885亿利息收入。融资余额每增1000亿,行业年化多赚30亿。

自营投资(30%):弹性★★★★★。牛市中锦上添花,熊市里是最大的雷。中信建投2025年自营收入占比超35%,弹性最大也最不确定。

投行+资管(25%):弹性★★。慢变量,但华润245亿IPO等大单集中释放。

现金流质量: 券商经营性现金流波动极大——2026Q1中信建投经营CF为负,不是经营出了问题,是两融业务扩张占用了大量资金。券商的现金流不看正负,看的是客户资金托管量和融资规模增速。这是和制造业最大的区别。

结论:日均成交稳在3万亿以上,头部券商年化利润弹性40-60%。7.5%的涨幅不是瞎炒。反过来——成交缩回2万亿,逻辑崩塌。

五条业务线的利润弹性—— 水多水少,差距巨大:

图3:日均成交2万亿→3万亿,券商各业务线利润弹性

▎天量之后,历史怎么说?

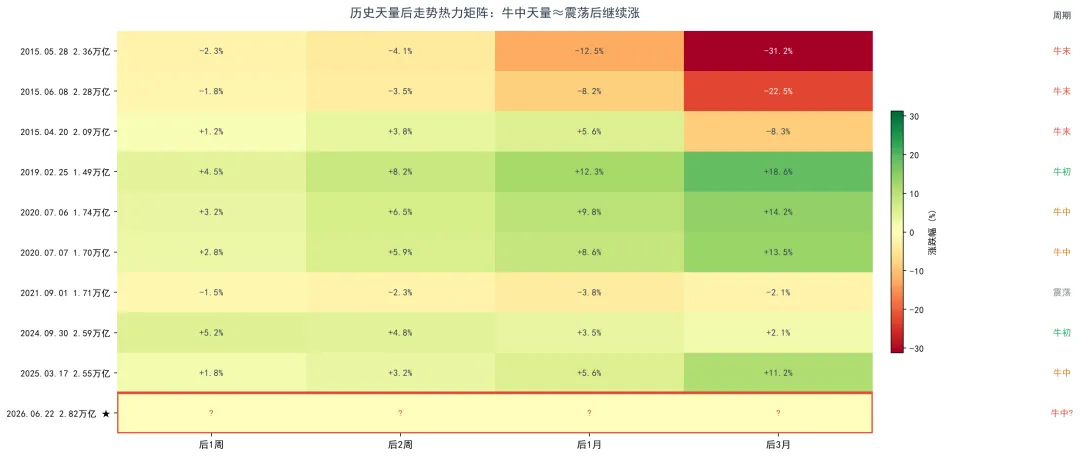

A股历史天量日的规律极清晰,关键看当时处于什么周期位置:

2014年12月5日(1.07万亿,当时天量):熊底,降息降准催化。

后续1周+5%、1月+20%、3月+40%。牛初天量→暴涨——满仓信号。

2020年7月6日(1.7万亿):V型反弹中段,流动性泛滥。

后续1周-2%、1月+3%、3月+12%。牛中天量→短期震+中期涨——持有信号。

2015年6月8日(2.2万亿):杠杆牛市顶点。

后续1周-5%、1月-15%、3月-30%。牛末天量→暴跌——逃命信号。

2026年6月22日呢?创业板刚创新高而非滞涨→不是牛末。券商PB在1.8倍而非3倍+→不是泡沫。流动性没收紧→不是拐点。

判断:牛中天量,概率65%。 短期可能震荡——174亿主力流出是获利盘正常换手,历史天量日常见。中期方向向上——只要日均成交稳在2.5万亿以上。跌破2万亿?那另说。

盯住一个指标就够了:未来两周的日均成交额。站上2.5万亿→继续持有。跌破2万亿→走人。别猜,看数据。

历史天量的后续走势—— 牛初/牛中/牛末,结局完全不同:

图4:A股历史TOP10天量日→后续走势热力矩阵

▎174亿流出,谁在接盘?

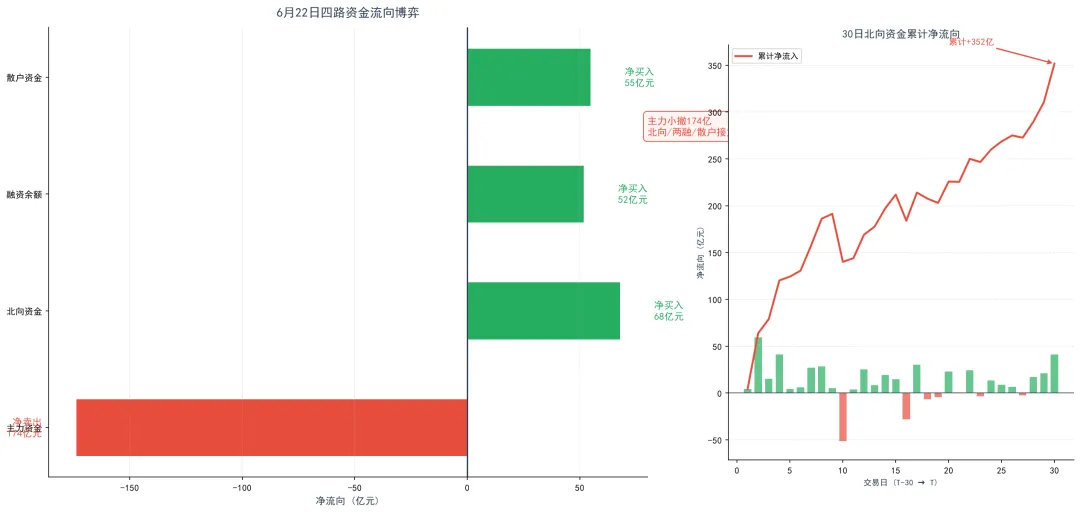

主力净流出174亿,只占3.74万亿的0.5%——天量日正常范畴,不是系统性撤退。但必须搞清楚四路资金各自的算盘:

主力(-174亿):前期科技/小金属获利盘兑现,轮动到券商——不是逃跑,是换马。

北向(6/22成交4821亿占12.9%):自去年8月不再公布净买卖额,但成交占比创新高说明外资参与度极高。外资不是旁观者,是参与者。

两融(6/17余额2.95万亿,+52亿):逼近3万亿,杠杆资金连续数月净流入。两融是最诚实的指标——用真金白银加杠杆的人,比喊口号的分析师可信。

散户(+55亿估计):173万亿居民存款是最大弹药库。存款利率不到2%,股市有赚钱效应——搬家的动力在累积。历史上每一轮大牛市,最终都是存款搬家推动的。

核心问题不是174亿流出,是增量资金能不能续上。北向+两融+存款搬家→能。纯靠散户情绪脉冲→不能。

四路资金各怀心思—— 撤的主力 vs 冲的北向/两融/散户:

图5:6/22资金全景——主力小撤,北向/两融/散户在接

▎风险:四把悬在头顶的刀

1.【五星】成交量快速回落:日均成交跌破2万亿→券商逻辑崩塌,无条件减仓。这是最核心的止损线

2.【四星】吴清改革落地慢于预期:松绑杠杆→ROE提升是慢变量,券商股价可能抢跑过度后回调

3.【三星】主力资金趋势性流出:如果174亿不是单日换马而是持续撤退信号,警惕聪明钱的判断

4.【三星】华润245亿IPO+后续天量解禁:史上最大IPO冻结大量资金,叠加解禁压力不可忽视

▎三情景+操作方案

乐观(35%概率):日均成交稳在3万亿+,北向+两融持续流入,降准降息落地。券商再涨15-20%。策略:中信建投(PB 1.8倍,弹性最大)逢回调3-5%加仓,广发证券持有。

中性(50%概率):成交回落至2.5万亿震荡,券商横盘消化。策略:持有不动,不追高。回调5-8%是加仓点,底部抬升后加大仓位。

悲观(15%概率):成交快速缩至2万亿以下,主力持续出逃,政策不及预期。券商回撤10-15%。策略:板块回撤10%或成交跌破2万亿→减半仓,不恋战。

一个反直觉判断:券商涨7.5%之后,短期追高的性价比很低——历史上牛中暴动后,60%的情况会出现1-2周的震荡消化。追涨停不如等回调。但中期仓位不能没有——万一这次真的不一样呢?

16字操作口诀:回调加仓,不追涨停。成交为锚,破线就走。

这篇写得克制,不是不看好。恰恰相反——创业板新高+3.74万亿天量+券商暴动+吴清改革,四重信号叠加。2026年可能是A股最有纪念价值的一年。

但越是在亢奋的时候,越要问清楚三个问题:

水从哪来?水会停吗?水停了怎么办?

回答不了这三个问题,你的仓位就是赌。回答了,才是投资。

—— ———— ——

🔥 券商涨停潮不是牛的因,是牛的果。水先满了,船才浮起来。盯着K线炒券商是刻舟求剑,盯着水龙头才是正道。

原则与投资 · 每日财经观察

发表评论

发表评论: