研报速递

研报速递

最近两个月,长三角的光通信圈有个有趣的现象。

一波又一波券商研究员、投资人,在南京、苏州、杭州之间来回穿梭,像赶场子一样密集调研薄膜铌酸锂(TFLN)上下游企业。

紧接着,三家初创公司几乎同时官宣融资:铌奥光电推进C轮扩产、南智芯材完成过亿元Pre-A轮、犀里光电拿到联想创投新一轮。

三家公司,一个做芯片、一个做晶体、一个做片上系统集成,恰好覆盖了TFLN产业链上中下游三个关键环节。

有人说这是TFLN赛道的集体冲锋号。

但如果你仔细观察这三家公司的融资节奏和技术路线,会发现一个更残酷的真相:这不是冲锋,这是一场淘汰赛。

发令枪已经响了,跑道就那么宽,终点线只有一个“量产”。

三个赛道,三种焦虑

先看这三家公司各自在干什么。

南智芯材,苏州,南京大学祝世宁院士团队出身,做铌酸锂和钽酸锂晶体材料。

刚拿到的过亿元Pre-A轮融资,用途很明确:大规模量产交付、扩产、工艺优化。

CEO赵刚说了一句很实在的话:一期产线已稳定量产,目前产能接近满负荷,在手订单充裕。

为什么“满负荷”?

因为下游的芯片公司和光模块厂商全在抢晶体。

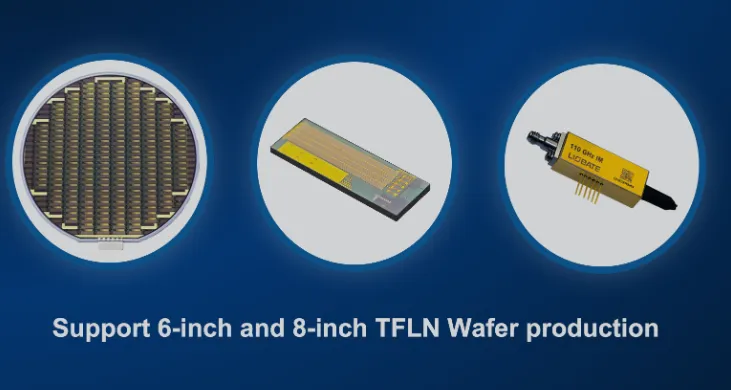

天通股份是国内少数能量产8英寸铌酸锂晶圆的企业,订单已经排到2027年,二期420万片/年的项目也在加速。

晶正电子在济南,拿了华为哈勃投资,正在冲刺IPO,是全球铌酸锂薄膜赛道的核心龙头。

但这门生意,有个天然焦虑。

你是上游,定价权在你手里,但你的命脉捏在下游的量产节奏上。

下游如果量产顺利,你满负荷运转数钱数到手软。

下游如果量产卡壳,你的库存就是几千万的晶体躺在仓库里发霉。

所以南智芯材这轮融资,表面上是扩产,实际上是在赌一个时间窗口:

在2027-2028年TFLN真正爆发之前,把产能铺好、把客户关系锁死、把成本曲线压下来。

晚了,别人就先占位了。

再看铌奥光电,南京,海归科学家蔡鑫伦教授领衔技术,前华为管理层蔡文杰负责经营。

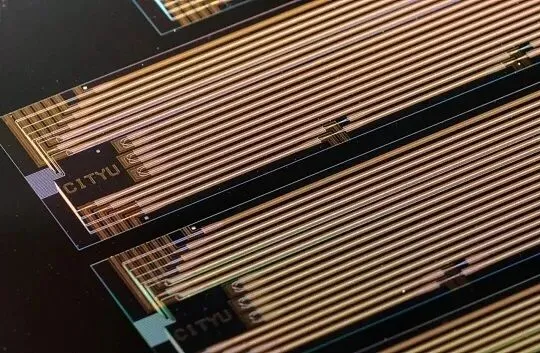

这家公司的定位很清晰:做TFLN调制器芯片的设计与制造,覆盖光通信、光传感、微波光子等领域。

铌奥光电是目前国内TFLN芯片赛道最接近量产规模的初创公司之一。800G/1.6T/3.2T IMDD芯片已经商业化,调制带宽超过110GHz,年产能3-5万片,2026年4月刚完成近亿元A+轮融资(金浦智能领投),现在紧接着推进C轮。

融资频率之高,说明一件事:钱烧得快,但方向对了,资本愿意追着投。

铌奥的焦虑和南智芯材完全不同。

它是中游芯片公司,要同时处理三个难题:

一是上游晶圆的供应保障(8英寸TFLN晶圆目前全球产能紧张),二是自身产线的良率爬坡(从实验室良率到量产良率,中间隔着一个太平洋),三是客户认证的漫长周期(海外云厂商供应链认证最少12个月)。

钱不是最缺的,时间和良率才是。

最后是犀里光电,苏州,2025年1月才成立,由全球TFLN技术开创者之一的哈佛大学王骋博士领衔。

联想创投入局,老股东元禾原点跟投。定位很有意思:薄膜铌酸锂片上系统光子引擎提供商。

这句话信息量很大。“片上系统”意味着犀里不只是做一颗调制器芯片,而是要做集成度更高的光子平台。

“晶圆级制造及量产验证”说明它正在从实验室走向产线的关键阶段。

犀里的焦虑最原始,它才成立一年半,技术路线最前沿但也最不确定,融资轮次最早,离规模化量产还有最远的距离。

但它的潜力也很大,如果片上系统方案跑通了,就是降维打击,别人还在做单颗芯片,它已经在做集成模组了。

量产元年:先跑出来就赢

量产这两个字,写起来容易,做起来要命。

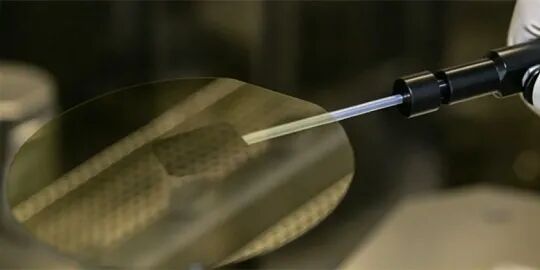

一组数据感受一下难度:从铌酸锂晶体到600-700纳米厚的单晶薄膜,厚度均匀性要求6英寸正负10纳米、8英寸正负5纳米,温度控制精度正负零点几摄氏度。

核心设备Smart Cut、键合、离子注入等仍被海外垄断,单台设备数千万。

一条TFLN调制器产线从建厂到稳定量产,需要24-36个月。

更残酷的是客户认证。

海外云厂商供应链认证最少12个月,国内头部设备商也要6个月以上。

这意味着,你今天建好产线、跑出良率,最快也要一年半之后才能拿到第一笔大订单。

所以TFLN赛道的竞争逻辑,不是谁技术最好谁赢,而是谁先跑通量产谁赢。

跑通了,你就是稀缺资源。

全球能量产TFLN调制器的,此前只有日本富士通、住友电工和中国光库科技三家。

多一家出来,就多一个选项,下游光模块厂商抢着跟你签长单。

跑不通,你就是PPT公司。

技术再牛、论文再多、估值再高,没有量产能力就没有收入,融资烧完了就只能关门或者被收购。

这就是为什么铌奥光电在A+轮之后马不停蹄推C轮,为什么南智芯材一期产线接近满负荷还要扩产,为什么犀里光电成立才一年半就开始推量产验证——所有人都在和时间赛跑。

供应链的卡位游戏

这三家公司的融资潮,表面上各干各的,实际上正在悄悄重塑国内TFLN供应链的权力格局。

先看上游。

晶正电子、天通股份、南智芯材,三家企业构成了国内TFLN晶体材料的"铁三角"。

晶正在薄膜环节全球领先,天通是唯一8英寸晶圆量产企业,南智芯材在声学滤波器和AI光波导领域有差异化定位。

上游的卡位逻辑是资源稀缺。

铌酸锂晶体生长需要专用高温长晶炉,工艺参数保密,高端8英寸晶圆此前长期被日本垄断。

国内企业虽然突破了,但产能仍然紧张。天通的8英寸订单排到2027年,南智芯材一期产线满负荷。

谁先和这些上游厂商签下长单,谁就锁定了原材料。

中游的卡位逻辑是“良率+客户”。

铌奥光电和光库科技是当前国内TFLN调制器芯片的双雄。光库科技是全球唯三量产企业之一,珠海产线利用率98%-100%,在手订单超16亿元。

铌奥光电年产能3-5万片,800G/1.6T/3.2T芯片已商业化,节奏紧随光库。

但中游还有一个隐藏玩家:MRT(MEMSRIGHT),国内首家TFLN量产代工线,今年3月正式推出PDK(工艺设计包),以Foundry代工模式服务Fabless设计公司。

这意味着,没有自己产线的小公司,也可以通过代工方式参与TFLN赛道。

下游的卡位逻辑是集成度。

犀里光电走的就是这条路,不做单颗芯片,做片上系统。

天孚通信走的是另一条路:不做芯片,做精密封装和光引擎集成。

这两种模式,一个往上游整合,一个往下游延伸,最终都是在抢“模组级供应商”的位置。

这场卡位游戏的本质是:产业链每个环节都在抢不可替代性。

上游抢资源稀缺,中游抢良率规模,下游抢集成能力。

谁先在某个环节建立不可替代的地位,谁就拥有了定价权。

发表评论

发表评论: