研报速递

研报速递系统拆解 · 第7期

券商集中交易系统:一笔委托从下单到成交,中间发生了什么

之前帮同事排查一笔委托延迟的问题,翻了三遍日志才发现瓶颈不在撮合,而在风控校验那一步——每笔委托要过7道实时检查,高峰期排队直接把延迟拉到了200毫秒。这个排查过程让我重新审视了集中交易系统的全链路,才发现很多"理所当然"的设计背后,都有不得不这么做的理由。

集中交易系统是券商最核心的生产系统,没有之一。 所有客户委托都要经过它,从你按下买入按钮到交易所返回成交回报,中间至少经过5个核心环节、3次数据校验、2次网络穿越。这条链路上任何一个节点的延迟或故障,都会直接影响客户体验和公司收入。

一、为什么叫"集中"交易系统

2000年之前,券商每个营业部都有自己独立的交易柜台,叫做"分散交易"。问题很明显——客户只能在开户营业部交易,数据割裂,风控形同虚设。

集中交易的本质是把所有营业部的交易逻辑收敛到一个统一的系统中。 2000年之后,恒生、金证、顶点等厂商开始推集中交易系统,到2010年基本完成了行业替换。

📌 集中化带来了什么改变?

| 维度 | 分散交易 | 集中交易 |

|---|---|---|

| 客户体验 | 只能在开户营业部交易 | 全公司任意渠道交易 |

| 风控能力 | 各营业部独立风控,标准不一 | 全公司统一风控规则 |

| 数据治理 | 数据分散在各个营业部 | 数据集中存储和治理 |

| 系统维护 | 上百套系统分别维护 | 一套系统统一运维 |

| 故障影响 | 单营业部故障,影响有限 | 核心系统故障,全公司停摆 |

最后一行就是集中化的代价——单点风险。这也是为什么新一代系统都在往分布式架构走。

二、一笔委托的全链路拆解

一个完整的委托生命周期:

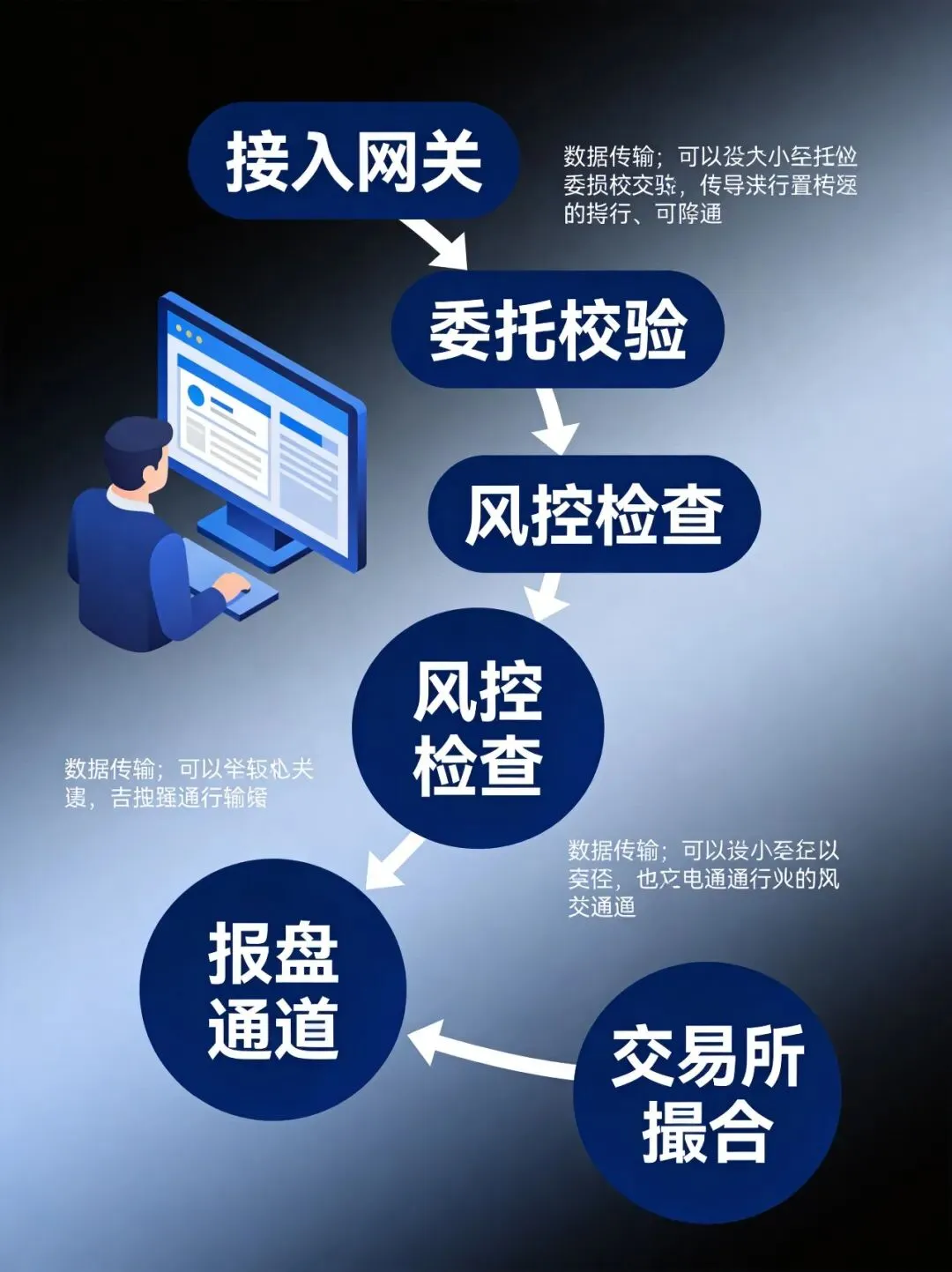

客户端 → 接入网关 → 委托校验 → 风控检查 → 报盘通道 → 交易所

↓

客户端 ← 推送服务 ← 成交回报 ← 回报处理 ← 交易所回报 ← 交易所

2.1 接入网关:第一道关

客户端发起委托,最先到达的是接入网关。这层的核心职责不是业务处理,而是协议转换和流量管控。

网关层的设计要点在于"快"和"稳"。 快是指协议解析要轻量,主流方案是用二进制协议代替HTTP+JSON;稳是指要有连接池管理和限流机制,防止行情异动时海量委托冲垮下游。

踩坑经验:某次市场大涨,委托量瞬间翻了5倍,网关的连接池满了,新的委托直接被拒绝。后来加了动态扩容和请求排队机制,才扛住了后续的峰值。

2.2 委托校验:业务规则拦截

委托进入系统后,第一件事是做业务规则校验。这步看起来简单,实际上规则非常多:

📌 委托校验的五类规则

- 账户校验:股东账户是否有效、是否已注销

- 股份校验:卖出时是否有足够股份、是否在冻结期

- 资金校验:买入时是否有足够资金(含已冻结部分)

- 交易规则校验:涨跌停价格范围、最小交易单位、同一证券不可重复委托等

- 权限校验:是否开通科创板/创业板/融资融券权限

📌 关键结论:委托校验的逻辑看起来是"校验",但实际是券商差异化竞争的体现——不同券商的校验规则差异很大,比如部分券商支持"预委托"(非交易时段提前下单),这背后就是校验逻辑的差异。

2.3 风控检查:合规的最后一道门

风控检查是全链路中最容易成为性能瓶颈的环节。 每笔委托需要通过多维度实时检查,分两套体系并行运行。

一套是"客户级风控"——检查单一客户的持仓集中度、单证券持仓比例、信用账户维持担保比例等;另一套是"公司级风控"——检查全公司的总持仓、行业集中度、流动性风险等。

公司级风控的难点在于数据量——需要实时聚合全公司所有客户持仓数据做计算。传统方案是读数据库,但延迟太高;新一代系统用内存数据库+流式计算,把风控响应时间压到了毫秒级。

工程难点:风控规则变更的灰度发布。监管规则调整时,风控规则需要实时生效,但又不能影响正在进行的交易。主流做法是"规则双轨运行"——新旧规则同时执行,新规则命中时只记录不拦截,验证一段时间后再正式切换。

2.4 报盘通道:通往交易所的管道

报盘通道最关键的设计是"不丢不重"。 网络抖动可能导致委托丢失或重复,后果都很严重——丢委托意味着客户下单失败,重复报盘意味着可能产生异常成交。

主流方案是给每笔委托分配全局唯一序列号,交易所端做幂等校验。同时要有完善的超时重传机制——发送后如果超时未收到确认,自动重发,但重发的委托必须带原序列号。

设计要点:报盘通道需要"多通道冗余"。上交所和深交所各有独立通道,单通道故障时可切换备用。但切换过程中可能有短暂委托积压,需要在通道恢复后按序列号顺序补发。

2.5 成交回报与推送

回报处理的难点在于乱序和合并。 交易所回报不是严格按时间顺序到达的,一笔大额委托可能分多次成交。系统需要按照委托号和成交序号重新排序,然后合并推送。

推送环节还要考虑客户端的网络状况。主流方案是"推拉结合"——先推送,客户端如果未确认,下次启动时主动拉取未读回报。

三、系统架构的代际演进

集中交易系统的架构经历了三代演进:

| 代际 | 架构特征 | 典型代表 | 性能指标 |

|---|---|---|---|

| 第一代 | 单体架构,数据库为核心 | 恒生UF2.0 | ~5000笔/秒 |

| 第二代 | 微服务拆分,内存计算 | 恒生UF3.0 | ~20000笔/秒 |

| 第三代 | 云原生分布式,低时延消息总线 | 顶点A5 | ~50000笔/秒 |

当前行业正处于从第二代向第三代迁移的关键阶段。 招商证券2024年上线了千万级云原生交易系统,国泰海通实现了全栈自主创新核心交易系统升级,东方证券2025年全面上线UF3.0新一代核心系统。

国泰海通新系统将交易时延从20毫秒降至200微秒,委托处理能力从2500笔/秒提升至8000笔/秒。东方证券新一代系统采用"敏稳双态"架构,实现了从"交易通道支撑"到"客户价值创造引擎"的升级。

四、新一代系统的核心技术决策

4.1 为什么从数据库核心转向内存计算

传统架构的核心瓶颈在于数据库——每笔委托都要读写数据库,数据库成了整个系统的性能天花板。

内存计算不是简单地把数据库搬到内存里,而是改变了数据流转的模式。 传统架构是"委托→写库→风控读库→报盘→写库→回报读库";内存架构是"委托→写入内存数据网格→所有环节直接读内存→异步落库",只有异步落库这一步涉及磁盘IO。

4.2 敏稳双态:解耦的艺术

"敏稳双态"架构的核心理念是把系统拆成两个独立演进的部分:

- 稳态系统:交易、清算、风控——稳定性要求极高,版本迭代周期长

- 敏态系统:账户、运营、营销——需要快速响应业务需求,版本迭代周期短

这个拆分的关键价值是"互不影响"。 稳态系统做版本升级时,敏态系统完全不受影响;敏态系统要做业务创新时,也不会影响交易核心的稳定性。

设计要点:敏稳双态的难点不在拆分,在协同。比如客户开户(敏态)后需要同步到交易系统(稳态),这个同步如何保证数据一致性?主流方案是事件驱动+最终一致性——敏态系统发事件,稳态系统异步消费,通过补偿机制处理异常。

4.3 信创适配:国产化的现实路径

信创不是简单的"把Oracle换成GaussDB",而是全栈适配——服务器、操作系统、数据库、中间件、应用软件都要国产化。核心系统解耦程度已被纳入行业技术指标评估标准,未来系统解耦化为大概率事件,意味着更多供应商会参与核心系统建设。

五、建设路径建议

| 阶段 | 目标 | 关键动作 | 预估周期 |

|---|---|---|---|

| 第一阶段 | 架构评估与选型 | 业务梳理、架构对标、厂商POC | 3-4个月 |

| 第二阶段 | 核心模块替换 | 报盘通道、撮合引擎、风控引擎 | 6-8个月 |

| 第三阶段 | 双轨并行运行 | 新老系统同时运行、灰度切换 | 3-6个月 |

| 第四阶段 | 全面切换 | 全量客户迁移、旧系统下线 | 2-3个月 |

务实建议:双轨并行阶段是风险最高的时期。建议分客户群体灰度切换——先切小客户验证稳定性,再逐步扩大范围。同时要保留快速回滚到老系统的能力,一旦新系统出现异常,5分钟内完成回切。

一条委托从按下按钮到成交回报,链路上每一步的设计都有其不得不然的理由。理解这些理由,比记住架构图更有价值。

💬 互动一下

你们公司的核心交易系统用的是哪家厂商的方案?迁移过程中踩过什么坑?评论区聊聊👇

系统拆解 · 第7期 | 下期预告:A股交易订单类型全拆解

系统拆解系列持续更新,关注不迷路 📌

本文由作者构思撰写,AI辅助资料整理与排版

发表评论

发表评论: