研报速递

研报速递

近期八部门联合开启跨境金融专项整治,严厉打击非法跨境证券、期货及基金业务,富途、老虎证券相继收到巨额罚单,两家平台合计罚没金额突破22亿元。

监管同时划定两年整改窗口期,存量客户仅能卖出转出、无法新开交易,消息发布后,两家美股股价单日大跌近30%。

这场强监管风暴,让大批计划配置港险、筹备孩子留学金与家族财富规划的投资者陷入恐慌:

跨境非标投资全面收紧,香港保险是否会迎来一刀切整治?现在入手港险是否合规?保单未来会不会被清退、直接失效?

结合5月29日香港保监局官方公开回应,一文直白拆解大众最关心的三大合规疑问,同时梳理投保必避风险,理性看懂跨境监管底层逻辑。

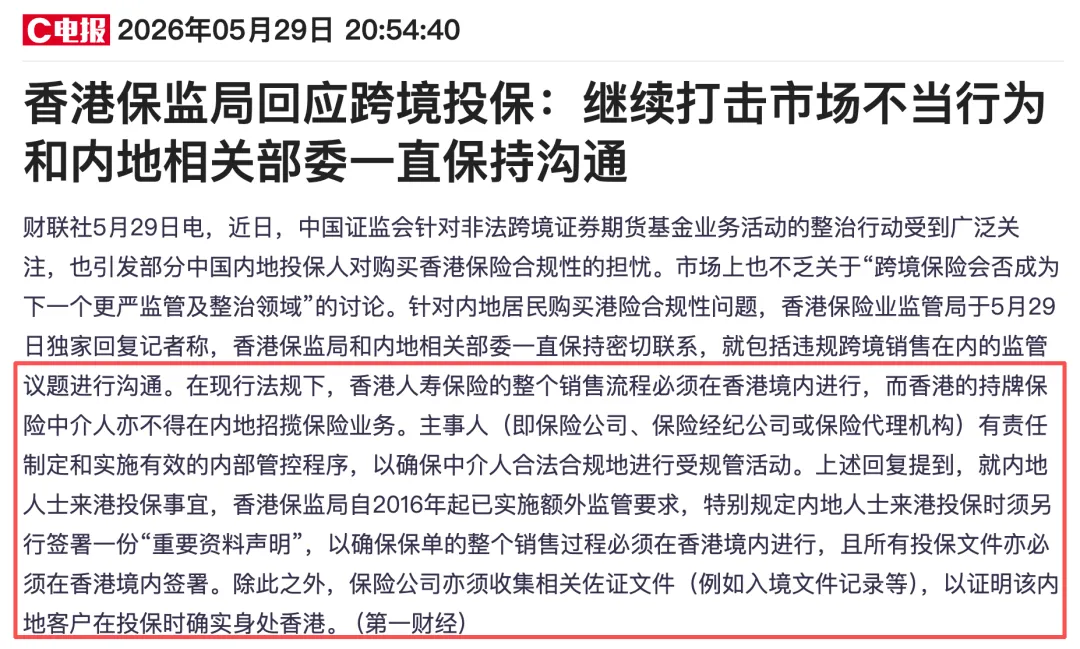

首先明确香港保监局官方核心口径:

香港人寿保险全流程销售签约,必须全程在香港境内完成;

香港持牌保险中介,严禁进入内地开展任何保单招揽、线上线下销售行为,各大保险公司及经纪机构必须从严内控,守住跨境投保合规底线。

一问:内地居民亲自赴港买保险,到底合不合法?

结论清晰直白:合规亲临香港投保,完全合法,从未被监管禁止。

合法保单仅有两个硬性标准,缺一不可:

所有保单洽谈、面签、资料签署流程全程在香港本地完成;

投保人本人亲自到场签约,留存完整入境凭证。

符合以上要求的保单,受香港法律保护,由香港保监局正规监管,保单权益全程有效。

反之在内地远程签单、中介线上代签,都属于违规地下保单,不受两地法律保护,后续理赔、退保、维权均无保障。

建议所有投保人妥善保管入境小白条,留存合规投保凭证。

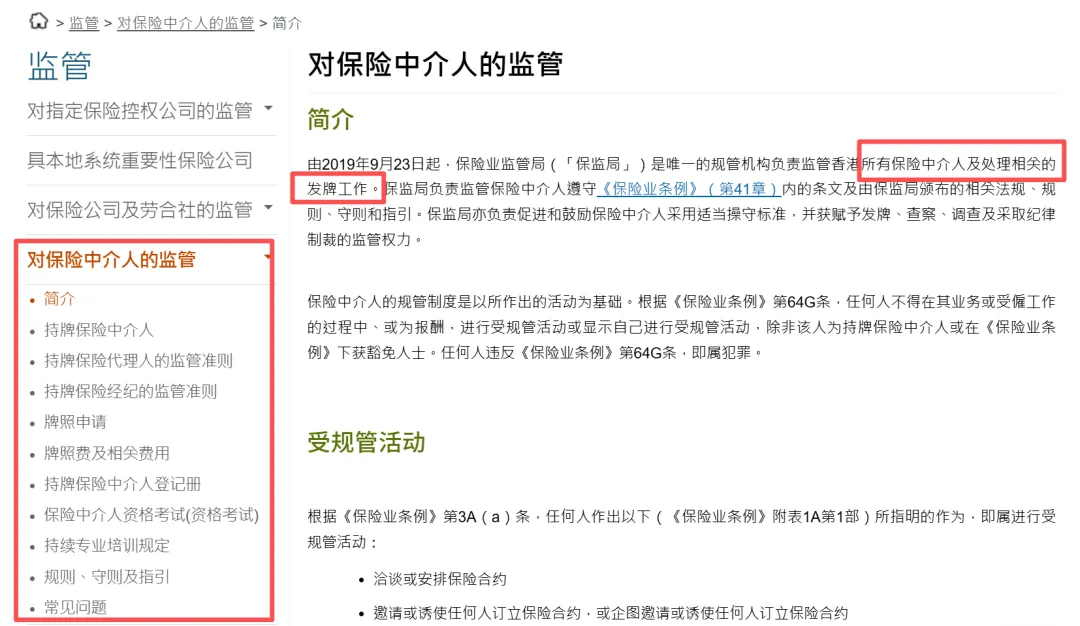

二问:内地客户投保港险,哪些渠道安全靠谱?

市面上只有三类受港保局监管的正规投保渠道,保单权益无任何区别:

一是保险公司官方直属直销团队,直面保司官方工作人员办理业务;

二是单一保司专属持牌代理人,只售卖对应公司旗下产品;

三是正规持牌保险经纪人,可横向对比多家港险产品,按需匹配最优方案。

无论选择哪一类正规渠道,同款保单合同效力、兑付规则完全一致,无需担心渠道差价与权益差异。

三问:港险会不会像跨境券商一样,被全面清退?

答案:不会一刀切清退,合规个人赴港投保完全不受影响。

本次监管整治核心,是打击境外机构未经许可,在内地私自拓客、非法展业的行为,而非禁止居民个人合法境外资产配置。

监管一直严查内地违规线上揽客、无牌中介跨境推销等乱象,但始终没有禁止个人亲自赴港投保。

内地监管与香港保监局长期联动,只是肃清行业灰色地带,规范投保流程,并非关停港险合法配置通道。

五大真实投保风险,务必提前知晓

1. 分红收益非刚性保障:港险储蓄分红演示收益仅供参考,不保本不保息,前期退保现金价值极低,短期退保亏损严重。

2. 长期汇率波动风险:港险多为美元、港币计价,长期持有数十年,汇率波动会直接影响实际到手收益。

3. 资金流转严守外管规则:严格遵照个人换汇规定,杜绝违规换汇,避免保单审核失败、资金进出受阻。

4. 健康告知规则更严格:港险实行无限健康告知,需主动如实上报全部病史,隐瞒健康问题会直接拒赔。

5. 两地司法体系不同:港险纠纷适用香港判例法,和内地维权流程存在差异,投保前需要提前知悉。

最后总结:本轮跨境监管,核心是取缔非法渠道,规范正规投资路径。

港股通、跨境理财通、合规赴港投保等官方认可渠道,均正常运行不受影响。

只要守住本人赴港签约、持牌渠道办理、资金合规流转三大原则,港险依旧是家庭长期财富规划、留学金储备的稳健选择。

买港险想省钱,必认准自购。不论新老客户都是转介绍模式,自己签协议拿转介费,这是唯一合法合规的方式。五年期产品转介费可达50%以上,整付或两年期产品不等(除开保司官方优惠)欢迎询价!

风险提示:咨询请私信,同行请勿扰!

发表评论

发表评论: