研报速递

研报速递

万万没想到,A股公认的渣男天团C位券商板块,居然不跌了。

老司基发现,从上周五到今天,这个渣男终于支棱起来了。板块持续放量大涨,近3日大涨7%,中银证券涨超23%、华安、财达、广发等个股涨幅均超10%。

面对这波突如其来的拉升,不少被反复折磨的小伙伴悄咪咪问老司基:这渣男是不是又在骗炮?这次究竟是反弹还是反转?

老司基觉得,今年这行情,高兴一天算一天吧。至于是不是反转,别急着下定论,咱把K线图先放一边,扒一扒这波大涨背后的深层逻辑。

三底共振,这次有点不一样

本轮行情最先显现信号的是资金层面。

6月12日,券商板块主力资金单日净流入37亿元,创下近3个月新高。市场资金出现明显高低切换,此前备受追捧的科技、新能源板块资金大幅流出,而处于估值洼地的券商板块成为资金主要承接方向。

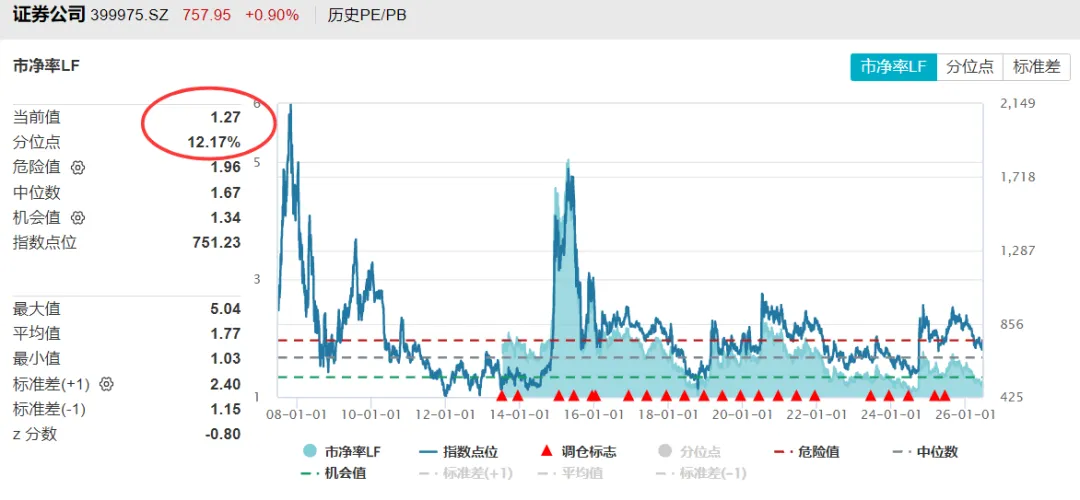

从估值角度而言,券商板块安全边际极高。截至6月15日,中证全指证券公司指数市净率仅1.27倍,处于历史估值12%分位;市盈率仅14.81倍,位列历史7%分位。目前券商估值跌成地板价,估值水平低于历史上90%时间。

中证全指证券公司指数(399975)历史PB走势图

数据来源:Wind,时间截至:2026.06.15

国盛证券判断,当前券商板块正处于政策底+估值底+业绩底三重共振阶段,而行业ROE的拐点已经出现。说到底,跌透了本身就是最大的利好。

今年以来,券商股普遍跌跌不休。在上周五大涨前,券商指数整体跌幅达17%。国盛、湘财、中银等年内跌幅超30%,而破净的券商股高达近4成,不乏国泰海通、申万宏源等头部券商。

而从业绩来看,券商赚的也不是假钱。今年一季度,43家上市券商合计归母净利润602亿元,同比大增近40%。

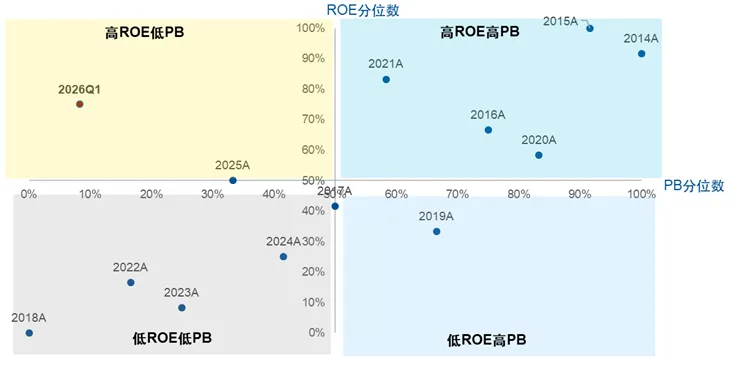

与强劲业绩形成鲜明对比的是,券商板块估值长期处于较低位置。近1年,在科技股资金虹吸因素影响下,板块走势、估值水平与业绩表现严重背离,当前已落入高ROE、低PB象限,配置性价比凸显。

2014年以来证券公司指数所处的PB-ROE状态

数据来源:Wind,截至2026年一季度

而研究机构预期,2026年二季度券商业绩还将高增,预计板块Q2单季利润同比+40%,环比+20%,有望创出历史新记录。

值得一提的是,随着市场对部分热门科技股关注度提升,券商对科创股权投资业务的潜在业绩贡献逐步得到市场认可。今年下半年随着长鑫科技等科创投资入表,进一步增厚券商板块利润。

暗线发力,点亮券商行情

除核心基本面外,多条隐性利好也在助推行情。

其一,券商出海进程提速。截至2025年末,34家中资券商共设立36家国际子公司,总资产达1.94万亿港元,同比增长31.95%。中信、中金、华泰等头部券商境外收入占比超15%,海外业务、跨境投资已成为新的盈利增长点,中资券商逐步转型为具备全球竞争力的金融机构,重塑市场估值逻辑。

其二,行业制度红利落地。6月9日上交所修订衍生品经纪业务规则,实现沪深衍生品合约账户互认,同时放开境外资金参与沪市ETF期权交易,大幅拓宽券商衍生品业务客户群体,激活期权经纪等中介业务,为行业增添新盈利引擎。

其三,政策预期升温。6月17日至18日,2026 陆家嘴论坛将在上海召开,市场普遍预期资本市场新一轮改革开放相关政策有望出台,政策面利好预期持续发酵。

那么,回到最初的问题:渣男这次来真的了吗?

综合来看,本轮券商行情难以复刻2015年全面暴涨的走势,当前市场依旧以存量博弈为主,行情偏向结构性修复,但绝非短期一日游。此次上涨并非偶然炒作,而是多重底部叠加、底层逻辑重构带来的价值回归。

对于我们而言,当前是券商板块优质的中长期布局窗口。具备个股研究能力的投资者,可重点关注经营稳健的头部券商,以及深耕科创投资、估值优势显著的特色券商;担心个股风险的小伙伴,可选择券商ETF、场外券商指数基金进行配置,也可采用定投方式长期布局。

发表评论

发表评论: