研报速递

研报速递

▶恳请诸君慷慨点赞+关注,欢迎添加V信 qishiyanshe,给予转发,将公众号设为星标,快速接收到新文章。

▶更多详尽且及时的信息,尽在知识星球 https://t.zsxq.com/uejax!

机构研报:深度解析市场动态 、直击行业核心观点、实时追踪热点事件

题材表格:结构化整理投资逻辑

游资观点:捕捉市场风向标市场风向标

【风险提示/免责声明】:以下所有信息均系通过公开市场渠道、社交媒体网络平台以及券商机构观点等多元途径收集与整理而成,旨在作为信息共享之用。文中提及的任何个股及相关观点,均不构成任何形式的投资建议或决策参考。若文中或图中存在侵权内容或违反信息披露规则的情况,敬请通过后台留言与我们取得联系

投资有风险,入市需谨慎

科技

1

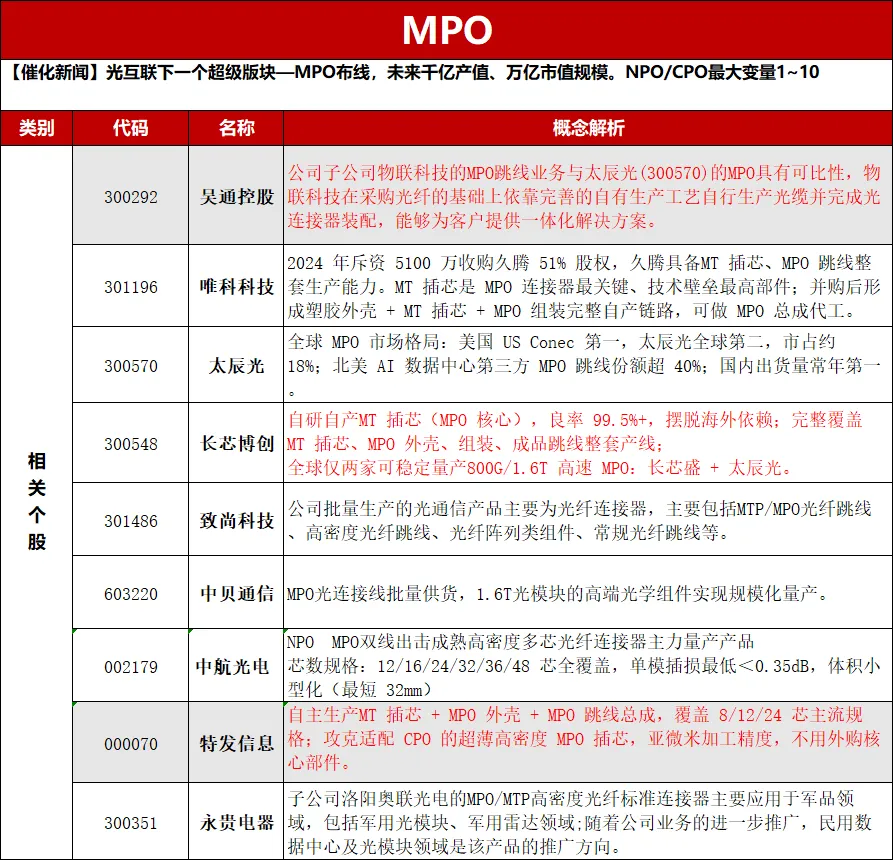

全市场第一个挖掘MPO量价齐升的团队

全市场第一个挖掘MPO量价齐升的团队,我们在最底部发布MPO报告,继续坚定看好【开源通信】

量价齐升+技术持续升级,单台CPO交换机里面,除去PIC&EIC,无源器件中,MPO或为单台价值量最高环节:

(1)传统光模块:一般一个光模块配一个MPO头,价格在几十到上百元人民币,单模块MPO价值占比低;

(2)CPO交换机:以英伟达Quantum‑X800,115.2T为例),前面板配置144个MPO端口(800G/1.6T),内部+外置光源链路再加几十到上百个MPO/保偏MPO,合计来看,单台CPO交换机MPO数量=180个(144+36保偏),单模MPO价格几百块,保偏更贵,普通MPO单台价值5万元,保偏2万元,合计7万元;

(3)Senko路线:MPO、SN-MT、MPC金属PIC连接器;USconec路线:MPO、MMC、MDC等。

重点标的:

senko三兄弟:杰普特、仕佳光子、致尚科技;

谷歌二兄弟:长芯博创、太辰光;

藤仓一哥:蘅东光;

保偏MPO:长盈通;

MPO领军企业:光库科技、天孚通信、亨通光电、中天科技、远东股份、永鼎股份等。

1

【铭普光磁】5月-AI进攻方向+涨幅严重落后(天风电Z)

核心逻辑:低位+业绩拐点+CPO/硅光技术突破,AI光通信弹性标

#海外映射: 对标Coherent(原II-VI)、Broadcom CPO进展,国内算力基建补进度,铭普光磁是低位未充分发酵的CPO/800G/1.6T核心增量。

一、业绩与估值的戴维斯双击

一季报验证反转:营收4.85亿(+34.94%),归母净利亏损大幅收窄51.33%,毛利率同比大增81.79%。

盈利拐点已现,估值处于历史低位,向上修复空间巨大。

二、业务端的三重爆发点

1、【光通信:CPO+800G硅光+LPO全布局】

增量1:800G硅光模块已小批量出货,LPO产品顺利落地,直接贡献Q1营收增量。

增量2:CPO及1.6T技术突破,深度绑定头部云厂商与海外客户,订单储备充足,Q2起产能释放+业绩放量预期强烈。

增量3:卡位下一代算力互联,契合AI超算中心低功耗、高带宽刚需,国产替代空间广阔。

2、【磁性元器件:AI服务器配套订单爆发】

深度受益全球AI算力扩容,高端磁性元器件订单持续高增长,与光模块业务形成双轮驱动。

3、【新能源:充电桩订单落地,第二增长曲线】

海内外充电桩订单逐步兑现,提供稳定业绩支撑。

三、估值定价:低估值+高弹性

#铭普光磁公司参股了深圳东飞凌,后者涉及AI芯片业务并与英伟达在GPU方面有合作开发关系

#英伟达

当前市值对应主业(50亿)+ 光通信增量(CPO/800G放量后看百亿空间)。

股价处历史低位,业绩拐点+产业趋势(CPO商用元年)共振,看翻倍空间,目标价80元。

1

碳化硅产业趋势加速

15日,首尔经济日报报道称,韩国正将功率半导体定位为堪比存储芯片的核心战略产业。

白毛股神Serenity,15日发文,NV、谷歌提前引领800V电源,提前至Q3小批量发货。#引领Wolfspeed盘前大涨13%。

此前三星计划重启8吋SiC产线,我们认为SiC在AI电源中重点受益,在BOM成本中占比极高,产业趋势已经非常明确!

🌟核心标的(碳化硅占比过半):

#天岳先进=以前的胜宏

#晶升股份=以前的中际

相关标的:

设备:新益昌、联动科技等;

衬底:三安光电、晶盛机电等;

芯片器件:新洁能、芯联集成、士兰微、扬杰科技、宏微科技、时代电气等;

SST: 阳光电源、金盘科技、四方股份等。

1

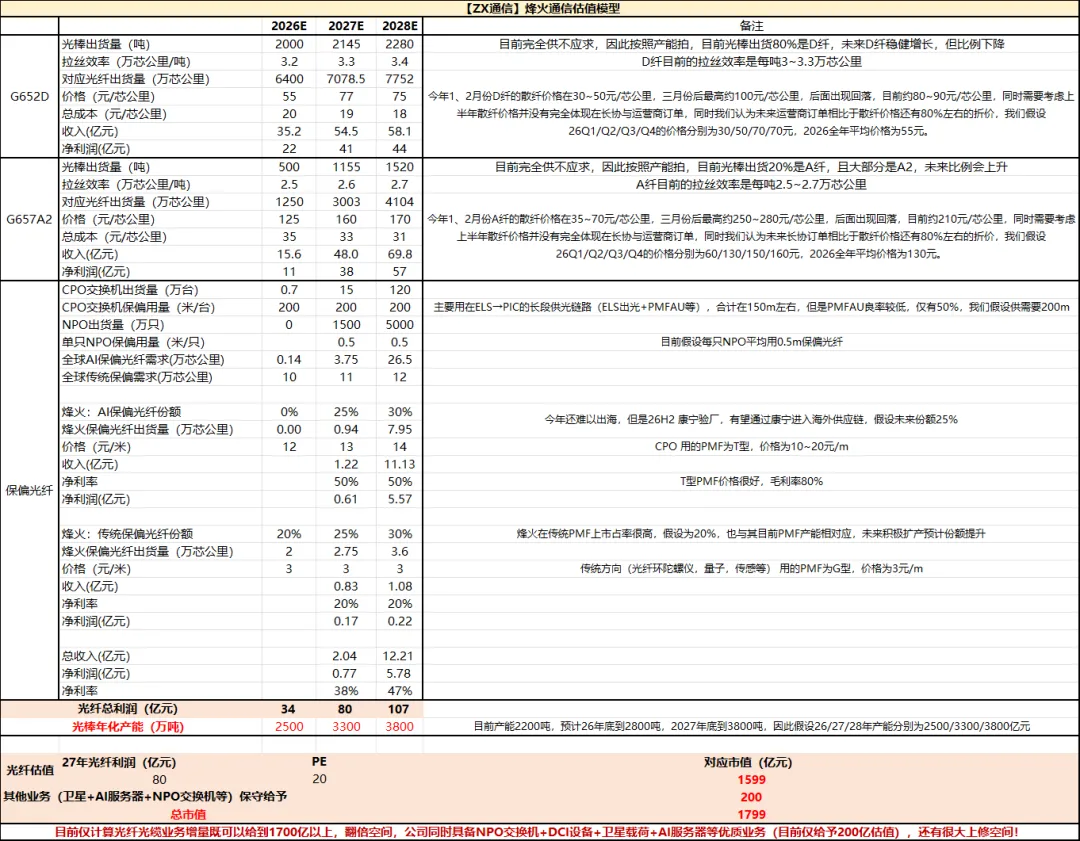

通鼎互联 :康宁光棒长协+山东/韶关A2满产在即,玻璃基板&保偏光纤期权加持

2026年6月13日 #康宁光钎长协,光钎涨价

核心逻辑:

公司构建''康宁A1光棒长协保障 + 自有A2光棒扩产 + 特种光纤(保偏/空芯)+ 康宁玻璃基板合作''四层成长阶梯。2026年A2光棒价格暴涨550%背景下,自有光棒产能释放带来极强利润弹性,2027年光通信板块有望挑战40亿+利润,当前市值严重低估。

投资亮点:

① 康宁A1光棒长协锁利

与康宁签订单年200吨以上A1光棒采购协议,对应约650万芯公里光纤,按当前价格与成本测算,年化贡献3~5亿净利润,提供高安全垫。

② A2光棒产能爬坡,弹性巨大

山东东方光源复产:单月产出10~20吨,Q3年化150吨、Q4满产300吨(A2纤),按单芯净利180~200元测算,年化贡献18~20亿利润。

韶关一期:规划600t A2光棒+2000万芯公里A2光纤,预计2027年上半年满产,满产对应36~40亿利润,2027年按半年计贡献18~20亿。

③ 新业务期权:玻璃基板+保偏/空芯光纤

与康宁多年深度合作,借康宁玻璃基板资源跨界布局TGV/玻璃基板产业链;

规划一期20~30万芯公里保偏光纤(总规划70~90万芯公里),同步推进空芯光纤项目,已对接头部光通信厂商。

1

天数智芯调研反馈20260615

#公司α:产品迭代、订单交付顺利

26年营收目标上调至30亿以上。26H1交付顺利,以天垓100、天垓150为主;预计7月WAIC发布天垓300,性能提升3倍以上、对标/超过H100,26H2量产出货。

27年天垓300全面转为主力产品,整体出货量不低于26年,乐观预计收入90亿。

#产能问题:渠道通畅,同时与国内晶圆制造、封测厂深度合作。

#端侧场景彤央系列

研发对标Orin的边缘端芯片方案,重点布局智能集成、物理AI、商用机器人等赛道。目前已与多家头部机器人厂商开展技术与商务洽谈,提前布局下一代增长曲线。

#行业β:Capex加码、国内AI芯片供需两旺

Capex:国内AI Capex持续加码,国产算力产业链继续扩容。

25年国产AI芯片性能、供给均有大进展,国产AI芯片市占率~41%,其中25H2达到约81%。

26H2预计各厂商都将推出对标H100产品,国产芯片性能整体上行。

#α+β共振、再call国产算力

国产算力布局最佳时机?β(Capex加码、供应链顺畅)+α(订单落定)共振上行!

当前天数市值仅对应27年15xPS,四小龙中具备性价比!

1

【Cpo板块】观点更新(91):该来的早晚都会来

我们一直强调,无论从订单、还是市场认知角度,#Cpo板块远未进入主升。今天的细分方向Mpo就是个很好的例子,Mpo通胀的逻辑此前就存在,但大摩的报告使板块进入主升(正如5/26,我们在看到大摩报告点燃pcb板块时,所作出的判断一样)。

坚定Cpo是未来三年内最确定+最高斜率板块,预计将有许多十倍股的诞生。

坚定看好【罗博特科】:Cpo的测试+耦合标准制定者,千亿量级市场里的最核心玩家。【致尚科技】:深度绑定Senko,mpo新公告新签订单,mmc/snmt均已批量出货,是Cpo中最被低估的方向,Dfau的地位,认知差极大。

1

炬光科技:授权AH公司(大概率为台积电)CPO边缘耦合核心IP,解决EC wafer级测试卡点,从微光学器件商向平台化IP授权跃迁,授权费+微光学器件份额上修,驱动千亿市值空间!

预期差1:商业模式质变。 台积电采用炬光EC方案后,接口标准、耦合精度等将以炬光为基准向下游传导,公司从零件供应商跃迁为技术路线定义者,与大客户联合开发,专利出海是中国光通信的历史性里程碑时刻。

预期差2:解决EC产业化核心卡点。 炬光通过在wafer上挖沟槽埋入MPLA和垂直光学耦合器,使光路垂直射入,实现wafer级ins2测试,推动EC路线从性能优选走向产业化可行。

预期差3:双端卡位。 PIC侧MPLA与FAU侧光学耦合组件必须成对匹配,炬光锁定PIC侧技术标准后,FAU侧配套份额被动锁定,达成双端卡位,后续有望锁定大份额一供甚至独供。

市值空间:1)授权费:专利授权费用期权贡献50亿元市值。2)CPO业务份额上修:远期利润增量约8.6亿元,对应430亿元市值。3)原有主业可插拔光模块、传统业务分别按35x PE及25x PE估值

1

上修27年NPO出货预期,NPO叙事确定性走强,利好#中际旭创/新易盛

根据我们近期北美调研,#大型云厂商和NV对NPO的接受度明显提升,我们预计NPO 27年的出货将高于当前市场预期,后续NPO叙事将持续走强

🪶NPO被所有大型云厂商接受。除了AWS今年年初即给出明确的NPO指引外,我们近期确认谷歌、Meta、微软的NPO需求走向明确。Meta、微软的NPO需求主要体现在Scale Up侧,预计下半年给出明后年需求的明确指引;谷歌的NPO用在Scale Out侧,另有XPO需求也在网络里有增量需求。至此,#四家大型云厂商基本都确认有较强的NPO需求,因此我们上修2027年全市场NPO出货预期,同时28年NPO出货量将在27年基础上数倍增长

🪶NV提升内部NPO产品地位,#预计CPO和NPO共存。CPO的性能天花板更高,但落地仍有较多工程挑战。我们认为,目前NV不能完全确认Scale Up CPO的出货能全部满足Rubin Ultra的备货需求,#NPO成为更现实的ScaleUp光互联选项,有望与CPO方案共存。我们了解,目前已给出初步的NPO需求指引。

投资方向:目前#核心客户的NPO多采用邀请制的联合研发,只有中际旭创、新易盛等全球光模块龙头公司参与,#预计27年、28年份额也将向两家龙头大幅度倾斜。我们认为后续NPO叙事将逐渐增强,继续推荐NPO产业链受益的#中际旭创/新易盛/天孚通信/源杰科技

金属

1

【 小金属】0615:流动性、AI叙事与基本面共振,全面看多# 稀土钼钨锡!

宏观对于小金属,尤其战略金属并非基本面影响,更多影响估值水平;# 如若流动性反包、小金属以其稀缺性和AI属性;权益表现只会更强!

#极缺或者极度刚性的供给锁定久期、广阔的AI需求空间打开向上弹性。稀土【MLCC➕供改➕战略备库】、钼【下一代字线材料➕能源&高端制造受益】、钨【钻针➕六氟化钨➕钨价第二波】、锡【央媒定调“算力金属”、焊点激增】。

【钨产业链】钨价企稳+棒材潜在国产替代,重视钨产业链

#因钨价下跌情绪压制其他资产估值的标的有望迎来补涨!

👉钨价企稳,价格下杀的压制情绪已然消散

根据中钨在线,6.15钨精矿价格维持在53万元/吨价格,钨粉价格稳定在近1300元/KG,钨价进入稳定区间。#前期因钨价下跌导致的悲观情绪已然消散。行业经营波动率收窄,有利于行业整体健康运行。

👉前期因钨价下杀恐慌情绪被压制的企业有望反弹

在本轮钨价下跌的过程中,情绪面的压制对钨产业链企业表现或多或少有些影响。我们认为#因钨价下跌情绪压制其他资产估值的弹性最大。具体而言,包括【中钨高新】【新锐股份】【欧科亿】【华锐精密】。

①【中钨高新】:在钨价下跌的时间内金洲精工资产被明显低估,钨价企稳后,公司多项业务板块有望实现价值重估,其中#单金洲精工应为其贡献1500e+市值。若考虑后续香炉山/新田岭/瑶岗仙注入,叠加棒材国产替代,#总体乐观可看目标3000e!

②【新锐股份】:#目标市值450e,其中#慧联电子应为其贡献250e市值。

③【欧科亿】:#目标市值350e,其中#永鑫精工应为其贡献200e市值。

#另外现阶段高长径比钻针棒材受制于进口,【中钨高新】【厦门钨业】【新锐股份】【欧科亿】【华锐精密】均有棒材布局,其中【中钨高新】为国内棒材份额最高能力最强。重视钻针大扩产下棒材的弹性以及高长径比钻针棒材的稀缺性。

1

【有色推荐】

我们此前反复强调,这轮有色牛市的核心驱动来自EPS,估值的波动未来终将回归,随着中报交易以及美伊谈判逐步推进,各种宏观事件即将落地,有色板块赔率空前,估值修复一触即发!!估值修复+50%,今年强基本面 EPS 再上修,各板块空间有望翻倍!

从当前板块估值以及海峡放开的修复角度考虑,当前建议关注排序如下:

✔铜:藏格 中国有色矿业 洛阳钼业 五矿资源 铜陵有色(铜冠)

✔钼:金钼 藏格 国城

✔锂:永兴 国城 融捷 盛新

✔铝:创新 宏桥 天山 云铝 神火 南山

✔金:万国 招金 灵宝 赤峰

✔镍钴:力勤 华友

✔锡:华锡 兴业银锡 锡业股份

MLCC

1

MLCC:类比存储的AI通胀超级品类,6-7月原厂涨价密集落地+缺货持续至少27年

各位领导好,我们近期多次在市场逆风情况坚定MLCC板块信心,今日板块表现亮眼!当前位置继续坚定看好,强推三环集团。

# 原厂端涨价六月起紧密落地。通过产业调研,当前已有数家头部MLCC厂商启动10-50%涨价,且议价节奏由季度调整至月度,我们坚定看好6-7月首轮原厂端的密集涨价潮到来!

# 本轮缺货潮延续至2027年后。根据digitimes报道,四家台系MLCC厂商对MLCC需求高度乐观,认为本轮AI需求拉动超越2018年日系厂商从消费电子转战汽车电子带来的转单效应,禾伸堂看27年供需缺口进一步扩大,华新科认为缺货潮将延续至2027年后,整体看MLCC有望有望迎来历史上最长的缺货潮。

# 当前台系厂房反馈设备交期拉长,扩产受到限制。禾伸堂表示高端MLCC设备交期达1~1.5年,华新科在设备厂订单排序靠前,但日系设备交期达0.5~1年,台系设备交期3~6月。

我们重申此前观点:MLCC是近期市场新关注的涨价链条里最强品种(仅次于存储),供需逻辑类似电子布(AI敞口达到临界点,传导效应带动全面涨价),叠加韩台厂商及渠道商的助推,本轮涨幅有望翻倍以上,6~7月有望迎来原厂密集涨价,渠道价格也有望迎来狂热的表现。

继续坚定推荐三环集团,另外从弹性角度建议关注昀冢科技、 风华高科;海外可以关注日韩三龙头(太阳诱电、村田、三星电机)

1

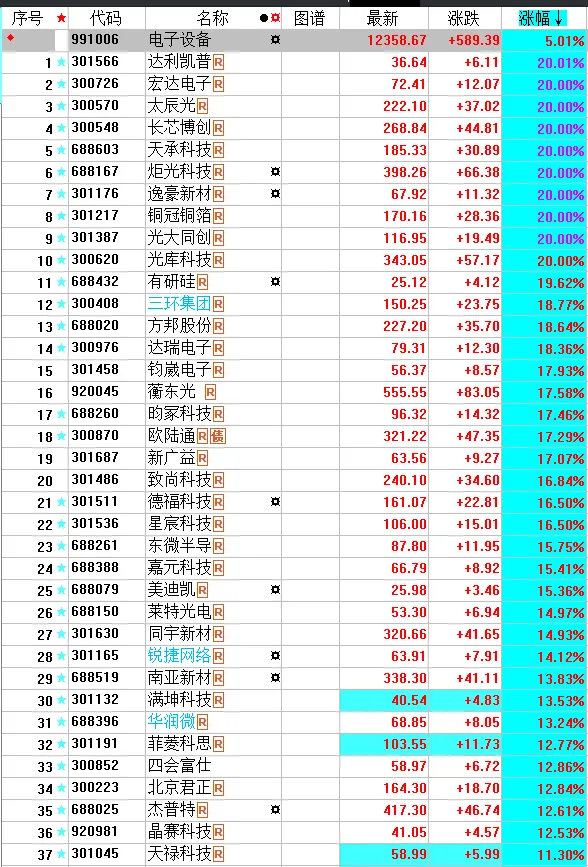

今天MLCC板块已经彻底疯了。

达利凯普20CM、宏达电子20CM、钧崴电子19%、三环集团18%、国瓷材料12%、利和兴12%、双星新材10%、火炬电子10%、振华科技10%……

资金已经从成品MLCC、硅电容,一路炒到钛酸钡主介质了。

问题来了:

如果国瓷材料都涨了12%,那天马新材凭什么还趴着?

天马新材主营高端电子陶瓷粉体、精细氧化铝,下游直接覆盖三环集团等电子陶瓷龙头。MLCC扩产需要介质材料,也需要粉体材料,主介质能缺货,基础粉体难道不缺?

现在市场炒的是:

MLCC缺货 → 高端材料涨价 → 国产替代。

国瓷已经打出空间,三环已经创出高度,下一步资金一定会问:

还有没有MLCC上游材料的小市值补涨?

几十亿市值的北交所天马新材,位置最低、预期差最大、辨识度最弱,往往才是最危险的地方。

别人都涨停了,你还在研究天马是不是MLCC材料;等市场开始研究的时候,股价可能已经不在这个位置了。

1

洁美科技大涨点评:受益于AI MLCC高容化,离型膜弹性凸显

✨1)MLCC离型膜:AI驱动高容化,离型膜用量弹性更大

量增:AI服务器MLCC堆叠层数超过1000层,是消费电子(约200–500层)、车载(约500–800层)等场景的数倍,高容叠层数量越多,离型膜需求量越大,需求弹性高于MLCC整体。

价升:高容MLCC对离型膜粗糙度要求更高,对应单价更高。目前供需紧张,进入涨价周期。

公司:把握黄金发展期,引领国产替代,开拓韩日系大客户(三星、村田等),在本轮产业周期下,有望快速提升份额。

✨2)主业载带:稳步发展,市占率国内超70%,预计跟随下游涨价

✨3)埃福思:新收购标的埃福思,为半导体精密设备,主营离子束抛光机(国内70%左右份额,25年净利率36%),用于光刻机物镜生产,未来国产替代空间广阔。

1

MLCC——静待原厂涨价函20260615

❗️产能缺口会比想象更大

#Chokepoint会愈发明显,1)消费类高容产品转产有限;2)日韩原厂扩产卡点极大(场地→设备→材料);3)AI用料号良率极低→加大产能折损率(~5倍)。

❗️向强预期与强现实迈进

原厂(尤其韩/台)涨价函但凡落地会打通所有产业逻辑线索,# 产能缺口放大→供需失衡加大→交货周期拉长→原厂提价→代理涨价→现货市场进一步放大,宏大叙事将匹配超强基本面。

代理商:【火炬电子】、【商络电子】、【深圳华强】;

国产:【洁美科技】、【三环集团】、【风华高科】;

外股:【天利控股集团】、【太阳诱电】、【三星电机】

1

鸿远电子(603267.SH)

硅电容业务:鸿远电子已布局硅基电容产品,该品类与多层片式电容具备业务协同属性,是国内较早关注并切入该技术路线的电子元器件厂商。硅电容产业正迎来拐点,三星电机于2026年6月正式宣布量产,据QYResearch调研,2025年全球硅电容市场规模约11.41亿美元,预计2032年将达到19.23亿美元;中国市场增速显著领先全球,国产化替代空间广阔。该技术路线适配AI服务器、汽车电子、先进封装等新兴场景,公司凭借在高可靠电容领域的技术积累,具备向民用高端市场拓展的潜力。

MLCC业务:公司在MLCC领域拥有二十余年技术沉淀,2025年瓷介电容器实现销售收入8.72亿元,同比增长46.7%。据TrendForce数据,2025年全球MLCC市场规模超200亿美元,Mordor Intelligence预测2026-2031年行业年复合增长率达15.03%,其中AI服务器领域增速尤为突出。中信证券测算,2026年全球服务器MLCC出货量约千亿颗规模,2030年有望扩容至4000+亿颗,年均复合增长率约40%,高端MLCC国产化替代空间巨大。公司正依托高可靠技术优势向工业控制、汽车电子、通信设备等民用高端领域拓展,SLCC等新产品已完成研发并跟进头部客户合作。

投资建议:鸿远电子明确布局硅电容技术,MLCC主业技术积淀深厚且增长稳健,两大产品线均受益于高端电子元器件国产化趋势与AI算力爆发带来的需求扩容。硅电容产业拐点已至,服务器MLCC市场快速扩张,公司具备技术与客户基础,有望在高端电容赛道实现突破,建议重点关注。

国内算力

1

重申国内算力黄金年代

自2026年1月11日发布《国内算力斜率陡峭》起,我们连续多次发表报告观点/公开电话会,坚定看好国内算力产业链的高景气行情,GPU、国产机柜、算力租赁、CPU等国内算力链均发布专题报告进行重点推荐。

#当前产业趋势出现支持国产芯片中长期逻辑: 1)国产模型能力持续提升,DeepSeek、智谱等新一代模型的Coding与Agent能力跨过可用临界点,Token与推理需求进入非线性增长;2)各家大厂推理侧陆续完成各芯片厂商适配,未来可做国产化放量替代,在国产芯片采购比例的政策导向下,国产替代进一步提速。3)以deepseek,智谱为代表的新生代模型公司,陆续开始与国产芯片co-design,减小与海外芯片差距。4)产能侧国内逐渐突破,呈现上升趋势,二季度开始预计大厂丁单可见度更高(从框架到落地),头部公司陆续进入业绩释放期。

——#CPU: 推理时代CPU价值有望重估。Agent并非一次问答,而是连续执行任务规划、检索、工具调用与代码运行,CPU承担请求接入、任务调度、数据处理、内存及网络管理,需求有望随Agent数量和调用频次非线性增长。当前海外服务器CPU涨价、交期拉长,进一步印证供需紧张,重点看好国产CPU放量。

——#GPU: 模型厂和互联网大厂加速完成国产芯片适配,昇腾、寒武纪、海光、摩尔线程、沐曦、昆仑芯等国产算力平台持续缩小与海外芯片的使用差距。

——#服务器/国产机柜: 国产GPU、CPU供给改善后,需求将快速传导至服务器及机柜环节。交付形态由单台服务器升级至整机柜、超节点及Pod级系统,工程复杂度、客户认证门槛与单体价值量同步提升,头部ODM及服务器厂商竞争格局和盈利能力有望改善。

——#IDC/云/算力租赁: 国产算力供给增加将加快服务器上架及智算中心招投标,带动机柜、电力、液冷、网络及运维需求释放;同时,Token调用爆发推动云端算力需求膨胀,好用的算力仍是稀缺资产,云、算力租赁与AIDC景气度有望持续向上。

其他

1

VC板块强call:锂电子版块中预期差和倍率最大的环节!20260615

#排产旺季到来;VC价格有望主升向上

短期来看,Q3旺季头部电池厂排产环比或达+15%以上,VC行业无库存、高稼动率某些电解液厂已经拿不到货,山东某VC厂火灾催化行业面临检修整改,VC供需7月开始失衡加剧,有望开启一波上行主升,价格至少往新高去看(25年11月的18万元/吨),当前13万元/吨。

#供给释放不及预期;27年景气依旧

中期来看,之前市场担心26年的新增供给扩张带来27年格局破坏,目前来看因为技术、资本开支大等原因实际供给释放远低于预期(天赐、亘元等),27年新增供给可能主要就是华盛锂电(2-3万吨),在添加剂比例提升以及终端需求20%-30%增速背景下需求增量有3.5-4.5万吨,供需紧张加剧,价格中枢继续看多(锂电中为数不多27强景气环节);从价格接受端来看,VC成本占比极低,VC、电解液厂抱团涨价诉求强且一致,涨价预计顺畅且持续。

#投资建议

首推:#华盛锂电(688353) 26年8-12E业绩,Q2环比高增;27年3.5万吨出货*10万元吨净利*15倍=525E目标价,现价228%空间;

次推:海科新源(301292) 26年8-10E业绩,20倍200E基本盘,后续VC涨价5万元对应50E市值增厚,考虑后续溶剂涨价,现价看100%空间;孚日股份(002083) 26年近10E业绩,当前10倍估值;

其他关注:富祥药业 (300497)、新宙邦 (300037)等。

1

#重视ABF膜四大天王:供给趋紧、国产替代加速

1️⃣ABF载板紧缺受制于ABF膜供应,膜材扩产缓慢拉长载板紧缺周期2026M5,据经济日报报道,ABF载板龙头欣兴电子的法人指出,为确保供货稳定,已有客户签署长约合约,采取“保量不保价”模式,价格将随市场滚动调整,我们认为当前ABF载板行业已处于紧供给的阶段;据SemiAnalysis,全球90%+的ABF增层膜供应被日本味之素公司掌握,不仅没有现成替代方案,部分产能已经被预定至2027年,价格上涨,交期超过6个月,当前ABF膜已逐步进入缺货的阶段;2026M5,味之素宣布将扩产ABF膜,新工厂计划2028年动工,2032年投产,2032年前无大规模新产能对冲。

2️⃣专利&工艺是ABF膜的核心竞争护城河,行业技术壁垒较高

从ABF膜的生产工艺来看,ABF膜需先将原材料按预定比例混合制成一种叫做清漆的溶液,再将清漆精密涂布在基底支撑膜上,待其干燥后形成薄膜状结构,贴上保护膜形成了ABF膜。我们认为,形成清漆的配方与专利是首要竞争壁垒,而支撑稳定量产的精密涂布工艺Knowhow,同样构成核心护城河。

3️⃣全球有望达十亿美元市场空间,日企垄断国产替代市场广阔

2025年全球ABF膜收入约5.29亿美元,预计2032年达到10.85亿美元,考虑到AI算力需求对ABF膜的拉动效应,我们认为行业市场规模增速或将高于此测算数值;同时,ABF膜长期被日企味之素垄断,据Business Research Insights,2025年味之素占据全球95%以上市场份额,国产替代市场广阔。

4️⃣建议重点关注ABF膜四大天王:#生益科技 (投资建设高性能覆铜板项目(含封装领域用基板材料));#莲花控股 (取得纽菲斯公司46%股权,切入类ABF膜赛道);#华正新材 (CBF积层绝缘膜已在国内主要IC载板厂商开展验证);#激智科技 (深度布局精密涂布生产技术,有望推出更多基于涂布技术的功能性薄膜产品)。

1

【电子级PI膜供需失衡:宇部产能被锁 钟渊将再提价】

事件:根据产业链反馈,1)宇部兴产(UBE)电子级PI膜80%产能被下游提价锁定;2)钟渊化学4月16日将其聚酰亚胺薄膜产品的全球销售价格上调20%,近期正酝酿新一轮的提价。

PI薄膜被称为“黄金薄膜”,美国杜邦、日本宇部兴产、日本钟渊化学、韩国SKC等厂商合计占据全球80%以上市场份额。1)存储/服务器/光通信领域需求大幅增加,导致全球电子级PI膜供需失衡。2)BPDA是高端PI的“心脏”,决定柔性电子与先进封装的核心性能。

海外龙头提价有望强化产业链对高端PI膜稀缺性的认知,也为具备量产能力的本土厂商提供价格窗口和导入机会。

【电子级PI膜厂商】1)#瑞华泰是国内PI薄膜龙头,掌握树脂配方、制膜工艺、成套设备自研能力,目前已成为全球高性能PI薄膜产品种类最丰富的供应商之一。2)#时代新材是国内少数已打通材料研制—模块封装—器件验证全链条闭环的企业,聚酰亚胺浆料500吨级中试产线已通过行业头部客户认证,具备量产交付能力。

【核心材料供应商】#彩客科技是全球第二大BPDA供应商,仅次于宇部兴产,电子级BPDA打破宇部兴产多年独家垄断格局;2026年产能约300吨,募投二期200吨建成后,总产能将达500吨/年,已绑定头部PI与半导体客户。

1

#合盛硅业光纤预制棒项目情况更新——0615

#项目缘由:#

去年就在考虑怎么盘活5万吨的多晶硅资产,当时光纤预制棒就在考虑但是当时价格不高,今年价格涨起来后就很快上马;实际上是基于多晶硅副产四氯化硅,目前会技改三氯氢硅,改到生产2万吨高纯四氯化硅;前期先销售四氯化硅,同步推进预制棒项目。

#3200吨预制棒项目:#

预计本周谈设备采购,可能一次性上3200吨,也可能先干1600吨(看设备采购谈判情况),老板目标是今年年底开始设备安装。公司项目进展比较快是因为,公司之前就是多晶硅到光伏产业链,厂房、洁净室等都是现成的,就是盘活之前的光伏、洁净室资产等;只要设备到就可以很快投产。

#投资:#

之前前期的东西公司都有,现在设备比较紧俏,可能大几千万到一个亿每个设备;设备要大几个亿投资

1

周观点:Token支出优化或非需求见顶,关注微信Agent与暑期产品

本周市场关注 Token 支出指数回落。我们倾向认为不宜简单解读为 AI 需求见顶,指数更能代表市场愿意为前沿模型相对于开源替代方案所支付的“质量溢价”。因此Token支出指数或更多反映模型使用结构变化、推理成本下降及企业对 Token ROI 的精细化管理。我们认为,一方面AI推理成本持续优化,企业对AI需求上升但也追求精细化消耗Token提升ROI;另一方面,整体消耗角度,应用场景天花板仍未打开。

云模芯:海外头部模型 6 月或密集迭代,Anthropic 发布 Fable 5,OpenAI GPT5.6 预计推出。Fable 5出口管制,继续看好模型资产稀缺性,#MiniMax 在全模态、性价比上具备优势,#智谱 后续关注 GLM5.5。近期大模型股票波动较大,主要受入通、解禁等因素影响,中期仍看模型能力与商业化兑现。

互联网:腾讯微信 Agent 连续两周受关注,小程序 AI 开发模式 beta 发布,携程、同程等首批内测接入。腾讯 AI 叙事从低预期修复转向 winner 逻辑,当前仍处第一阶段,后续看更大参数模型、微信 Agent 与 B 端 WorkBuddy 持续验证。关注 #腾讯、#快手、#汇量科技、#美图、#哔哩哔哩、#阅文、#心动、#赤子城。

传媒:物理 AI 关注度提升,关注 #风语筑(拟以不超过2,000万元自有资金投资松应科技)、#五一视界。游戏板块估值仍在历史底部,腾讯网易企稳,恺英增持、心动回购,巨人/华通入指数催化。暑期关注 #腾讯《洛克王国》《弧光猎人》、#巨人网络《超自然》、#心动《小镇》、#网易《遗忘之海》。

新消费:#泡泡玛特 Labubu 成为世界杯历史上首个登台中国潮玩形象,联名及新品周期热度有望延续。关注 IP 产品周期、新品类、海外运营优化及渠道调整带来的向上动力。

上一篇

发表评论

发表评论: