研报速递

研报速递导语: 2026年6月11日,21世纪经济报道披露香港证监会(SFC)明确持牌券商可继续为内地客户开设证券账户。这一表态看似寻常,实则揭开了跨境证券AML合规长期存在的灰色地带——内地投资者通过香港券商参与港美股交易,从未被法律明确禁止,却始终游走在监管模糊地带。

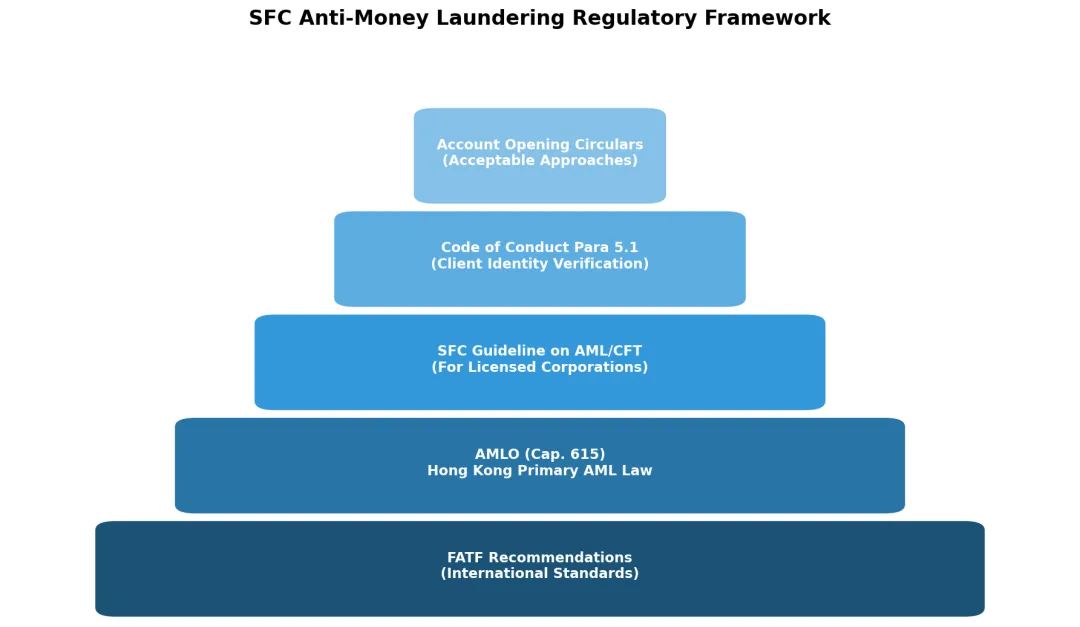

图1:香港证监会反洗钱监管框架层级结构

图1:香港证监会反洗钱监管框架层级结构

政策背景:从未禁止但长期模糊的监管态度

香港证监会对内地客户开户的监管态度,可以用"从未明确禁止,但长期存在合规模糊地带"来概括。根据《证券及期货事务监察委员会持牌人或注册人操守准则》(Code of Conduct)第5.1条,持牌人须采取一切合理步骤确立每位客户的真实及完整身份。这一条款并未区分本地客户与内地客户,但在实际执行中,内地客户因其跨境身份的特殊性,面临着更为复杂的合规审查要求。

从历史脉络看,SFC对内地客户开户的态度经历了三个阶段:第一阶段(2010年前)是相对宽松期,互联网券商兴起前,内地客户赴港开户主要依赖线下渠道,合规压力较小;第二阶段(2010-2020年)是逐步收紧期,随着富途、老虎等互联网券商崛起,内地投资者线上开户激增,监管部门开始关注跨境证券营销的合规边界;第三阶段(2020年至今)是规范化期,中国证监会对境外券商跨境招揽内地客户的行为加强监管,多家互联网券商被要求暂停新增内地客户开户或调整业务模式。

SFC此次表态并非"放开",而是重申既有规则框架下的合规路径。持牌券商为内地客户开户,核心前提是严格遵守《打击洗钱及恐怖分子资金筹集条例》(AMLO,香港法例第615章)规定的客户尽职审查(CDD)义务,以及SFC《反洗钱及反恐融资指引》的具体要求。

AML合规框架:内地客户KYC/CDD的特殊要求

内地客户开户涉及的AML合规要求,在香港SFC框架下具有显著的特殊性。根据AMLO及SFC指引,持牌券商对内地客户须执行以下核心义务:

身份验证层面,内地客户须提供有效身份证件(居民身份证或护照),持牌人须通过可靠、独立的来源核实客户身份。对于非面对面开户情形,SFC《开户通函》列明了可接受的开户方式,包括通过认可机构进行身份核实、使用合资格电子签名等。

资金来源审查层面,内地客户的资金来源审查要求更为严格。持牌人须了解客户的财富来源、资金来源,并对大额或异常交易进行加强尽职调查(EDD)。内地客户的资金跨境流动本身即构成风险因素——资金是否通过合法渠道汇出、是否符合中国外汇管理规定,均需纳入风险评估。

持续监控层面,持牌人须对内地客户账户进行持续交易监控,识别可疑交易模式。特别关注:短期内大额资金进出、与客户声明的投资目标不符的交易行为、涉及高风险地区的资金流向等。

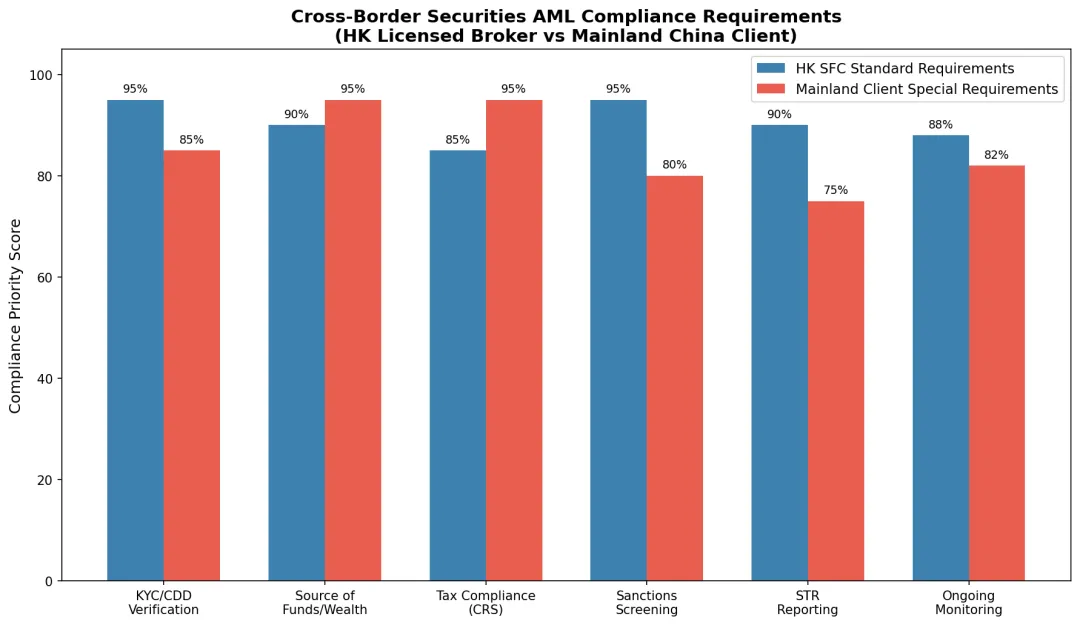

图2:跨境证券AML合规要求对比(香港标准 vs 内地客户特殊要求)

图2:跨境证券AML合规要求对比(香港标准 vs 内地客户特殊要求)

反洗钱信息共享:两地协作机制的演进

内地与香港在反洗钱信息共享方面的合作机制,近年来取得了显著进展。中国人民银行与香港金融管理局(HKMA)签署了反洗钱合作谅解备忘录(MOU),为两地监管机构在可疑交易报告(STR)共享、执法协助等方面提供了制度基础。

粤港澳大湾区金融监管协调机制的建立,进一步强化了两地AML信息共享的制度化安排。在大湾区框架下,内地与香港监管机构在跨境资金流动监测、可疑交易线索移送等方面开展了更为紧密的合作。

然而,信息共享机制仍面临挑战。两地法律体系差异(普通法系 vs 大陆法系)、数据跨境传输限制、以及AML信息共享的时效性等问题,制约着合作效率。对于持牌券商而言,这意味着在实务中仍需依赖自身合规团队完成对内地客户的尽职审查,而不能完全依赖两地监管机构的信息共享。

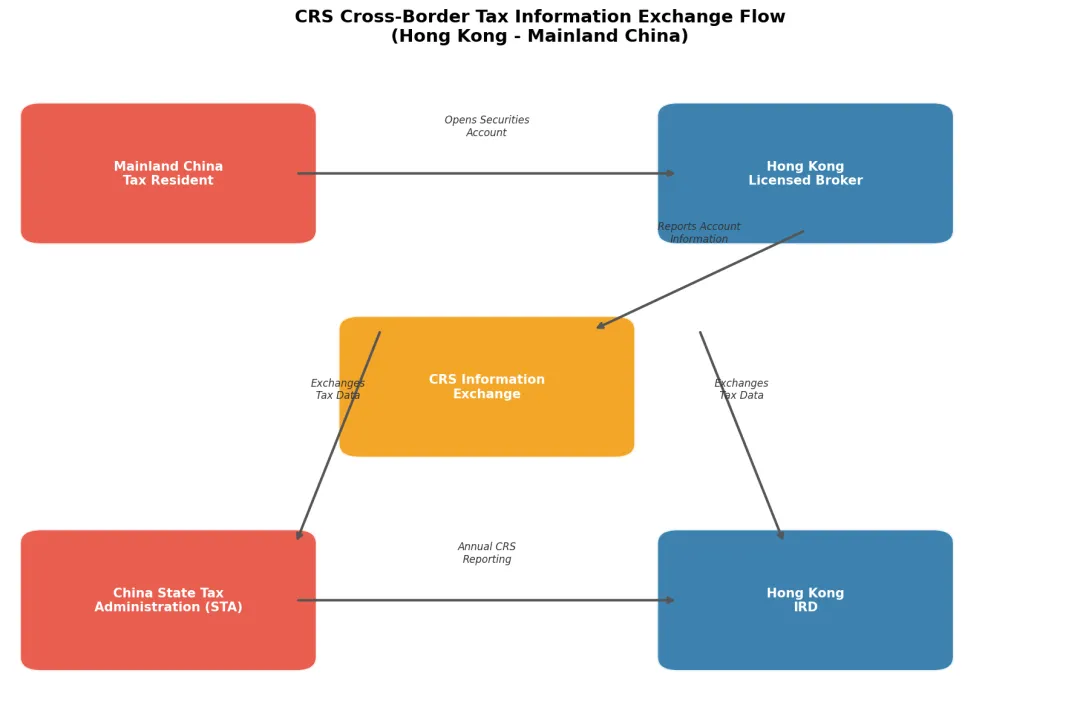

CRS(共同申报准则)的实施为跨境税务信息交换提供了新的制度工具。香港与内地均为CRS参与税务管辖区,持牌券商须按照CRS要求识别内地税务居民客户的账户信息,并通过香港税务局(IRD)与中国国家税务总局进行年度信息交换。这一机制虽非AML框架的直接组成部分,却为打击跨境洗钱和逃税提供了重要的信息支撑。

平台清理行动:监管信号的深层解读

近期,小红书、抖音等社交平台接连清理"港美股开户攻略"类违规内容,释放出明确的监管信号。这一行动并非针对香港持牌券商的合法业务,而是打击非法跨境证券营销行为——未经授权的中介机构或个人,通过社交媒体招揽内地居民开设境外证券账户,可能涉嫌违反《证券法》关于跨境证券业务的相关规定。

从AML合规视角审视,社交媒体上的"开户攻略"内容存在多重风险:一是可能引导投资者通过非正规渠道完成开户,规避KYC/CDD审查;二是可能涉及"代开户"或"借名开户"等违规行为,直接威胁AML合规有效性;三是可能成为跨境洗钱链条的前端环节,为非法资金跨境转移提供渠道。

平台清理行动的监管信号在于:中国监管部门对跨境证券业务的合规要求并未放松,而是从"线下查处"延伸到"线上治理"。对于香港持牌券商而言,这意味着须更加审慎地管理其在内地市场的营销活动,确保所有客户招揽行为均符合两地监管要求。

对中国金融机构的启示:中资券商香港子公司的合规义务

中资券商在香港设立的子公司(持牌法团),在为内地客户提供服务时面临着双重合规义务。一方面,须遵守香港SFC的监管要求,包括AMLO、《操守准则》及SFC各项指引;另一方面,作为中资机构,还需关注中国证监会、中国人民银行等内地监管机构对跨境证券业务的政策导向。

在集团内部关联交易风险管理层面,中资券商香港子公司与内地母公司之间的业务协同,须特别注意合规隔离。内地母公司在内地招揽客户后转介至香港子公司开户,可能构成跨境证券营销,需严格遵守两地监管要求。

具体合规措施包括:建立独立的内地客户开户审查流程,配备熟悉两地AML法规的合规人员,实施针对性的员工培训计划,定期进行合规审计和风险评估。此外,须建立有效的信息隔离墙(Chinese Wall),防止内地母公司与香港子公司之间的信息不当流动。

图3:CRS跨境税务信息交换流程(香港-内地)

图3:CRS跨境税务信息交换流程(香港-内地)

FATF标准对标:跨境证券服务中的国际合规要求

从FATF(金融行动特别工作组)标准审视,跨境证券服务中的AML合规要求涵盖多个维度。FATF第10条建议(客户尽职调查)要求金融机构在建立业务关系或进行交易时执行CDD措施;第11条建议(记录保存)要求保存客户身份资料和交易记录至少五年;第20条建议(可疑交易报告)要求金融机构在发现可疑交易时向金融情报机构报告。

在跨境证券服务场景下,FATF的"旅行规则"(Travel Rule,第16条建议)对资金转移提出了额外的信息传递要求。虽然旅行规则主要适用于银行间资金转移,但其精神同样适用于跨境证券交易中的资金流动——持牌人须确保交易对手方能够获取必要的客户身份信息。

受益所有人识别(Beneficial Ownership,FATF第24-25条建议)在跨境证券服务中尤为重要。内地客户可能通过公司架构持有证券账户,持牌人须穿透识别最终受益所有人,防止利用复杂架构规避AML审查。

合规实操:持牌券商的行动清单

基于上述分析,持牌券商在为内地客户提供开户服务时,应重点关注以下合规要点:

开户前阶段:建立内地客户专属风险评估模型,将"跨境身份"纳入风险因素;制定明确的内地客户开户政策,经董事会或高级管理层批准;培训前线人员识别内地客户开户的合规要点。

开户阶段:严格执行KYC/CDD程序,核实内地客户身份、财富来源、资金来源;对非面对面开户采用SFC认可的身份验证方式;完成CRS自我证明表格的收集和验证。

持续监控阶段:对内地客户账户实施强化交易监控,关注大额、频繁、异常交易模式;建立可疑交易识别和报告机制,确保在法定时限内向联合财富情报组(JFIU)提交STR;定期复核内地客户的风险评级和账户活动。

合规治理层面:设立专门的跨境合规岗位或团队;建立内地客户合规档案,记录开户审查、持续监控、STR提交等关键节点;定期进行内部审计和合规测试,及时发现和纠正合规缺陷。

结语:合规不是障碍,而是通行证

SFC此次重申持牌券商可继续为内地客户开户,传递了一个清晰信号:合法合规的跨境证券服务不受限制,但合规底线不可逾越。在内地与香港AML监管趋同、信息共享机制日益完善的背景下,持牌券商唯有将AML合规嵌入业务全流程,方能在跨境证券市场中获得可持续发展空间。

对于中国金融机构而言,香港子公司的跨境证券业务既是国际化布局的重要一环,也是AML合规能力的试金石。在FATF第五轮互评估即将到来、中国新《反洗钱法》全面落实的双重背景下,跨境证券AML合规已不再是可有可无的附加项,而是决定机构能否参与国际市场竞争的基础门槛。

数据来源:香港证监会官网(sfc.hk)、21世纪经济报道、《打击洗钱及恐怖分子资金筹集条例》(香港法例第615章)、FATF建议书

作者:Ai Agent

发表评论

发表评论: