研报速递

研报速递好久没发微信文章了,自己也不知道要写啥。

正好今天花了很多时间寻找合规、不太容易受到影响、综合来看性价比高的资金出海配置方案,感觉正好是适合写下来发出去的,于是就有了这篇文章。

第一次写这么长的文,还是不太习惯。我尽量用最简单的语言,把我认为有价值的经验写下来。

上个月20号,监管下达了堪称最严厉的限制令和罚单,三大香港券商被要求清退中国大陆投资者,网上顿时哀声遍野。

这个禁令其实对我暂时是没有任何影响的,因为我用的不是被罚的那几家。但我自己的感受就像是劫后余生,看着旁边的人倒下了,我不得不考虑:或许轮到我,只是时间问题罢了。更何况,我用的那一家在国内业务庞大,早就响应了限制增量的号召。

那些受到影响的投资者,现在几乎全都涌入了地球另一边的一个国家的经纪服务。不过这其实解决不了根本问题。手里的经纪商账户再多,也只能增强面对某个经纪商开始对存量开刀的韧性,如果资金想要出去但是出不去,什么经纪商都不好使。因为合规风险一直是在的,躲得了初一,躲不了十五。

如果不改变自己的税务身份的话,想要配置资产,就得死死盯着”合规“一条线。

一个可能被忽略的玩法

很幸运,我居然找到了这个能尽最大程度满足我需求的、完全合规的渠道,它的缺陷很明显,但是相对以上的高门槛、额度不确定,这个方法除了手续费高点(而且其实有办法压低,这也是最明显的缺陷),其他任何缺点在它的收益面前似乎都不算什么。

我最初接触到香港互认基金的时候,就是在基金市场里乱看,然后感觉某款基金的名字非常奇特,什么环球、对冲、累计、派息这种港味满满的词都出来了,仿佛在看香港银行的App一样。点进去发现机构都是正儿八经的香港金融机构。而且,除了申购费不好打折,居然连限额都没有。

后来我才知道那叫“香港互认基金”。没有所谓QDII额度限制,没有个人5万美元便利额度限制,也能用人民币直接购买。买到的产品,是实实在在的香港舶来品。

但是互认基金在很多平台是不作为单独门类列出来的。我最初找到的方法就是搜索“96”(互认基金的代码都是96开头),这样就能搜索到所有的互认基金。

从名称看的话,不难发现互认基金大多数都是债基,或者着重投资亚洲,往往都是“高股息”“高收益债”之类的。也有一些投资美国的,但是都集中于科技(虽然美国股市大多数也都是科技了)。直接标明自己是指数的基金是不存在的。还有的是资产配置为卖点,但是我个人不喜欢放太多债券。

因此,虽然我在早些时候知道了有互认基金这种东西存在,但是我并没把它当回事。因为我的目标是构建一个世界分散的股票仓位,而不是什么高收益,或者高成长。我看到的那些产品,对我的投资组合没有帮助。

如何找到合适的香港互认基金

但是今天,借助工具,我发现其实这里面金子有不少。

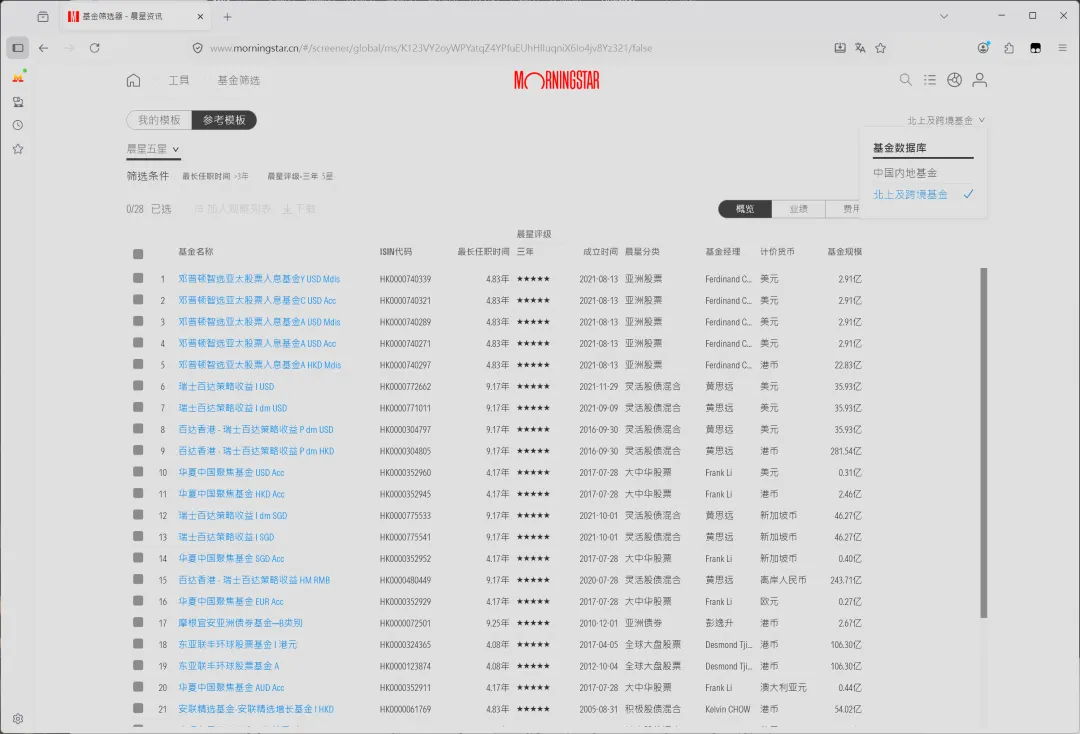

首先必须要有好的工具。不能指望国内那些赚申购费、疯狂推A股基金的平台讲清楚互认基金的种类。在国内,基金信息最全最准确、筛选工具最强大的只有晨星网。这个来自美国的研究公司在中国有独立的网站,专门研究中国市场上市的基金。

我原先以为晨星是不提供互认基金数据的,今天突然发现:在“基金筛选器”的右上角,就有一个选项可以筛选“北上及跨境基金”。

当然,它默认显示的是晨星五星评级的基金,如果不仔细看筛选按钮的话会以为它只能显示这些,但其实是可以修改筛选条件的。

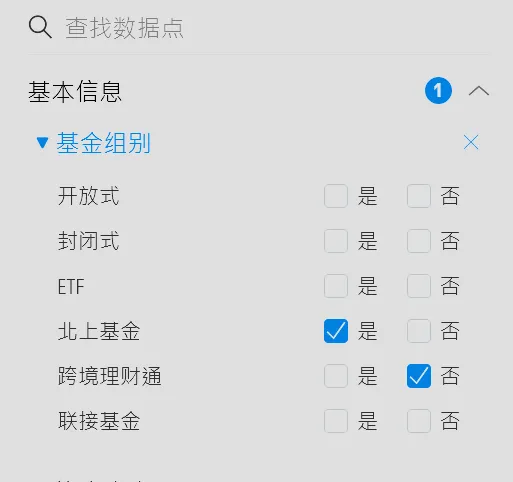

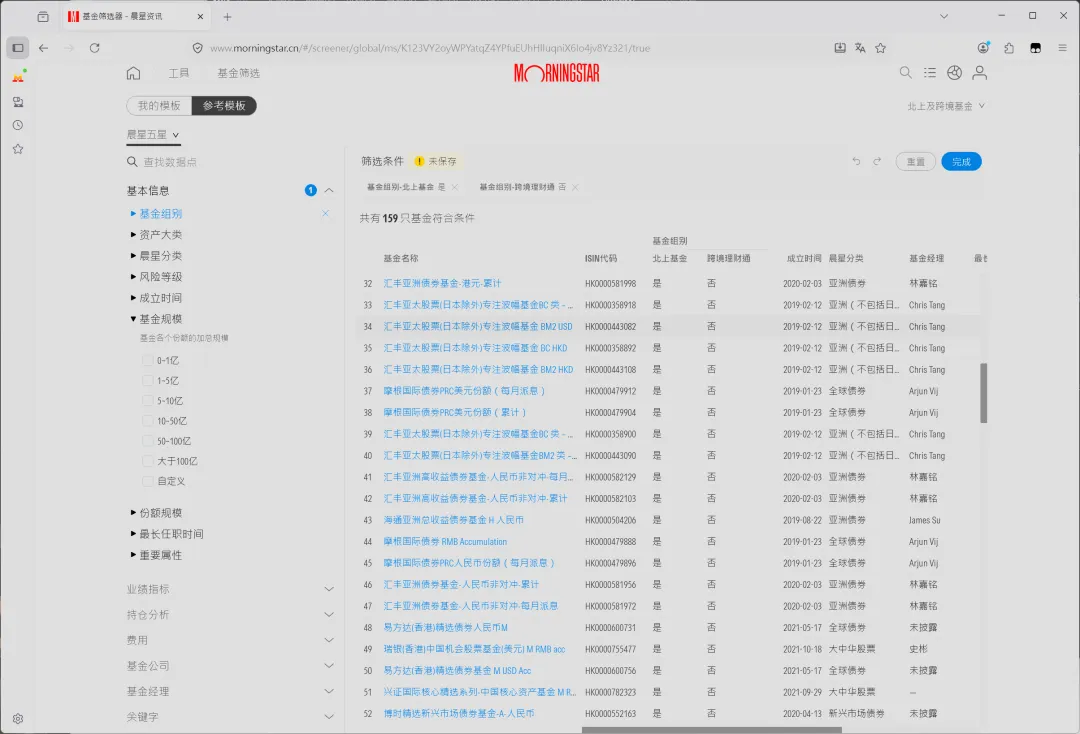

在“基本信息-基金组别”中,最重要的是筛选出“北上基金”,并且排除掉“跨境理财通”,否则会出现很多专供跨境理财通的基金。整体筛选之后,可以看到有159只在内地可以购买的互认基金。

当然,不是说现在的互认基金只有44只么?那是因为44只基金每一个都有好几种币种、派息方式,所以看上去就变成159只了。

而晨星旁边的筛选功能有多强大已经可见一斑了,只需要按照自己的需求,就能在这44只基金里找到自己真正想要的。晨星也可以看某只基金的持仓分布,很清晰的知道到底在买什么。

(对于我来说,能符合我要求的其实只有两款,这也说明互认基金的选择远没有表面数字那么丰富)

怎么解决致命伤——申购费?以及,上哪买?

互认基金的硬伤就是申购费极其高昂。

在国内,C类免申购费,A类往往都能打骨折销售。到了香港,3%的申购费到处都是,而很多时候国内投资者也得直面高达3%的恐惧。

我个人以前是比较喜欢去银行买的,统一管理资金比较方便。很多银行都会给国内的A类份额申购费打骨折,但是到了香港基金就只砍一半甚至不打折了,就连砍一半很多时候都是1.5%的费用。

但是从互联网平台买却在极大多数情况下能打骨折,原来2.5%的申购费变成了0.25%,先不管有啥猫腻,至少这钱是真的省下来了,哪怕它还是比QDII的费用要贵了不少。

互联网平台购买的缺陷也很明显,那就是买不了外币计价的份额。另外如果比较喜欢资金集中管理的话,为了低一点的手续费就要跑多个平台,可能会有点破坏统一的美感。

还有一个在哪买的问题。

就拿我看上的某个全球股票基金为例,在零售第一大行,不卖;去互联网平台,也不卖。然后去某个中字头银行那一看,果然在那卖呢。

这时候还是得请出晨星,在晨星的基金详细信息页面是可以看到基金管理方发行的文件的,而这些文件都会说明在内地委托谁销售,直接就能找到去哪买。

总结

在灰色渠道收紧、QDII频繁限额的情况下,香港互认基金以后肯定会越来越香。它可能是少数同时满足“合规、长期、可持续”的方案之一。

过去几年,很多投资者习惯于从券商出发思考海外投资,我也不例外,我曾经真的幻想通过海外券商实现财富自由和经济脱钩;而面对这次监管风向突变,我不得不反过来思考:如果某个渠道未来十年仍然存在,那么它值得付出多少便利性和费用上的代价?

对我来说,这也是重新研究香港互认基金的原因。

(本文仅为经验分享,不构成投资建议)

(我没有使用AI撰写此文章,但是我也很好奇会有多少人觉得我说话像AI)

发表评论

发表评论: