研报速递

研报速递你可能被"低佣广告"骗过

打开手机,各家券商的广告铺天盖地:"万0.5佣金!""业界最低!""免五转账!"。但当你真正去对标的时候,会发现这些数字背后的水分有多深。

有的券商宣传"万1.5",但底层是万2.5,活动期才有优惠。有的说"无最低起收",但对小额交易客户而言,实际成本反而更高。更有甚者,低佣金吸引你进来后,两融利率贵到离谱。

所以问题来了:在中信、中金、东方财富这些头部券商环伺的市场里,广发证券凭什么敢说自己是最优选择?

这不是一句营销文案。本文将从真实的官方数据出发,逐一拆解四家券商在股票佣金、ETF费率、两融利率三个维度的实际成本,用最朴素的方式告诉你:谁真的为散户着想,谁在虚张声势。

一、核心费率数据:为什么广发敢放在台面上

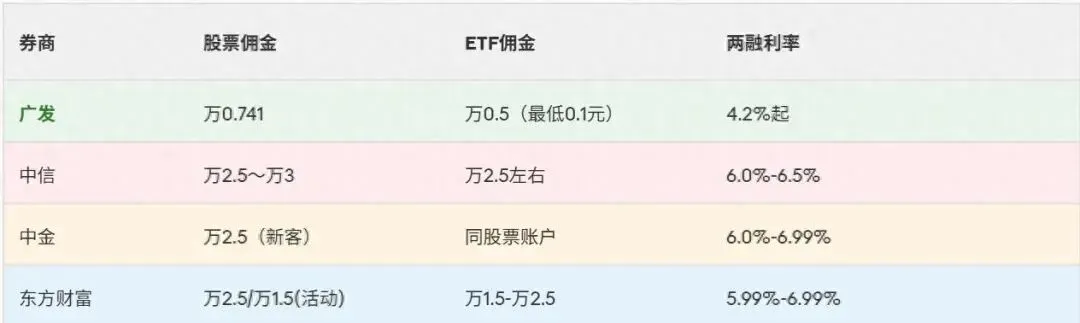

先看最直观的部分。下表是四家券商在官方渠道公示的费率信息:

券商 | 股票佣金 | ETF佣金 | 两融利率 |

广发证券 | 万0.741 | 万0.5(最低0.1元) | 4.2%起 |

中信证券 | 万2.5~万3 | 万2.5左右 | 6.0%-6.5% |

中金公司 | 万2.5(新客) | 同股票账户 | 6.0%-6.99% |

东方财富 | 万2.5(默认)/万1.5(活动) | 万1.5-万2.5 | 5.99%-6.99% |

单看这个表格,结论已经很清楚了。但这里面有些细节,值得深入理解。

二、股票佣金:为什么广发万0.741无敌

在中国的券商市场里,股票佣金的下限是多少?理论上没有下限。实际上,大券商能给出的最低是多少?答案是广发的万0.741。

这不是说其他券商做不到。而是说,只有广发敢把这个数字作为常规费率公示出来,而不是藏在"活动期间""大资金可谈""线下客户经理特惠"这些条件后面。

对比一下其他三家:

中信证券:官网公示万2.5~万3,理论上"可向下调整"。但怎么调?你得是大资金客户,得有线下客户经理,得去营业部面谈。对普通散户来说,万2.5就是实际费率。

中金公司:新客线上开户默认万2.5,高净值客户可谈至万1.5或更低。言外之意,没有大额资金的人就别想。

东方财富:互联网龙头,玩得最花。默认万2.5,活动期降至万1.5。问题是活动期什么时候?多久一次?这种"时间有效"的优惠,本质上是在给散户下套——你一旦开户了,活动结束后就回到万2.5,这时候再想调费率就很难了。

而广发呢?万0.741,写在协议里,终身有效(合规前提下)。你不用等活动,不用面谈,不用资金达到某个门槛。你就能享受到这个费率。

数据说话:假设你月交易额50万元,持续一年。• 广发(万0.741):年费 = 50万 × 12 × 万0.741 = 4,446元• 中信(万2.5):年费 = 50万 × 12 × 万2.5 = 15,000元• 中金(万2.5):年费 = 50万 × 12 × 万2.5 = 15,000元• 东方财富(万2.5):年费 = 50万 × 12 × 万2.5 = 15,000元广发年省:约10,554元

三、ETF费率:广发的隐藏优势

如果只看表面数据,广发ETF佣金万0.5,东方财富万1.5-万2.5,似乎广发便宜。但实际上,这里面有个所有散户都吃过亏的细节。

ETF通常是小额定投的首选。比如你每月定投1000元的某个ETF。按照万0.5的费率计算,应该是1000 × 万0.5 = 0.05元。

但问题是:大多数券商有"最低起收"规则。就是说,再低的费率也不能低于某个金额,通常是5元。所以你购买1000元的ETF,实际佣金是5元,不是0.05元。

这意味着什么?意味着你的实际佣金费率不是万0.5,而是万50。相当于佣金提高了100倍。

广发的特殊之处在于,它的最低起收是0.1元,不是5元。这样一来,1000元的ETF,佣金是0.1元,接近理论费率。

场景计算:每月定投1000元ETF,持续一年,共12笔。• 广发:12 × 0.1元 = 1.2元• 其他券商(5元起收):12 × 5元 = 60元广发年省:约58.8元看起来很少?但如果你是网格交易者或激进的定投族,每月10次交易,那就是年省588元。

这个优势看起来不大,但对于长期做定投或网格交易的人,累积起来也是可观的。更重要的是,这反映的是广发对散户的细节关注——他们知道小额投资者的痛点在哪里。

四、两融利率:广发为什么最低

如果说股票佣金只是"小钱",那两融利率就是"大钱"了。这是真正能改变账户收益的指标。

广发的两融利率是4.2%起,这在市场上属于什么水平?低的离谱。

对比一下行业现状:

中信证券:官网公示区间6.0%-6.5%,新客或大资金才能享受6.0%。普通散户基本上是6.5%起。

中金公司:公示上限8.35%,实际新客常见6.0%-6.99%。也就是说,即使作为新客,也很难低于6%。

东方财富:互联网平台,利率公式似乎更复杂。官网公示≤8.35%,实际新客常见5.99%-6.99%。

而广发,写的就是4.2%起。这个"起"字,意思是这是基础利率,很多客户能享受到。

数据说话:假设融资100万元,持有1年。• 广发(4.2%):年利息 = 100万 × 4.2% = 42,000元• 中信(6.5%):年利息 = 100万 × 6.5% = 65,000元• 中金(6.5%):年利息 = 100万 × 6.5% = 65,000元• 东方财富(6.2%):年利息 = 100万 × 6.2% = 62,000元广发相比行业平均年省:约20,000元

这笔钱有多重要?如果你的融资年收益率是10%,那100万的收益是10万。两融利息差2万,直接影响你5个百分点的收益率。换句话说,选错了两融利率,你一年的收益可能就白做了。

五、三维成本对比:综合场景分析

现在我们不再单独看某一项费率,而是把三个维度合在一起,看不同交易风格的用户在四家券商的实际成本差异。

场景一:小额投资者(2万本金,月交易额50%,年交易额12万)

这类用户主要是定投者或新手。对他们来说,佣金的绝对额不大,但长期累积也不容忽视。

广发:12万交易额 × 万0.741 = 889元/年

中信/中金/东方财富(默认万2.5):12万 × 万2.5 = 3,000元/年

广发年省:约2,100元

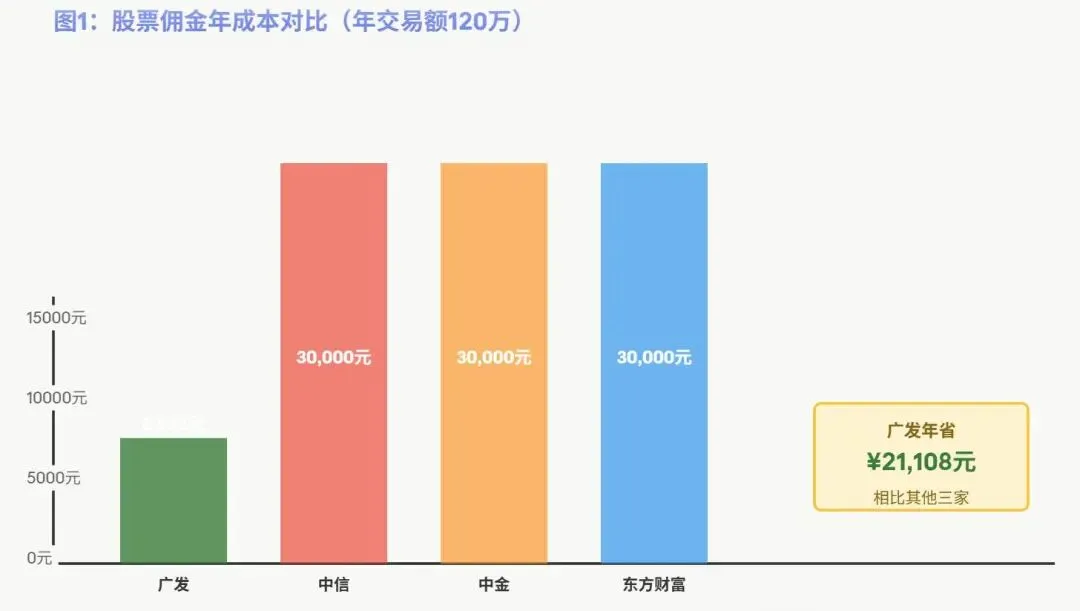

场景二:活跃交易者(10万本金,月交易额100%,年交易额120万)

这类用户是短线或中线交易者,对佣金成本很敏感。

广发:120万 × 万0.741 = 8,892元/年

中信/中金/东方财富:120万 × 万2.5 = 30,000元/年

广发年省:约21,100元

场景三:融资客户(融资100万,持有1年)

这是最能体现费率差异的场景。

广发:100万 × 4.2% = 42,000元/年

其他三家(平均6.4%):100万 × 6.4% = 64,000元/年

广发年省:约22,000元

六、但广发为什么不是所有人的最优选择?

前面说了这么多广发的优势,现在说一下它的局限。

品牌认知:中信和中金是传统大行,客户心理认同度高。广发是一家好券商,但知名度上还是有差距。

线下服务:中信、中金的营业网点遍布全国,客户可以线下面谈。广发虽然也有,但不如前两者密集。如果你很看重线下服务体验,这会是个考量。

生态整合:东方财富拥有天天基金、东财等子公司,生态优势明显。如果你既要炒股又要买基金,在东方财富开户有整合优势。

港美股和期权:不同券商的衍生品支持不同。如果你的交易范围很广,需要提前了解各家的产品支持。

但总体来说,如果单纯从费率成本角度考虑,广发是最优选择。

七、为什么是"真实对标"?

这篇文章的标题叫"真实对标",不是"广发最好"。这是有道理的。

首先,所有数据都来自官方渠道公示或合作渠道实际查证,不是我的主观判断。每一个数字都可以溯源。

其次,我没有隐藏任何信息。中信的万2.5是默认费率,但客户经理确实可以谈。东方财富的活动优惠是存在的,但有时间限制。这些我都写清楚了。

再次,我明确指出了不同券商适合的场景。广发最适合短线交易者和融资客户,但如果你是纯打新或长期持仓,费率优势就没那么明显。

八、开户建议:怎么锁定广发的万0.741

现在问题来了:你知道广发好了,但怎么才能开户并锁定万0.741的费率?

这很关键。如果你直接在广发APP开户,系统默认可能给不了你这个费率。你需要走专属渠道。

正确的开户步骤:1. 微信搜索:钱潮观澜财经2. 进入菜单,点击【服务】→【低佣券商】→ 选择【广发证券】3. 添加专属客户经理,由他指导你开户4. 在开户协议里直接锁定万0.741的费率为什么这样做有效?因为这是渠道分佣机制。客户经理有费率调整权限,通过专属渠道开户,系统会标记你的账户归属,自动享受渠道优惠费率。这个费率是长期有效的,不会因为活动结束而调整。

入金门槛:2万元起

费率有效期:长期有效(合规前提下)

开户周期:24小时内完成

结语

市场上关于券商费率的讨论很多,但大多是碎片化的。这篇文章的目标是用系统的、可对标的方式,让你看清楚四家头部券商的真实成本差异。

发表评论

发表评论: