跨境券商清退散户深度解析:结构性不公、金融安全矛盾与普通人破局路径本次跨境互联网券商清退内地投资者事件,是一个极为真实的大众投资困境。在大众口中“当美股可以赚钱时,连门都进不了”不公本质。这并非简单的香港金融市场歧视内地投资者问题,而是监管早年默许灰色便利吸引普通散户入场,如今骤然撤去阶梯,最终让所有合规成本、交易风险,全部由中小散户独自承担的结构性失衡局面。一、事件核心事实锚点:2026跨境证券整治完整规则

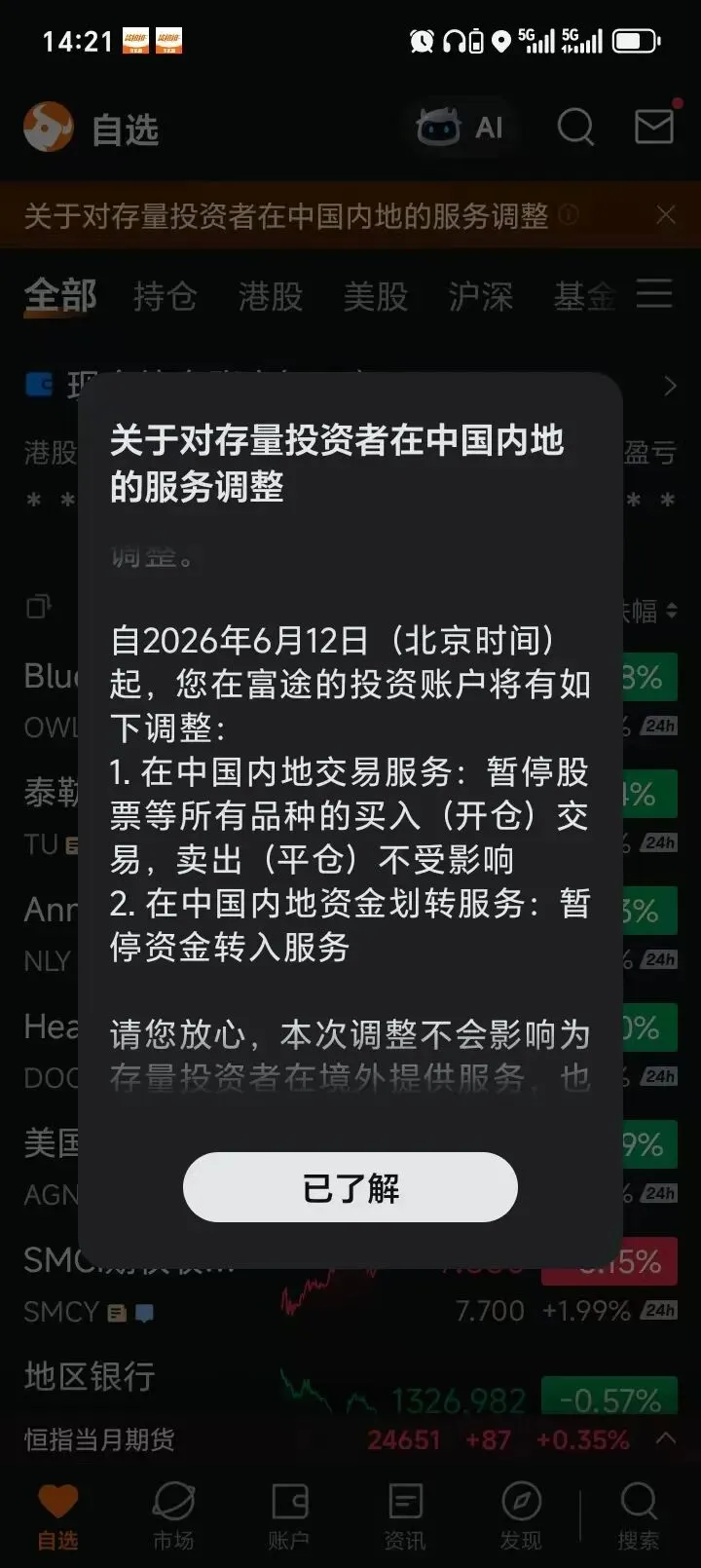

2026年5月22日,证监会联合八部门正式印发《综合整治非法跨境证券期货基金经营活动实施方案》,设置两年集中整治过渡期,彻底规范非法跨境证券经营活动,核心整改对象为富途、老虎、长桥三家主流跨境互联网券商,三家机构合计被罚没约23亿元。自2026年6月12日起,三家券商对内地境内存量客户正式执行只出不进核心规则:禁止操作:暂停所有买入、开仓交易,暂停一切资金转入操作保留操作:正常卖出、平仓、持仓查询、资金转出、分红到账功能两年整治过渡期结束后,三家机构面向内地的官方网站、交易App、配套服务器将全面关停,延续多年的低门槛线上跨境投资灰色通道彻底终结。与此同时,香港金管局同步出台严格监管通函,收紧内地客户投资账户KYC审核标准:所有新开投资账户必须由本人赴港线下办理,签署书面声明证明资金来源非内地合规渠道,账户结算必须依托本人名下香港持牌银行账户完成。监管官方口径明确:本次整治针对的是非法跨境经营机构,并非没收个人资产。所有合规开立、具备真实持仓与资金的个人账户,不会被强制清仓、清零,仅丧失内地常态化交易权限。二、金融安全与个人资产的核心矛盾:真实存在的结构性不公

国家资本外流管控、反洗钱监管、外汇管理制度,是维护国家金融安全的核心底线,属于不可动摇的宏观规则,并非空洞的政策话术。此前三家跨境券商的核心增长模式,就是依托内地市场大肆营销、线上一键开户、内地银行卡便捷出入金,实质上绕过了QFII、QDII、沪深港通等正规跨境投资通道,形成了不受监管的资本外泄灰色渠道,这也是本次整治的核心底层逻辑。但让普通散户深感不公、心生落差的,是政策落地前后的三重结构性割裂,也是“一万几千刀廉价爱国情操”情绪的核心来源:- 入场无门槛,退场高成本:平台鼎盛时期,在内地全渠道铺天盖地营销,将跨境开户流程简化至注册社交账号的难度,大肆向普通散户普及“低门槛全球资产配置”概念,吸引海量小额投资者入场。

- 风险单向转嫁散户:政策整改落地后,监管直接抽离灰色通道,仅保留狭窄的单向平仓、出金路径,所有资产迁移成本、时间焦虑、操作风险,全部由普通散户独自承担。

- 合规资源分层割裂:高净值人群、拥有合法离岸收入的群体,仍可通过本人赴港面签开户、离岸资金证明、私人银行专属渠道等合规方式,保留境外投资通路;而被“普惠全球化”故事吸引的普通小额散户,直接被彻底切断通道,形成入场民主化、退场贵族化的残酷现实。

简言之,大众感知的“区别对待”,并非地域歧视,而是灰色通道一刀切关闭后,隐形合规成本骤然显性化,最终将投资者划分为“能承担合规成本的高净值群体”和“无力承担的普通散户”两个层级,这也是本次事件最核心的民众痛点。三、个人资产安全精准判定:两种开户结局完全不同

✅ 情况一:本人真实身份合规开户、有真实持仓资金

这类账户是绝对安全的,不存在资产被没收、清零的风险。香港券商客户资金实行独立隔离托管,与券商自有资金完全分割,同时受香港投资者赔偿基金(ICF)制度兜底保障,资产安全性具备完善制度支撑。第一步,核查账户状态。确认自身账户未被标记为“可疑账户、伪造材料开户账户”,若全程本人真实开户、无中介代办、无虚假材料,可完全放心。第二步,稳步盘活资产。可根据自身持仓判断,择机卖出持仓,将资金转出至本人名下香港银行账户,全程功能合规、流程顺畅。务必警惕各类“代操作、灰色渠道快速出金”中介,当前市场骗局集中爆发,专门收割散户焦虑情绪,极易出现卷款、诈骗风险。第三步,合规处置境外资金。资金转入本人香港账户后,可依托每年5万美元个人便利化结汇额度回流内地,或凭借留学、贸易等真实合规事由结汇;也可留存香港账户,后续通过跨境理财通、港股通等合法渠道重新配置资产。❌ 情况二:开户材料存在造假、中介代办痕迹

若开户时使用中介代办、PS地址证明、虚假水电账单、第三方代转入金等违规方式,账户将被纳入重点核查名单。这类账户面临的并非普通清退,而是KYC合规核查、强制关户风险。香港监管规则明确,此类账户不会直接没收资产,券商需提前通知投资者,预留合理的平仓、转资时间后再关闭账户。但该类账户已无长期留存价值,最稳妥方式是尽快自行清仓、转出全部资金,彻底脱离风险账户,切勿再追加资金、持仓博弈。四、普通人务实破局路线:拒绝画饼,只讲可落地方案

路线一:绝大多数散户首选——放弃灰色旧通道,全面切换合规渠道

旧跨境券商通道已彻底终结,无任何回暖可能,及时切换正规渠道是唯一稳妥选择,彻底规避政策风险、账户风险:港股配置需求:选择沪深港通(港股通),依托内地正规券商操作,全程受内地监管保护,合规性、安全性拉满全球资产配置需求:选择QDII公募基金,同时可关注即将扩容的QDLP渠道,合规布局海外市场小额跨境理财需求:粤港澳大湾区内地居民可选择跨境理财通·南向通,适配小额稳健理财需求这类正规渠道虽无早年灰色通道的便捷性,但胜在稳定、安全、无政策暴雷风险,无需时刻担忧账户关停、资金冻结问题。路线二:有离岸合法收入人群专属——合规重建境外投资体系

若个人持有真实、合法的离岸收入,确有长期境外投资需求,可通过官方合规方式重建通道:本人携带港澳通行证/有效护照赴港,线下办理本人名下香港银行账户(需配合提供入境记录、资金来源声明,部分银行设有最低存款门槛),再通过香港持牌券商完成面对面KYC合规开户。核心硬性要求:所有结算资金必须为本人同名账户流转,且资金来源不得规避内地外汇管制规则。路线三:全员必守底线——杜绝恐慌性错误操作

监管当前正全面倒查2023年至今的所有跨境开户记录,伪造材料、中介代持、违规新开账户均属于重点打击范围。切勿轻信网络“新开备用账户、灰色通道续投”等蛊惑言论,零结余、长期休眠账户更是本次优先清退的对象,盲目操作只会加重自身合规风险。五、深层复盘:这场整改的真正不对称性

“一万几千美元廉价爱国情操,过亿美元过家家爱情故事”,这句话的本质,是大众对风险与成本分配不公的精准控诉:国家金融体系的系统性风险由全民共同兜底,但平台野蛮生长时期的监管默许红利、退场整改时期的合规成本,却出现了严重的阶层分配失衡。这场整改留下两个值得深度追问的核心问题:一是早年各大跨境券商在内地大肆营销、野蛮展业时,前置监管的缺失问题;二是本次一刀切整改中,监管未给海量小额存量散户提供平滑的资产迁移工具,仅留存单一、狭窄的平仓出金通道,大幅增加普通人的操作压力。立足当下,情绪与追问无法解决实际问题。普通人破局的第一核心原则,是优先守住自身资产安全,坦然接受旧灰色通道彻底消亡的现实,全面切换合规投资路径。无论何种市场环境,资金留存于本人名下、全程走合规链路,才是对抗政策风险、市场风险最坚实的底气。

研报速递

研报速递

发表评论

发表评论: